Tempus AI做空报告到底写了什么

当红AI+医疗标的,$Tempus AI(TEM)$ 上周被某机构做空,当天粗略扫了眼,其实报告写的很详细,刚好假期读一读,比Edgewise那篇好太多了 (俩公司都不做任何推荐)

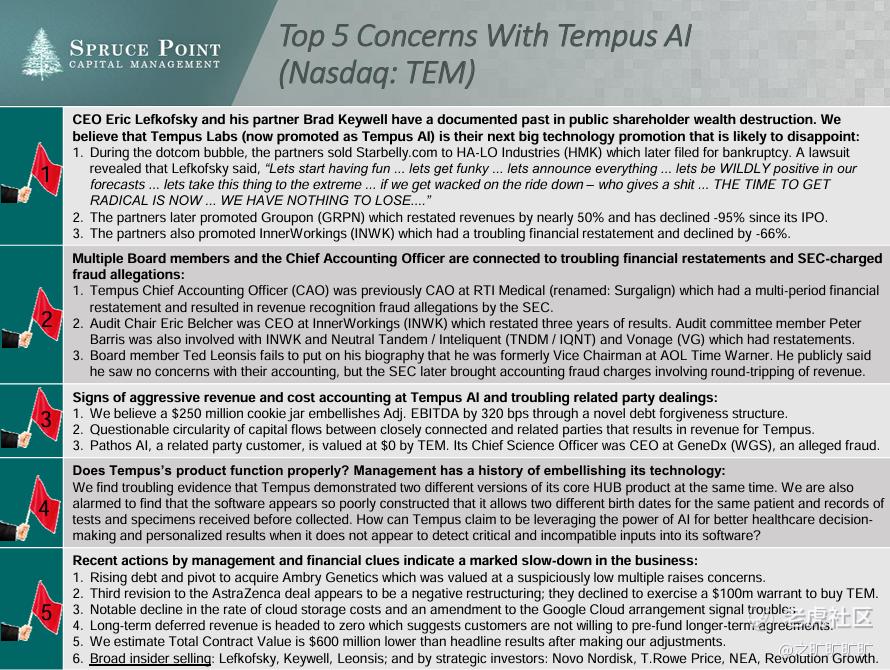

五个short thesis,归类起来:1)管理层黑历史 (没的反驳,五毒俱全),内控稀烂,2)AI技术存在缺陷,收入占比低 (买它的人不就是买的管理层的大饼?现在问题变成信不信),3)对外合作恶化 (AZ, GSK),跟子公司可能存在资金循环,4)会计处理激进

管理层黑历史

mgmt track record: Tempus Insiders Connected To Multiple Financial Restatements And Questionable Value Creation

主要是经典三人组:Eric Lefkofsky, Brad Keywell (Lefkofsky的大学老朋友), Peter Barris

几个例子:1) Echo Global Logistics (ECHO) changed financial presentation and discussion from “gross profit” to “net revenue”, 公司曾披露内控存在重大缺陷,2) Groupon (GPRN) IPO后多次修正业绩,revenue restated from “gross profit” to “net revenue”, 影响12年收入~50%, 算material weakness, 3) InnerWorkings (INWK), 也是财务重述 (Lefkofsky 12年离任,14年出问题,重述11-13年业绩),Production Graphics部门存在会计欺诈,而Tempus AI的审计委员会主席Eric Belcher曾是InnerWorkings CEO,而审计委员会成员Peter Barris也曾参与其中,4) Starbelly.com/ Ha-Lo (实体零售商,收购了前者), Ha-Lo破产后引发股东诉讼,被指虚高估值,内部邮件炒作业绩

所以,要当心的是1) Broad insider selling: Lefkofsky, Keywell, Leonsis; 2) and by strategic investors: Novo Nordisk, T.Rowe Price, NEA, Revolution Growth. (按黑历史看,似乎是mgmt team一贯操作,画大饼拉高股价,对业绩作出极其乐观预期,同时随时做好套现准备;同时公司对股价诉求很强,因为股权激励 (多),Spruce Point认为是peers里最激进的,甚至比C3.ai还激进)

另外,Tempus AI Chief Accounting Officer Bartolucci曾任RTI Surgical (后更名为Surgalign, RTIX/SRGA) CAO,SRGA曾进行多期财务重述,并被SEC指控存在收入确认欺诈;审计委员会主席Eric Belcher,是INWK时期的老战友,成员Peter Barris当时也在INWK audit committee, 也是Neutral Tandem (TNDM), Inteliquent (IQNT) 和Vonage (VG) 董事,这几家公司也曾出现会计重述, VG大股东Jeffrey Citron曾被SEC诉证券欺诈

隐瞒Board Member Ted Leonsis历史经历,Ted曾长期任职于American Online (AOL),AOL曾收购Time Warner, 这个并购案很有名,主要是Accounting Scandal->并购前四年连续虚增用户数量和收入->高价并购,商誉减值,股价暴跌,一键三连

技术产品缺陷

1) AI收入占比低,2) 认为Tempus HUB存在产品缺陷 (对比了宣传视频和网站截图,年龄搞错了->Poor Data Validation),不过也就只是找了个别产品

同时还找了个Glassdoor上的former employee来抨击一波:the company isgreedy and does not care about genuine science -- they just want to sell you data with the data being messy and incomplete

认为Lefkofsky将tempus跟nvidia和ltesla对比有偏颇,认为是makes aspirational claims to retail investors (founder喜欢画大饼,GPRN上市前说对标Costco);另外,INWK时期的Lefkofsky就喜欢embellishing technology (主要是吹PPM4 technology)

对外合作受阻

跟$阿斯利康(AZN)$ 合作 (21年底开始):增加合同承诺是基于公司股价而非产品和服务;另外,跟AZ的合作关系被质疑恶化 (AZ’s reluctance to deepen its financial stake became clear when it declined to increase its commitment by an additional $100 million before the end of 2024,且AZ放弃了equity option)

Pathos AI:由Tempus高管发起和管理,而Tempus对Pathos内部估值为0,跟宣传的是独角兽公司不符合,且Pathos CSO Eric Schadt曾是Sema4 (现GeneDx) 创始 CEO,而GeneDx最近刚被Grizzly做空 (跌的不多,还不如发个业绩跌的多,Tempus -19cm, 贵是原罪);还质疑Pathos资金循环:Pathos给Tempus订单,Tempus发工资给Lefkofsky, Lefkofsky向Pathos投资

跟$葛兰素史克(GSK)$ 合作 (22年开始):24年5月合同被修正延长,变相降低了GSK每年的支出承诺

跟Softbank合作:合资企业存在资金循环 (round-tripping revenue) 的嫌疑

会计处理失当

报告对几个会计科目的分析都挺细的,值得学习

总合同价值 (TCV) 构成确认过于激进,公司TCV定义total potential value of signed contracts (合同细节拆分?是不是很像国内部分cxo公司的交流...到底什么算"真实金额",框架协议算不算,算的话每一年怎么算,可结合前面AZ/GSK合同变更及拆分估算来看)

没有跟AZ的新协议TCV可能就要下滑了,公司打破传统,没有在3/31披露,而是在签完新协议后才讲TCV (12/31的940m->4/30的1b, TCV增长乏力其实都能看出来,并非25Q1才发生)

Google可转换票据采用债务豁免结构,导致EBITDA被高估 (似乎无伤大雅?)

estimated cloud storage cost正在下滑,但数据量在大幅提升?另外公司还修改了跟google的协议

guidance上调过于乐观,剔除并表及Phthos/AZ deal影响后内生增速被低估

long term deferred revenue快速下滑 (一样是针对客户合作,large customers are no longer willing to commit upfront capital to enter long-term arrangements?)

Aggressive Billing:Ambry Generics会计处理激进

报告还提到个比较有意思的万精油报销cpt code 81479,Unlisted molecular pathology procedures (越美实践是如此的相像,美国的数据披露是真细啊;后面研究这些medical diagnostics得当心->计费代码/项目替换,提价是否真实,被Grizzly做空的WGS一样有类似问题,这老哥是code stacking,相当于套收...还有不当收费,虚假宣传etc),Ambry可能大量使用了这个报销code,过度医疗之嫌?

来源:Spruce Point Capital, the Register, Tempus

#美股医药#

修改于 2025-06-02 14:03

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。