《火影忍者》联动立功!Sea Q1财报炸裂!利润率大超预期

$Sea Ltd(SE)$ 在公布Q1财报后,一度大涨超15%,盘中表现稳定,最终收盘+8.2%,也反应了投资者对其这份超预期财报的乐观情绪。公司股价创下今年以来新高,也从2021年高点以来恢复40%。

整个Q1呈现“利润>增长”特征,利润率惊喜较大,游戏和电商的利润率均超预期。但另一方面,季节性的突然增量的持续性、电商业务营收增速放缓及金融业务的风险仍值得警惕。

短期来看,IP联动红利已然存在,但长期需验证电商稳态利润率及金融风控能力。

业绩情况和市场反馈

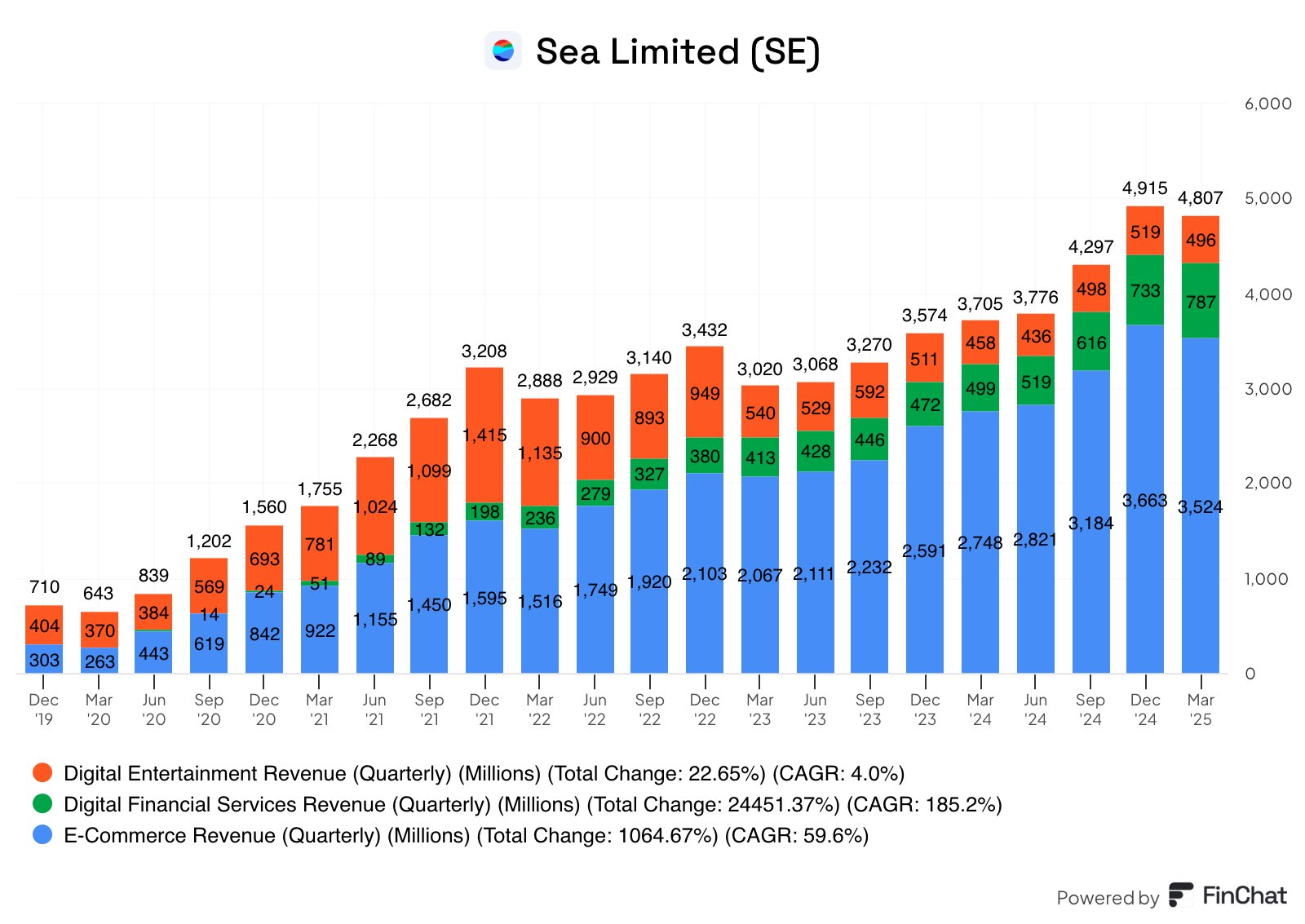

Q1整体营收$4.84B(+29.6%YoY),略低于预期的$4.89B。但净利润方面达到$411M,同比扭亏为盈,去年同期亏损$23M,摊薄EPS为$0.65,超过市场预期的$0.63。

从业务部门来看,电商(Shopee)的GMV$28.6B(+21.5%),营收3.52B(+28.3% yoy),经营利润率5.5%(远超预期的2.4%)。数字金融(Monee)营收$787M(+57.65.8B(+76% yoy),但坏账计提同比+174%。游戏(Garena)流水$775M(+51.4% yoy),日活用户回归疫情前峰值,付费用户比例升至9.8%。

投资要点

游戏业务增速大超预期,IP联动驱动短期用户和流水的爆发。

流水与用户增长:Garena游戏业务流水同比暴涨51%(市场预期仅11%),主要得益于《Free Fire》与“火影忍者”IP联动,带动日活用户逼近疫情前峰值。活跃用户环比增1500万,付费用户达6500万(超预期的5300万),付费比例从8.2%升至9.8%,人均流水同比增15%至$12。

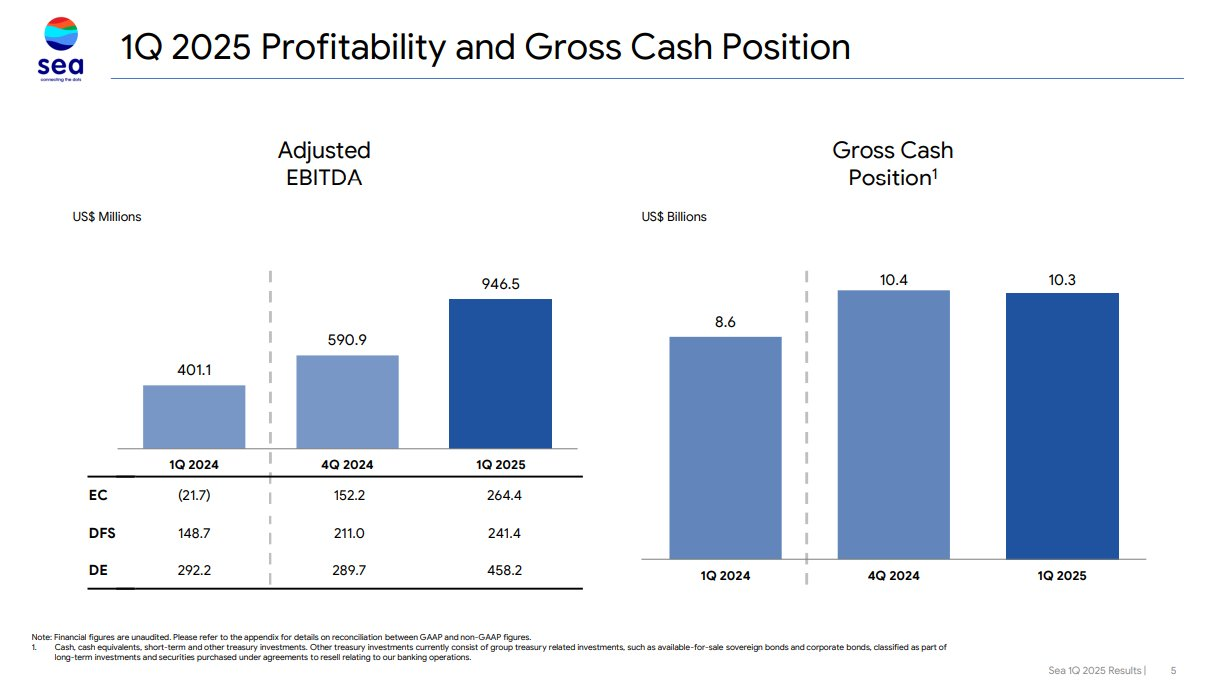

利润表现方面表现更好,调整后的EBITDA同比增56.8%,利润率从57.1%提升至59.1%。

但需注意可持续性,管理层在电话会上也表示无法给出Garena的全年指引。这种短期增长依赖IP联动最主要的是用户留存率,这在腾讯的游戏周期中也非常常见,不过历史经验来看,只要不出现大的运营事务,老用户激活后大概率流水企稳,从本季的递延收入来看也问题不大。

电商增长放缓,但利润释放超预期

GMV增速放缓,环比降2%到21.5%(vs市场预期23%),因订单量增速降至19%及客单价增长疲软(+2% yoy)。同时营收同比+28%,小于上个季的+41%,主因3P商城变现率环比降0.3pct(运费减免政策影响)利润率跳升至5.5%,远高于市场预期的2.4%,主要得益于3P商城的毛利率提升(10%提升至16.5%)。

市场对GMV增速预期其实已经调低,因此对这点并不是很敏感,但是利润释放的节奏却超出预期。

此外,巴西的业务在Q1成为亮点,并且一直能保持领先的价格优势。同时管理层认为巴西在未来几个季度还有很大的增长潜力,利润率(EBITDA)也处于中等水平,比东南亚一些国家市场略高。

数字金融业务扩张与风险并存

Q1的贷款余额+76% yoy,但坏账计提同比+174%,新市场拓展拖累利润率(经营利润率29% vs 预期30.7%)。长期来看,信贷渗透率提升仍是核心叙事,但需监控资产质量。

Q1西的贷款总额也实现了强劲增长。

业绩指引与估值争议

管理层信心较强,称“强劲开局支持全年目标”,但未提供具体数字。当前市值$90B隐含2025-2026年线性增长假设(电商利润率持续提升、金融业务规模翻倍),但同时需注意游戏流水回落、电商竞争加剧或金融坏账飙升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。