新股前瞻 | 铜师傅:铜制文创龙头,10 亿级赛道藏着什么资本故事?

商周青铜器的铸造智慧跨越千年,在当代消费升级浪潮中激荡出新的市场机遇。

智通财经 APP 获悉,2025 年 5 月 9 日,杭州铜师傅文创(集团)股份有限公司(下称 “铜师傅”)向港交所主板递交上市申请,招银国际担任独家保荐人。作为中国铜质文创工艺产品市场占有率 35% 的第一品牌,铜师傅交出年营收超 5 亿、毛利率超 30%、平均客单价超过 750 元,却也面临行业天花板与同质化竞争的双重压力。

此次 IPO 不仅是铜师傅寻求增长突破的关键之举,更为铜制文创行业与资本市场的融合提供了观察样本。如何在有限的市场空间内探索可持续商业化路径,成为摆在公司面前的核心课题。

中国铜质文创工艺产品第一品牌

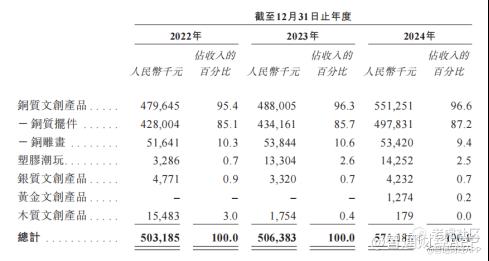

招股书显示,铜师傅成立于 2013 年,公司将铜作为核心材质,产品涵盖铜质文创产品、塑胶潮玩、银质文创产品及黄金文创产品等多个品类,其中铜质文创产品是产品矩阵的核心。2022-2024 年,铜制文创产品收入分别占同期总收入的 95.4%、96.3% 及 96.6%。

根据弗若斯特沙利文报告,截至 2024 年 12 月 31 日止年度,公司在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达 35%。

在业务模式上,铜师傅构建了从研究、设计、开发、生产到销售的垂直整合体系。截至 2022 年、2023 年及 2024 年 12 月 31 日止年度,公司的 SKU 分别为 2,137 款、2,296 款及 2,485 款,其中每年新上线 SKU 分别为 464 款、382 款及 574 款。

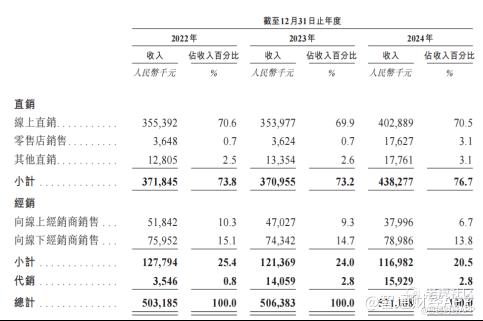

销售渠道方面,公司大部分收入来源于国内第三方电商平台的线上直销,2022-2024 年在线直销(主要来自天猫、京东、抖音等旗舰店)分别占总收入的 70.6%、69.9% 及 70.5%,叠加在线经销商销售,在线渠道收入占同期总收入的 80.9%、79.2% 及 77.2%。同时,公司也在拓展线下渠道,截至 2024 年 12 月 31 日,共经营 9 家直营店,还有 54 家授权线下经销商运营 68 家门店。

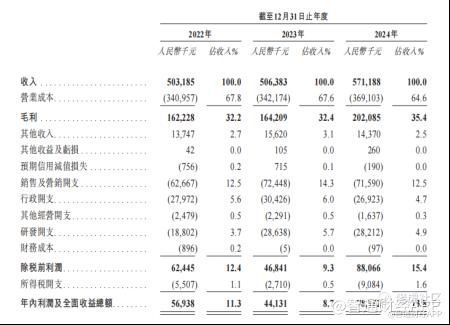

财务数据显示,在 2022 年、2023 年、2024 年,公司营业收入分别为 5.03 亿元、5.06 亿元及 5.71 亿元;同期毛利率分别为 32.2%、32.4% 及 35.4%;同期净利润分别为 5693.8 万元、4413.1 万元、7898.2 万元。

核心业务成长天花板低

尽管铜师傅凭借垂直整合的业务模式,在细分领域占据领先地位,但其背后,行业固有局限正成为其进一步扩张的阻碍。 尽管中国文创工艺品市场在 2024 年规模已突破 3540 亿元,但铜制工艺品细分赛道却呈现 “小而精” 的特征。弗若斯特沙利文报告显示,中国铜质文创工艺产品市场 2024 年规模仅约 16 亿元,占文创大盘比重不足 0.5%。尽管预计到 2029 年该市场规模将增长至 22.82 亿元,但增长规模相对有限。铜师傅虽以 35% 的市占率稳居行业龙头,然而过去三年营收体量始终在 5 亿元左右,明显受制于赛道容量。

弗若斯特沙利文报告显示,2024 年铜质文创工艺产品市场在城市的渗透率仅为 2.34%,农村地区渗透率更是低于 1.4%,即便到 2029 年,城市渗透率预期也仅提升至 2.58%。相较之下,同样主打文化属性的潮玩市场在 2024 年规模已超 700 亿元,其通过丰富的产品矩阵与亲民的价格体系,实现了消费群体的全年龄段覆盖,进一步凸显出铜制文创产品在受众广度与市场渗透能力上的天然短板。

在有限的市场空间内,行业竞争态势趋于严峻。据招股书,中国有约 1000 家专营铜质文创工艺产品生产的企业,包含知名国家品牌及多个地方中小企及工作坊。众多中小厂商借助成本优势,采用低价策略抢**低端市场。在高端领域,银质、金质文创产品凭借材质稀缺性与更高附加值,对铜制工艺品形成替代竞争。这种 “上下夹击” 的市场格局,使得铜师傅在现有赛道内实现突破性增长的难度加大。

面对行业规模局限与竞争压力,铜师傅在招股书中规划了产品创新、产能升级、市场拓展的多维破局路径。

产品端,依托研发团队,公司构建 "传统 + 潮流" 的创新体系。一方面挖掘传统文化资源;另一方面强化 IP 联名战略,扩大年轻客群覆盖面。同时,延续 2022-2024 年年均推出超 400 款新品的节奏,计划在 2025-2027 年保持高频上新,丰富产品矩阵。

生产与运营端,公司计划通过设备更新和人力扩充,对杭州工厂进行产能升级。招股书显示,将采购安装新生产设备,并增聘及培训约 250 名生产人员,提升履约灵活性与长期供应能力。

市场拓展端,采取全球化与本土化并行策略。2025 年将通过参展等方式率先布局香港、日本及意大利市场,后续逐步延伸至西欧、北美;国内市场则聚焦线下渠道,未来三年计划在核心城市高端商圈新增 30 家直营店,并对现有门店实施数字化管理升级,强化终端服务能力。

综上所述,铜师傅在赛道规模有限、竞争激烈的背景下,其产品创新、产能升级、市场拓展的战略落地效果,成为突破成长壁垒的关键。若能有效执行规划,公司不仅有望实现业绩突破,还将为传统工艺商业化提供可行路径。不过,市场环境复杂多变,原材料价格波动、消费需求迭代、海外市场风险等因素,均可能影响战略实施与资本运作成效,铜师傅未来发展仍需持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。