2025学习笔记之64 - 超微(AMD)财报2025Q1

💪坚持学习,坚持打卡!💪

💪[爱心] 努力不是为了做给谁看,也不是为了感动谁,只是为了让自己有能力去追逐想要的生活 [爱心] 💪

💪[爱心] 当想要放弃的时候,告诉自己再坚持一下。人生最遗憾的事不是“我不行”,而是“我本可以” [爱心] 💪

$美国超微公司(AMD)$ (Advanced Micro Devices, Inc.)是一家美国跨国半导体公司,成立于1969年,现任CEO为Lisa Su。这是个奇女子,10年前,当她接任超微首席执行员时,超微股价徘徊在3美元上下,在资料中心晶片市场的占有率也降至几乎可以忽略不计,每个人都在谈论这家公司还能撑多久。然而,苏姿丰以卓越领导力,带领超微重新打造旗下产品、改善与客户关系,并乘著AI热潮将公司推向新高度,目前他们的股价在100以上。👍

他们公司主要从事设计和生产中央处理器(CPU)、图形处理器(GPU),以及其他相关半导体产品或定制化半导体解决方案。盈利模式主要来自产品销售、许可与服务费用。随着科技行业的发展,AMD持续进行创新、扩大产品线,以维持在全球半导体市场的竞争力。

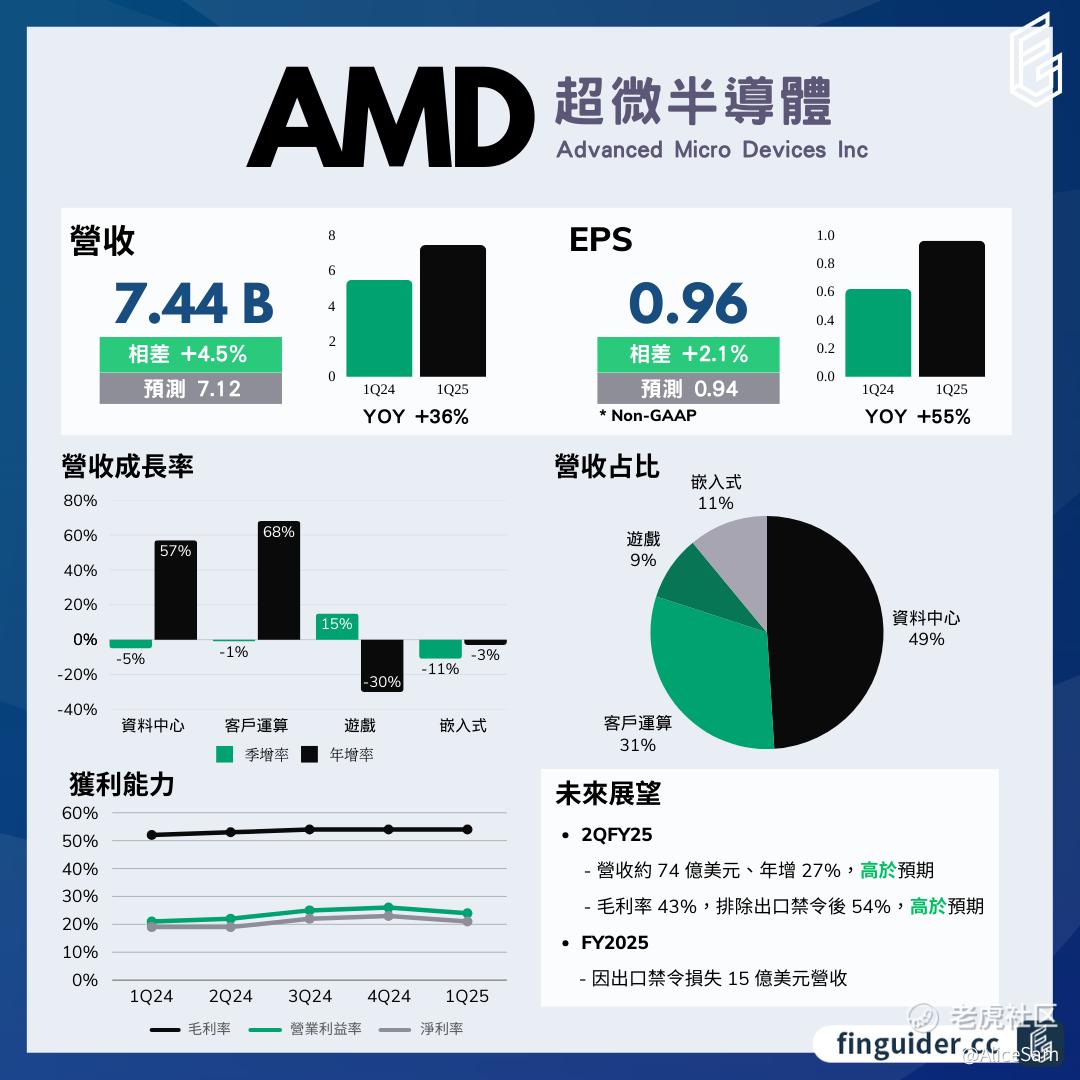

AMD于2025年5月6日美股盘后公布了第一季度财报,并于5月7日早上举行了电话会议。从财报总结图看,这个季度他们交出的成绩还是非常不错的 👍

这个季度超微的营收为74.4亿美元,同比增长36%,高于分析师预期的71.2亿美元。 我们可以从超微的各大业务部门分开来看营收情况,从2025年第一季度开始,AMD将过去的客户和游戏部门合并为单一部门,最新报告的三个部门为:数据中心、客户运算与游戏、嵌入式。

1. 数据中心部门

- 营收:36.7亿美元,同比增长59%,季减9%,但仍创下历史次高,超越市场预期的36亿美元。

- 营业利益:9.32亿美元,同比增长72%,营业利润率从去年同期的23%上升至25%。

- 增长驱动因素:主要由Instinct GPU及EPYC CPU的强劲销售推动。

2. 客户运算与游戏部门

- 总营收:29.4亿美元,同比增长28%,季增2%。

- 客户运算营收:22.9亿美元,同比增长68%,季减1%,优于市场预期的20亿美元。

- 游戏营收:6.47亿美元,同比下降30%,季增15%,超越市场预期的5.4亿美元。

- 营业利益:4.96亿美元,营业利润率由10%窜升至17%。

- 增长驱动因素:受惠于Zen 5架构的Ryzen 9000系列处理器及专为AI PC打造的Ryzen AI处理器销售畅旺。

3. 嵌入式部门

- 营收:8.23亿美元,同比下降3%,季减11%。

- 营业利益:3.28亿美元,同比下降4%,营业利润率由41%下降至40%。

- 市场表现:由于客户持续调节库存,终端市场表现仍是好坏参半,但预计2025年下半年将回归增长。

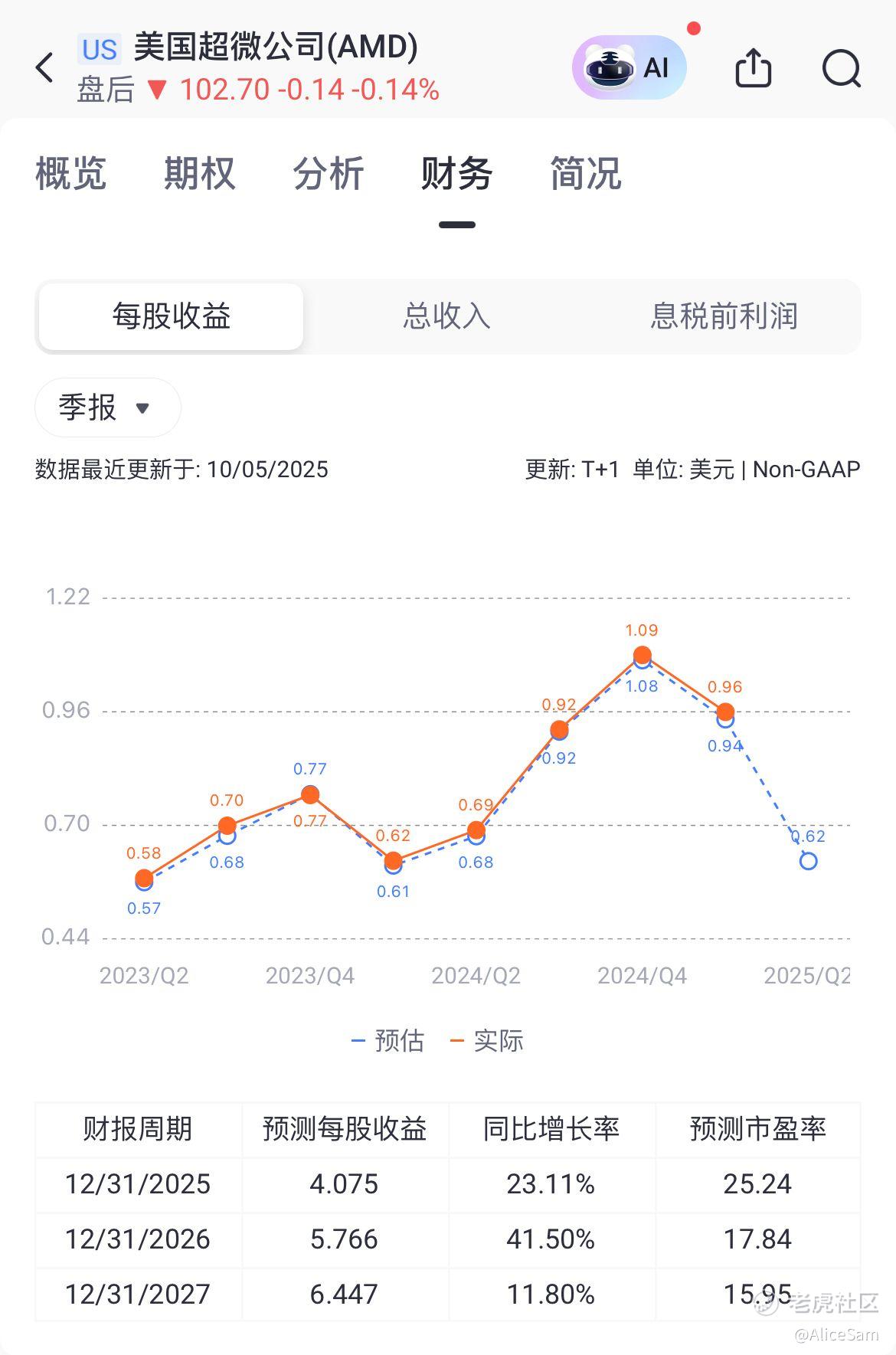

他们这个季度的每股收益(EPS)为0.96美元,同比增长55%,高于市场预期的0.94美元。但是我们从老虎个股页面的这个季度对比图看,EPS是在下滑,而且下个季度的预期数据直接滑进了深沟。

再看看利润情况,这个季度超微的毛利率为54%,同比增长2个百分点,符合预期。营业利润率为24%,同比增长3个百分点,从21%上升到24%,主要得益于高利润的数据中心和客户运算业务的增长,以及低利润的游戏业务占比下降。净利15.66亿美元,从19%提升到21%,净利同比增长55%至15.66亿美元。

Q1创造了7.27亿美元的自由现金流,显示出良好的现金流管理能力。

他们的CEO Lisa Su认为整体表现不错,2025年开局表现亮眼,营收年增长已连续四季加速,毛利率连续五季较前一年改善。主要受惠于核心业务的强劲表现、更优异的产品组合,以及数据中心与AI动能的扩大。

她也表示,尽管整体宏观经济与监管环境充满变数,但Q1业绩与Q2指引突显了AMD的产品组合优势与稳健的执行力,为2025年迈向强劲成长奠定了基础。未来将持续投入研发与市场拓展,以创造长期成长动能与股东价值。

最近的出口管制对他们的影响也是很大,受到美国政府最新出口管制规定影响,AMD的MI308芯片在出口至中国(含香港与澳门)及其他D5类国家(如伊朗、俄罗斯等)时需取得新许可证。预计出口管制可能导致约8亿美元的存货、采购承诺及相关费用。预计Q2将因为新的芯片管制而损失7亿美元营收,全年累计营收损失将达到15亿美元,主要集中在Q2和Q3。不过AMD相信其领先的产品组合将带来强劲的动能,足以抵消这些阻力。

他们认为自己的AI业务发展的还不错, Instinct MI300系列AI芯片被视为AMD挑战Nvidia地位的关键产品,主攻AI训练、机器学习、高性能运算。Meta和Google等大型云端服务供应商纷纷采用MI300系列AI芯片来支援AI服务。随着MI325X出货量增加,本季AI芯片营收大幅成长了双位数百分比,略优于公司预期。预计随着OpenAI o3与DeepSeek R1等大型AI模型的突破性发展并推动需求提升,AMD与客户合作的深度及广度都将持续扩大。MI325X已于2024Q4量产,并在2025Q1贡献营收。预计MI350将在2025年中开始加速生产,目前已向多家客户提供了样品。2026年则计划推出MI400。

全年展望:尽管面临出口禁令的逆风,2025全年AI芯片营收仍将成长双位数百分比。

EPYC数据中心处理器(CPU)市场表现也还行,虽然2024年初企业为了加速投资AI芯片而减少了CPU方面的投资,但CPU方面的投资已在2024年下半年回升,并有望随着企业进入硬件更新周期延续到2025年。本季第五代EPYC处理器Turin正加速推广,每一家主要的云端服务供应商都在积极部署Turin,再加上强劲的第四代EPYC处理器需求,让AMD进一步扩大了数据中心CPU市占率。云端服务业者如亚马逊、Google、甲骨文、腾讯、阿里巴巴对于EPYC处理器的需求保持强劲。同时,涵盖串流、运输、金融服务、社交媒体的大量新客户正积极采用这些云端服务。此外,在企业本地端也看到了非常强烈的需求,EPYC CPU销售连续七季大幅年增长。

客户运算业务受惠于优异的产品组合(更多高端产品),本季CPU的平均售价(ASP)达到了历史新高,因此即便出货量季减双位数,但营收大致上与前一季持平。Ryzen处理器已成为游戏玩家的首选桌机CPU,并在全球零售商的畅销榜上名列前茅。此外,基于Ryzen AI系列处理器的笔电、商用电脑销量也非常强劲,这些新款处理器提供了无与伦比的AI能力和电池续航力,获得市场非常正面的评价。在市占率持续扩张下,2025年AMD客户运算业务的成长性将超越整体市场。

总体看下来,AMD在2025年第一季度表现出色,营收和利润均超出市场预期,特别是在数据中心和客户运算业务方面取得了显著增长。尽管面临出口管制的挑战,他们公司依然对AI业务和数据中心处理器的未来发展充满信心。通过持续的研发投入和市场拓展,AMD有望在2025年实现强劲增长💪!

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2025-05-10阅点赞举报