麦格理中国建材调查: 订单增加,但市场情绪转弱,港股看好海螺水泥等

要点

新订单指数在 2025 年 4 月环比上升 8.7 点至 57.5.基本符合季节性规律。市场情绪在 2025 年 4 月恶化至 34.3(环比下降 12.1 点)。

房地产新开工降幅收窄;水利基础设施建设依然强劲,3 月份公路和铁路基础设施建设数据有所改善。

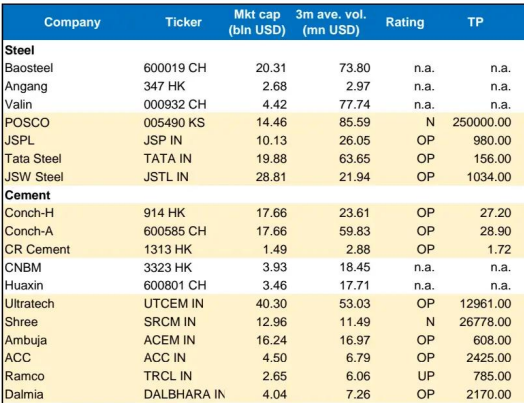

我们看好海螺水泥(00914.HK/600585.CH)、华润建材科技(01313.HK)、金达尔钢铁电力公司(JSPL)和塔塔钢铁(Tata Steel)。

订单指数进入扩张区间,但市场情绪走弱

麦格理 4 月份的钢铁行业调查显示需求有所改善。市场情绪指数恶化至 34.3.环比下降 12.1 点。新订单指数环比增长 8.7 点至 57.5.重回扩张区间。钢铁厂从造船、基础设施和机械行业获得了更好的需求,但来自建筑行业的需求却有所下降。中国的债务置换计划似乎开始显效。

钢铁厂的市场情绪恶化至 41.3(环比下降 6.3 点),钢厂库存微降至 10.9 天(2025 年 3 月为 11.1 天)。钢铁贸易商的市场情绪降至 21.7(环比下降 18.3 点),他们目前的库存高于正常水平。

铁矿石贸易商转为看跌(4 月份市场情绪为 40.0.环比下降 11.7 点),预计销量会下降,同时持有高于正常水平的库存。随着房地产建设降幅放缓以及基础设施建设加速,我们认为钢铁厂的利润率有上升空间。

3 月份房地产新开工降幅收窄

中国房地产销售降幅收窄,但新开工依然疲软。2025 年 1 - 3 月,中国房地产投资同比下降 9.9%,与 2025 年 1 - 2 月的 9.8% 相近。2025 年 3 月新房销售降幅收窄至 - 3.0%(2025 年 1 - 2 月同比降幅为 - 5.19%)。然而,2025 年 1 - 3 月新开工建筑面积仍同比下降 24.6%(2025 年 1 - 2 月为 - 29.9%),这表明 3 月降幅收窄至同比下降 18.7%。

中原地产数据显示,二手房周销量自 2021 年以来一直保持在历史高位。2025 年 1 - 3 月基础设施投资增长 5.8%(2025 年 1 - 2 月为 5.6%),其中水利 / 铁路 / 公路投资同比增长 + 36.8% / + 0.5% /- 0.2%(2025 年 1 - 2 月为 + 39.1% / + 0.2% /- 3.2%),显示 3 月份数据有所改善。

与此同时,2025 年 3 月水泥需求同比增长 2.5%,扭转了 2025 年 1 - 2 月 - 5.7% 的局面,这表明政府的债务削减举措可能有助于改善地方政府的资产负债表,并为基础设施投资增长提供空间。

麦格理对股票的看法

中国:水泥价格上涨。建筑活动增加以及水泥供应端的协同推动了水泥价格上涨。我们看好安徽海螺水泥(重点买入)和华润水泥,因为它们是水泥价格上涨的主要受益者。我们也看好金达尔钢铁电力公司和塔塔钢铁。

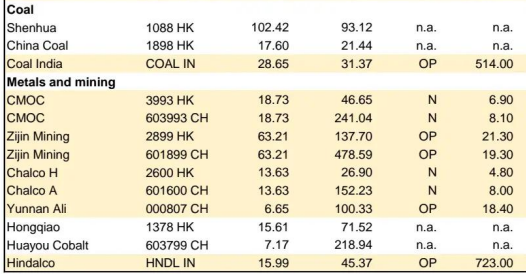

(备注:评级“Rating”中,OP代表跑赢大市,UP代表逊于大市,N为中性。n.a为未覆盖)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。