市场疯狂暂时平息,资金在如何流动?

随着过去两周疯狂的市场行情逐渐平息,很大程度上是因为正如高盛的John Flood在其最新Intraday Equity快讯中写道的:“市场对新闻的疲劳是真的存在”,我们趁着这段短暂的平静期,快速梳理最新的机构、对冲基金主经纪业务、ETF、系统化交易等各类数据,对当前市场的仓位情况进行一次详细拆解。正如一位高盛交易员所言:“这些图表令人震撼”。

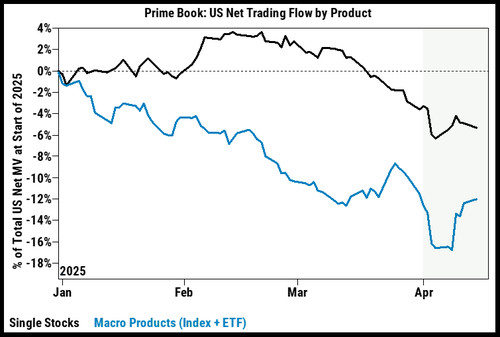

我们从GS PB(截至4月14日收盘)的最新净流向图开始,可以看到本月初建立的大部分宏观产品空头头寸,已在过去几个交易日中被回补,但截至昨日,GS PB的交易台仍未看到个股净流转正的迹象……

高盛的Ryan Sharkey在其中午的股市回顾中写道(专业订阅用户可见),当前市场活动水平依旧偏静,资金流动格局与上周末相似:看到对冲基金回补宏观产品空头头寸(该类ETF中买入偏向达15%),但与此同时却遇到long only机构的供给(包括主动型和被动型资金)。

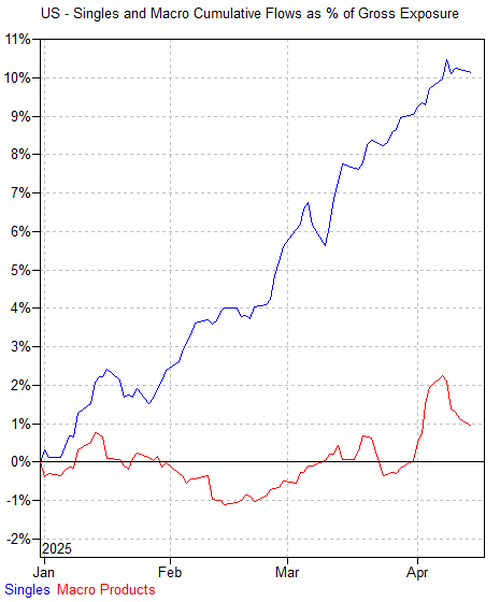

以下是高盛的Jack McFerran提供的更多PB图表,首先是美股个股与宏观产品累计资金流(占总风险敞口的比例)……

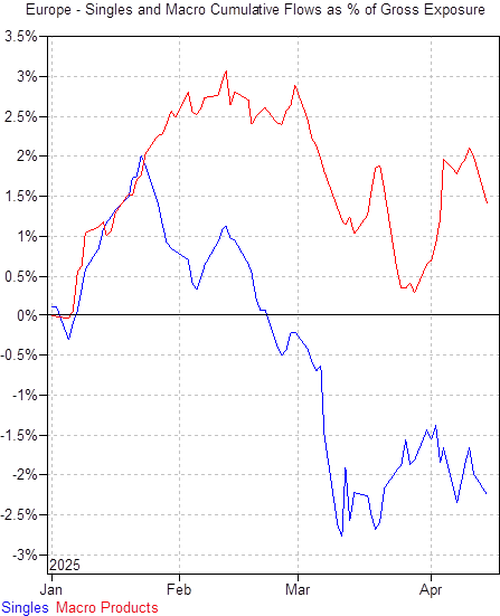

……然后是欧洲市场。

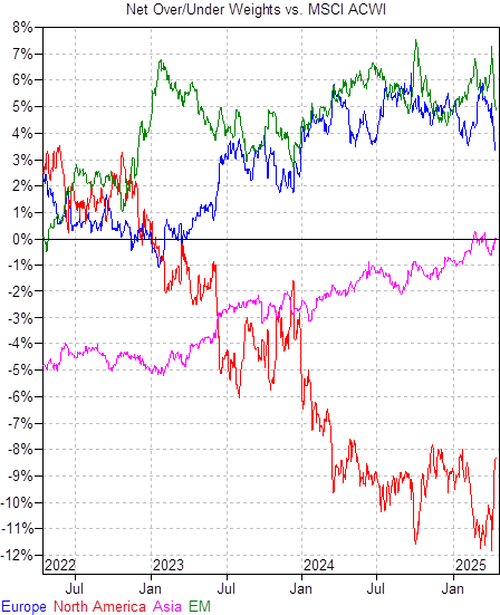

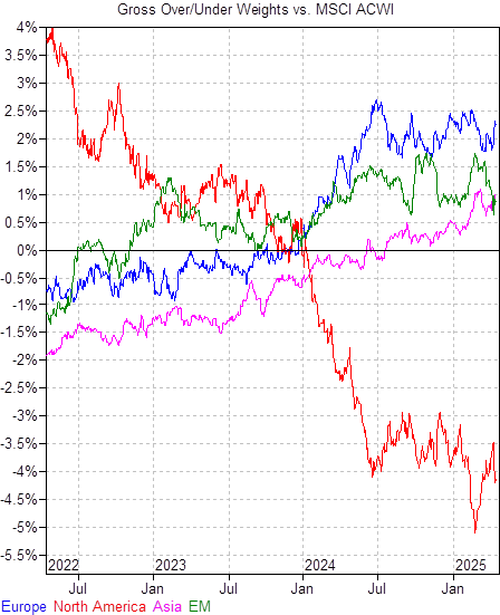

接下来,我们看相对于MSCI ACWI指数的净超配/低配情况……

……以及总敞口分布。

根据这些图表,显然大多数投资者早在最近这轮抛售之前就已经撤出美国市场。

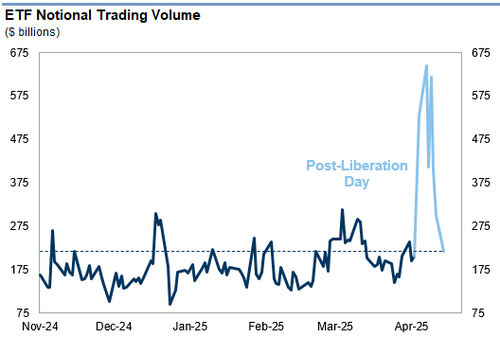

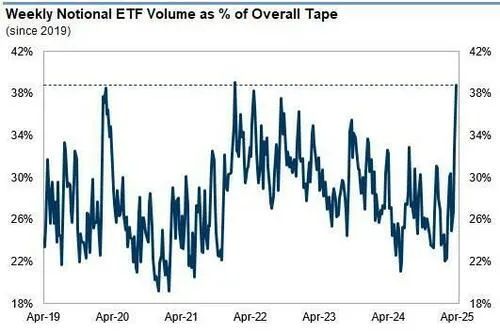

再来看ETF:其成交金额创下“解放日”之前以来的最低,全天ETF交易额为2170亿美元,回落至年内平均1850亿美元附近。高盛交易台昨日买盘略占上风,主因在于因子和行业敞口配置(完整报告详见内部订阅)。以下是要点摘录:

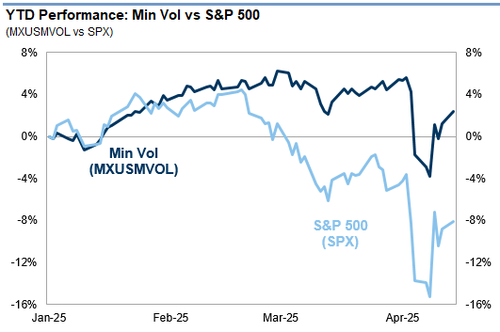

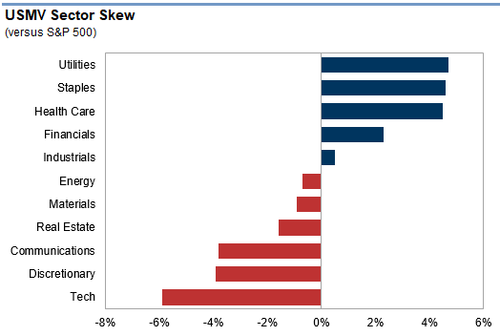

高盛交易台活动显著降温,原因在于过去一周半已经清算了大量风险敞口。客户昨日偏向配置成长(IWF)和低波(USMV),而对价值风格(JVAL、VLUE、VTV)的敞口则有所削减。低波ETF表现稳健,其指数(MXUSMVOL)年内重新转正(+3%)。USMV与标普500之间的成分重叠达34%,因其重仓防御性板块(公用事业、日用品、医疗保健)。

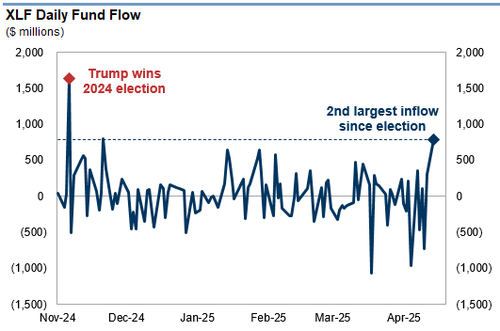

客户还买入了广泛的科技(XLK)和半导体(SMH)ETF。金融板块(XLF)录得自2024年大选以来第二大资金流入(+7.85亿美元),但鉴于过去一周客户在该板块空头仓位最重,因此这可能是空头回补所致。国际市场流动较轻,出现从广义海外ETF(IXUS、VEA)向美国本土和行业ETF的轮动。日本(EWJ)和新兴市场(IEMG、EEM)获得更积极的买盘,现货黄金(GLD、IAU)也表现坚挺。

本周二,ETF成交占比33%,相比上周常见的40%已有所下降(历史平均为28%)。通常ETF交易活动激增与对冲基金使用SPY作为对冲腿的市场中**易高度相关。

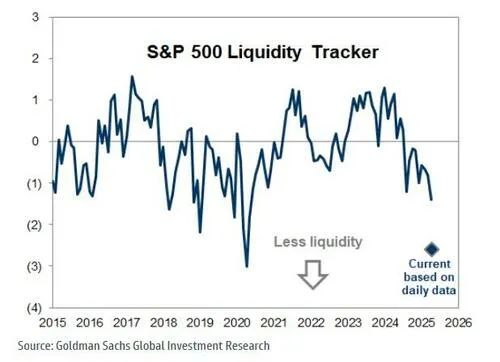

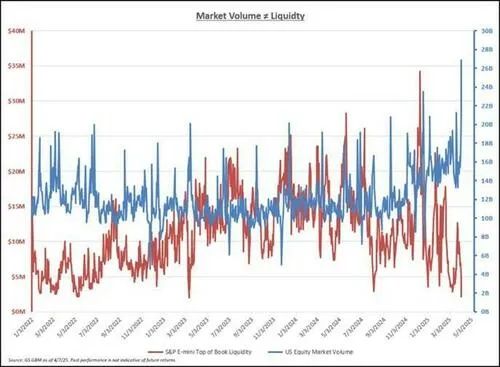

然而,这种ETF交易活跃度与“top-of-book”流动性的下降形成鲜明对比,反映出当前对冲难度。周三SPY交易价相对于其NAV出现90个基点溢价,创下2008年以来最大偏离。

同时,标普指数的“top-of-book”流动性略有回升,目前为250万美元;而上周五一度低于100万美元。正如高盛的David Kostin在其最新Weekly Kickstart》讯中指出的那样。

为便于理解:历史均值约为1300万美元。

与此同时,成交量处于或接近历史高位。

这导致买卖价差扩大至15-20个基点,几乎创下历史新高。换句话说,市场流动性依然极低。

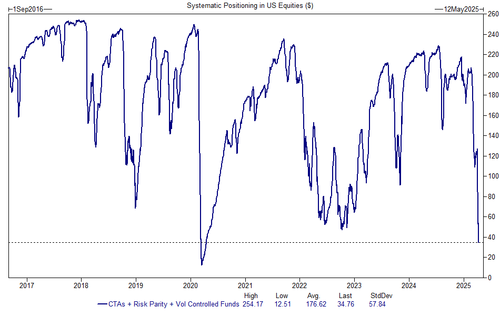

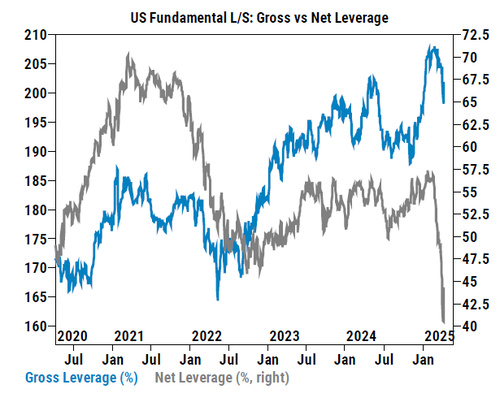

转向系统化交易者,高盛的Shawn Tuteja指出(完整报告供专业订阅用户阅读),在系统化交易群体(如波动率目标、风险平价、CTA)中,总体仓位已降至疫情以来最低水平。而此次去风险的速度,仅次于2020年。

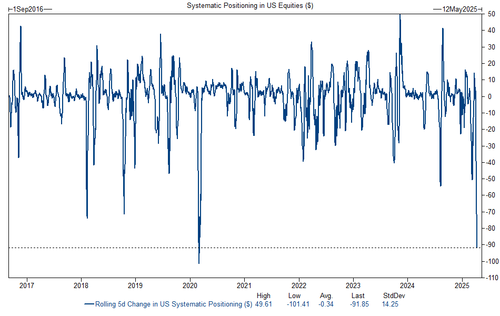

下图显示的是美国系统化资金的5日滚动变化。

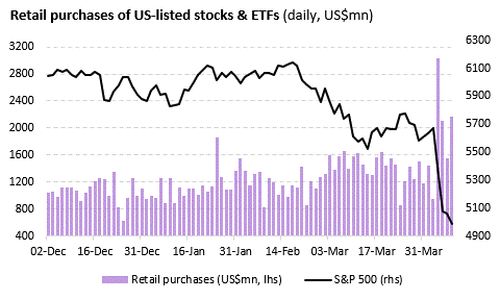

与此同时,散户投资者依旧不愿认输。根据Vanda Research的数据,美股近期下跌反而引发了历史最高的抄底买盘。尤其是在周四,散户净买入额高达30亿美元,创下自2014年Vanda开始追踪数据以来的单日新纪录。如下两个图表显示,抄底的规模显然非常惊人。在机构卖出之际,客户最关心的问题是:“散户何时会停止买入?那是否将标志着本轮下跌的底部?”

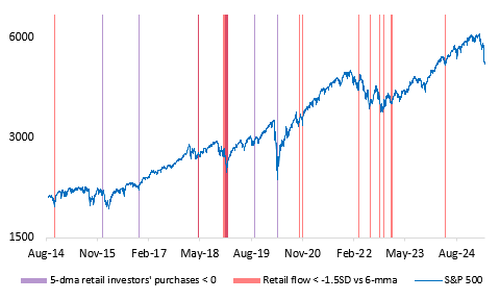

接下来的图表中,Vanda尝试识别自2014年以来,当市场承压、股价跌破均值时,散户活跃度显著下降的历史案例。疫情前,这种“投降时刻”相对容易识别:例如5日净买入均值低于零即可。但疫情后,随着散户买入力度结构性放大了约5倍(见下图第二张),这一规则再也没被触发过!

因此,Vanda开发了新的、更实用的识别方法:当散户净买入的5日均线低于6个月均线1.5个标准差以上,即视为“投降”迹象。如下图所示,这一规则a)在某些时刻与疫情前规则重叠(如2018年Q4抛售);b)能成功定位多个中期或长期底部。

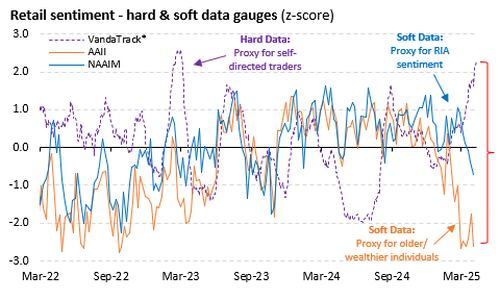

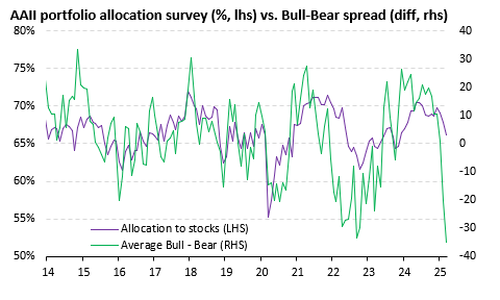

另一个值得注意的现象:“软性”与“硬性”情绪指标之间持续出现历史性分歧。“行动比语言更有说服力”,但我们认为不能完全忽略“语言”的意义。因此我们同时引用散户的调查数据(软性)和真实资金流数据(硬性,VandaTrack)。

如下图所示,目前年长/富裕人群的情绪(AAII Bull-Bear,橙线)与主动交易者的实际买入活动(VandaTrack,紫线)之间的差距前所未有。RIA(代表家族办公室或高净值客户)的情绪介于两者之间(NAAIM,蓝线)。

甚至在同一家机构的不同调查中,也存在显著分歧。例如,AAII的资产配置调查显示,尽管净看空情绪已达到“衰退水平”,投资者3月仅略微减少股票敞口(见下图)。

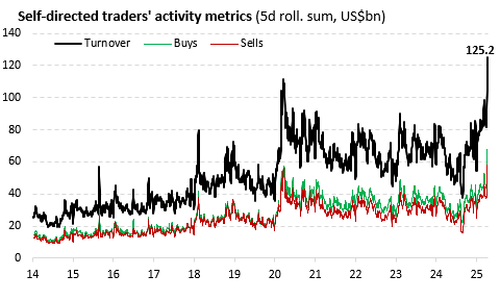

最后,“硬性”资金数据和换手率数据(即交易活跃度的代理指标)均指向散户尚未退场。这很重要,因为除了2020年3月疫情爆发导致的散户结构性参与转变外,历史上大多数“投降”发生在交易活跃度较低的阶段——因为那时“买家冻结”,卖方主导市场。

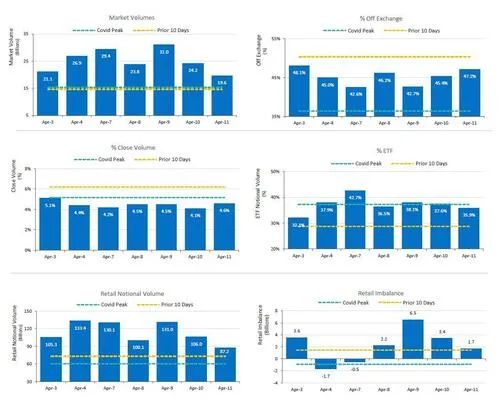

回到机构层面,以下是高盛执行团队GSET在“解放日”以来市场压力阶段下的一些市场微观结构图表:

- 自4月3日起,美国股市成交量飙升至历史高位,日均成交达250亿股,较前10日均值增长72%。

- 在波动期,交易所成交额占比提升,超出此前10日均值。

- ETF成交量达到疫情期间水平。4月7日ETF占总市场成交额42.7%,高于疫情期间的37.3%。

- 根据GSET的零售交易估算,自90天关税暂停宣布以来,散户成为净买家,4月9日录得创纪录的65亿美元净买入,超越2025年1月17日创下的50亿美元纪录。

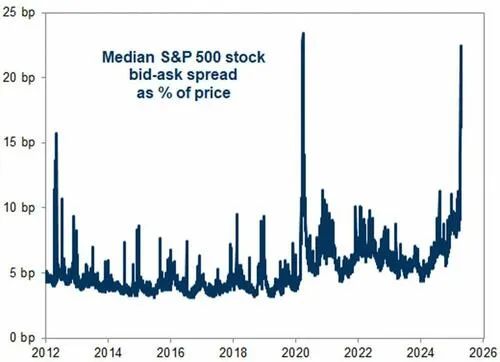

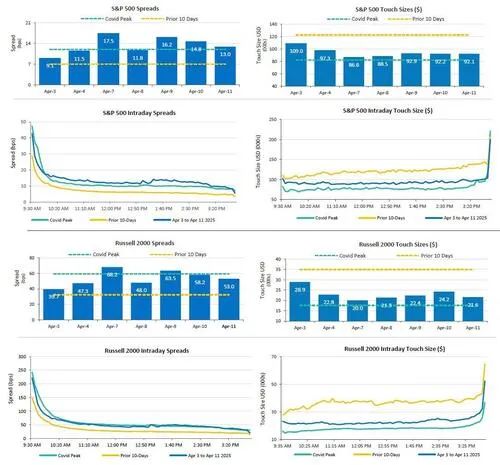

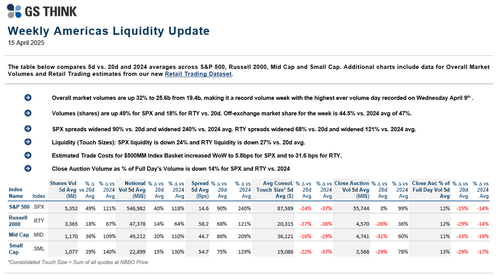

标普500和Russell 2000指数的买卖价差几乎扩大了一倍,超过疫情水平。

两者的盘中top-of-book流动性亦显著下降。

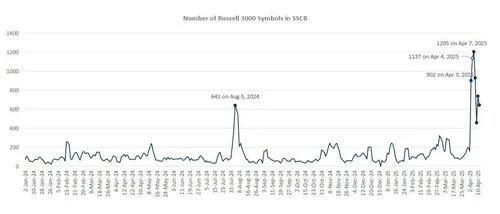

自4月3日以来,Russell 3000指数中触发“卖空熔断”机制的个股平均每日达860只,而2024年年初至今的平均仅为140只。

最后是GSET关于市场流动性的总结——如果说得戏谑点:这篇报告本可以一句话结束——“市场没有流动性”。

总结一下,截至下午1点,高盛系统内整体市场活跃度较低,活动指数打4分(满分10分)。从资金流向看,高盛交易台整体卖压偏强(超卖890个基点),主因在于long-only资金抛售工业、通信服务、可选消费品。

- long-only资金卖出工业、通信服务、可选消费,买入医疗保健;

- 对冲基金则卖出可选消费(超卖580个基点),买入宏观产品和REITs。

尽管继续卖出可能在情理之中,但到某个节点,对冲基金要么被迫空,要么将不得不开始买入——因为其LP会问他们:为何我们付你2和20(甚至3和50)的管理费,你却只交出一份历史级别的净空头仓位?

最后一点提示:VIX将在明天到期结算。从历史来看,VIX在结算日真正收在30以上非常困难(2008年10月和2020年3月是仅有的两个例外)。高盛认为,随着VIX上周五收于37.56,波动率有下跌空间。如果这种情况发生,系统化资金将有大量空间重新入场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。