【会员】暴跌后的SNPS,正在给你一次上车的机会

会员文章6:暴跌后的 $新思科技(SNPS)$ ,正在给你一次上车的机会

肥猫的朋友们,又见面啦!你们都懂的,肥猫不聊大盘、不预测趋势,我们一如既往地专注于“手撕个股”——今天我们要说的,是电子设计自动化领域的王者之一:新思科技(Synopsys,股票代码SNPS)。

这家公司总部在加州Sunnyvale,成立于1986年,是全球领先的EDA(电子设计自动化)软件公司。SNPS的核心业务包括芯片设计与验证工具、硅知识产权(IP)、以及软件安全与质量保障服务。简单说,芯片行业想要设计出牛X的产品,绕不开SNPS的工具和服务。

肥猫在前文《业内解读20倍股:AI卖铲者铿腾电子》中就提过, $新思科技(SNPS)$ 和 $铿腾电子(CDNS)$ 是 EDA 行业的“双寡头”,几乎垄断了整个市场。这类企业,有着极强的护城河,属于“卖水人中的霸主”。

当时SNPS的股价高得让人直呼“买不起”,但现在,“感谢”特朗普总统的关税新政——虽然大盘被拖下水,但也终于让SNPS给了我们“上车”的机会。

一、股价表现

SNPS过去5年股价走势

先看一下过去五年的股价走势:SNPS最高曾冲到 624.80美元,今年年初在561.97美元,截至目前回调了约27.6%。

随着大盘调整,SNPS也步入下行区间。问题来了:这是不是抄底的好时机?我们得看看它的“价值支撑”。

二、基本面分析

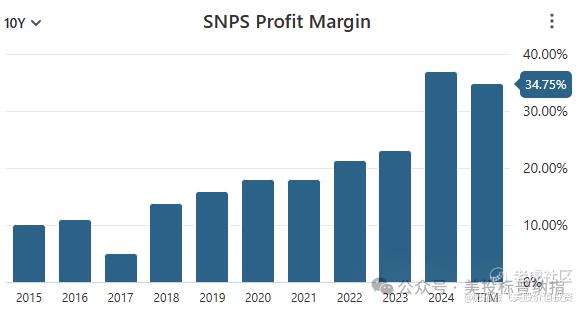

1. 净利润率

SNPS过去十年净利率稳步提升,目前达到了34.75%,这在软件行业中相当亮眼。相比之下,CDNS目前约为22.7%。这意味着,SNPS在同类公司中盈利能力更强。

2. 负债水平

截至目前,SNPS的资产负债表非常健康。债务/股东权益比仅为0.07,债务/自由现金流为0.51,在当前充满不确定性的市场环境下,这样的财务结构保障了它的抗风险能力。

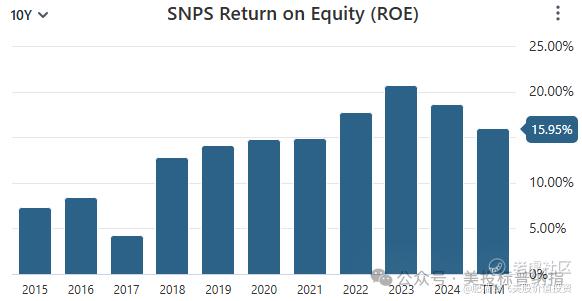

3. 资本效率

SNPS的ROE(股东权益回报率)在过去五年基本维持在 15%以上,说明公司在资本运用方面效率不俗。

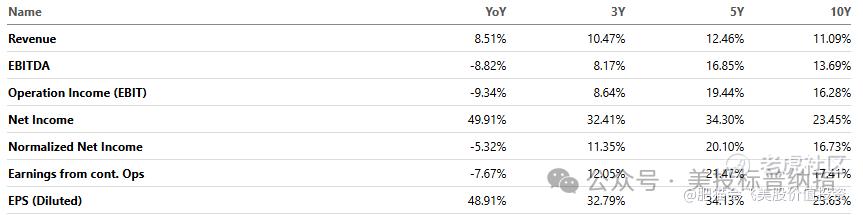

4. 增长能力

过去10年,SNPS的营收和利润增长都颇为稳定,尤其是EPS(每股收益)持续以20%以上的年增长率提升,表现相当优秀。根据彼得·林奇的公司分类法,这属于“稳定增长型”或者“快速增长型”公司,一旦买入,往往能有 30%-50% 的盈利空间,参考书目:《超越巴菲特【散户适用】六大类美股最佳卖出策略》。

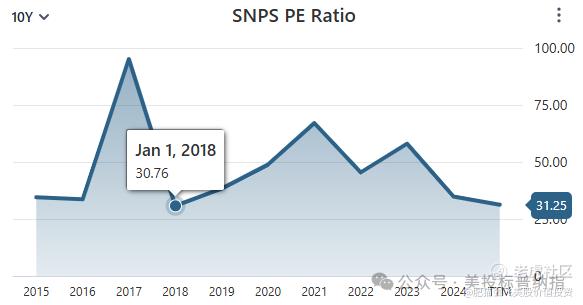

三、估值情况

目前SNPS的估值已经下探至历史低位附近。以周一收盘价381美元计算,市盈率PE约为28.2,而其过去十年的PE中位数为38.3,意味着存在约35.8%的上行空间。如果以当前每股收益13.51美元 计算,合理估值在 517美元左右。

结语:SNPS是一家长期经营稳健、护城河深厚、利润率亮眼、财务结构极佳的“美股隐形冠军”。如果说AI是新时代的淘金热,那SNPS就是“铲子里的劳力士”——越跌越香,值得被更多人看见。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MISS吴·2025-04-14抓住机会是最重要的,加油点赞举报

- 尖沙咀啵嘴·2025-04-14这个票也挺有意思点赞举报