映恩生物,恭喜吃肉!

ADC明星生物医药企业映恩今天暗盘明天上市,这种医药类的专业公司,产品管线里的每个字母和数字我都认识,凑一起一个也不认识。

比如下面例子。

以DB-1303为例,是映恩的管线之一,众所周知,HER2 ADC赛道竞争激烈,而DB-1303进行了毒素升级。与DS-8201相比,其在Exatecan羟基乙酰基位置串入了环丁基。这一改进可以通过降低毒素活性的方式,带来安全性的提高。

上面这段话,字和字母我都认识,凑一起除了最后一句话,前面那些看的云里雾里。

招股书也就看看财务数据,管线产品那我看也看不懂。

这也是认知视野上的局限性,基本面上我这里分析不了太多,毕竟不专业。我从筹码面、情绪面和机构资本态度上简单跟大家聊聊。

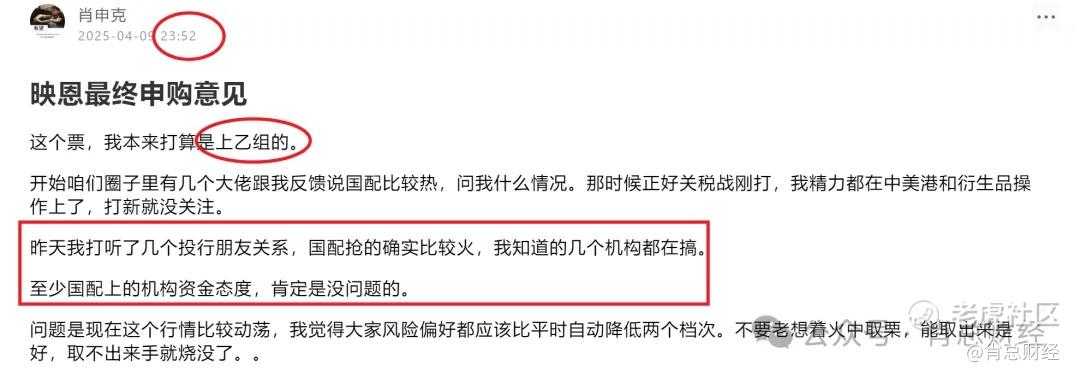

这个股最开始我们是要上乙组的。虽然基本面太专业看不太懂,但国配大资金的态度和倍数我提前大概知道了。

因为当时关税战还不明朗,美股正好大跌,再加上川师傅说要对生物医药类公司额外加关税制裁。

我们就自动把风险偏好降低了两个档次。而且我写上面这篇文时候认购倍数在15倍左右,我简单算了下乙组至少要有200多万的货,风控上也接受不了。

于是最终我就认购了几户中小甲。第二天上公号分享了下。

结果就在最后一小时孖展爆了,孖展107倍,基本都是某立放的额度,消息泄漏的很厉害。

导致乙头最多也就20多万的货,20多的话风控上就能接受了,但终究还是没上乙。小丑就是我自己。

1、国配超约15倍。有人会说15倍相对热门股来说不算高,像蜜雪集团、布鲁可这些热门股都是30多倍。

这些都不是同类型的企业,不能简单横向比较。在生物医药b类公司里,这个超购倍数远超第二名了。如下图。其他公司连超2倍的都没有。

还有不能只看倍数不看基数,映恩国配募资额约14亿港币,在这个基数上的超购15倍,不是其他生物医药类公司能比的,机构资金相当看好。

只有23年上市的科伦博泰募资14亿,国配才超1.65倍。其余的所有生物医药b类公司,募资都没有超10亿的,也都没有超2倍的。

2、下限94.6港币定价,发行估值78.68亿港币。有不少老板问我这个估值高还是低,说实话我真不专业,没法给太具体意见,我就托朋友问了几个行业里的专业大佬,综合下他们意见基本都是100亿是估值下限。

那就是至少还有30%涨幅空间。至于暗盘和首日会不会达到这个涨幅,我就不太清楚了,现在还没开盘,到时候我会盯盘,随着盘面变化会采取一定买卖措施。

所谓的100亿是估值下限,那肯定是正常情况下的估值。当然现在资本市场由于关税战的原因,不太稳定,这个风险因素目前没法评估对映恩影响多大。

3、今天生物医药类板块涨的不错,61家上涨,15家下跌,情绪上对映恩上市也有一定助力。

4、一手中签率大概在75%,约9手稳一手。分配偏向一手。

有人说,这个分配就是想把货散给散户,是个利空。我想说的港股打新是有“红鞋制度”的,分配本来也重点会偏向一手,而且分配没有什么规律。

在大机构资本眼里,公配无论甲组还是乙组,都是散户,都是小卡拉米,怎么分,分给谁,人家压根不在意!

说是利空的,不要把自己主观认知带入从而强行加戏! $映恩生物(09606)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小冬_1637·2025-04-14大哥 暗盘出还是?点赞举报