微博财报的瓜,怎么吃?

微博$(WB)$盘前发布四季度财报,最初微涨,一度涨幅5%,当前已转跌。财报前技术面看涨微博情绪相对偏浓,盘前即便微涨恐也许无法满足多头们的预设。且看财报核心数字,再为财报打分:

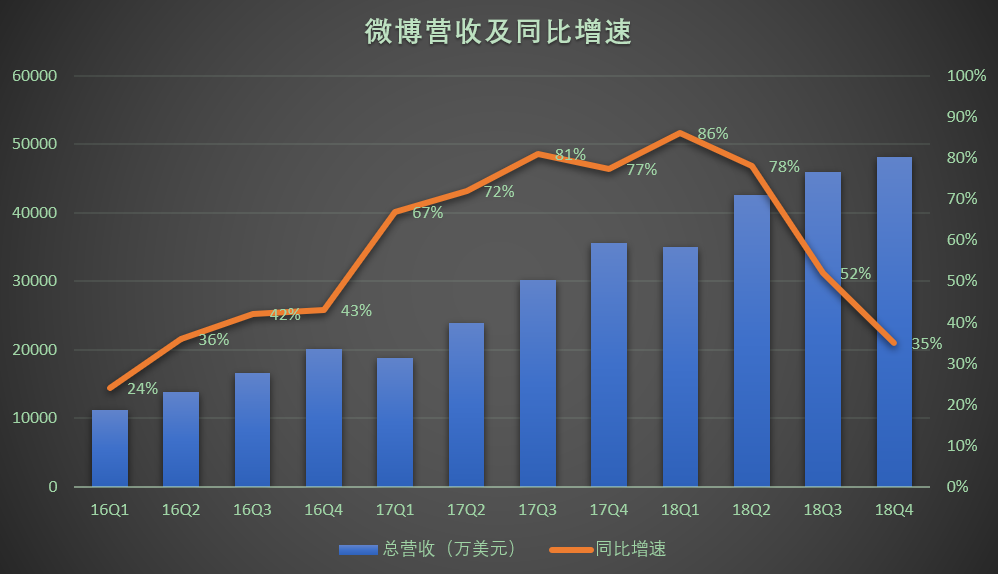

• 四季度微博净营收4.819亿美元,同比增长28%。

• 广告和营销营收总计4.170亿美元,同比增长25%。

• 增值服务营收6490万美元,同比增长44%。

• 归属于微博的净利润为1.665亿美元,同比增长27%,合每股摊薄净盈利73美分,上年同期为58美分。

• Non-GAAP下归属于微博的净利润为1.836亿美元,同比增长26%,合每股摊薄净盈利80美分,上年同期为64美分。

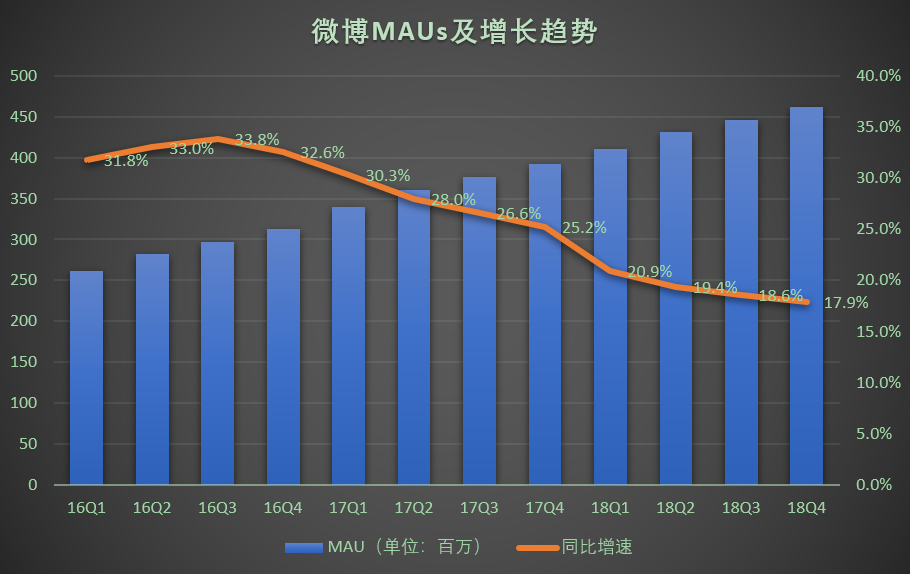

• 2018年12月的月活跃用户数(MAUs)较上年同期净增约7000万,达到4.62亿。月活跃用户数中93%为移动端用户。

• 2018年12月平均日活跃用户数(DAUs)较上年同期净增约2800万,达到2亿。

1 未能打破近四个季度增速放缓预设

如果说微博财报的瓜怎么吃?两个数据应最先过目,MAU增速和营收增速。从去年2月份以来,微博股价开始见顶转跌,此后3个季度,关注微博财报的虎友,每回可能都听到增速放缓的数字比对。本次再去检验这两个数字,发现微博表现微软,

a. MAU增速继续下滑

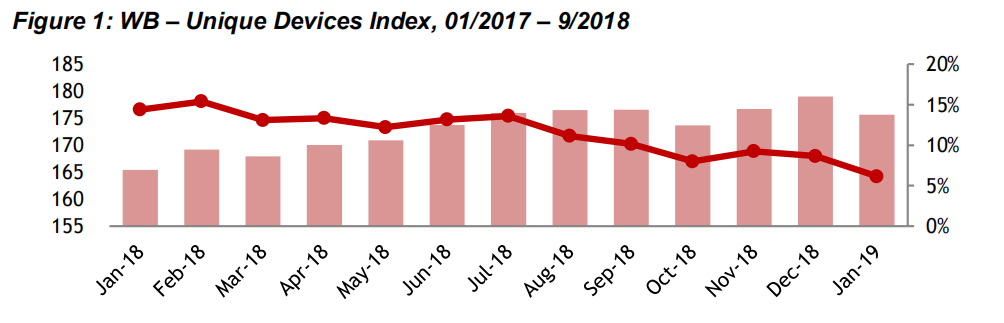

微博增加新用户的主要方式是在新手机上预装微博应用。随着智能手机销售放缓,微博的新用户增长也放缓了。下图可看出,微博APP独特设备指数在第4季度同比增长8.6%,2019年1月同比增长6.2%。

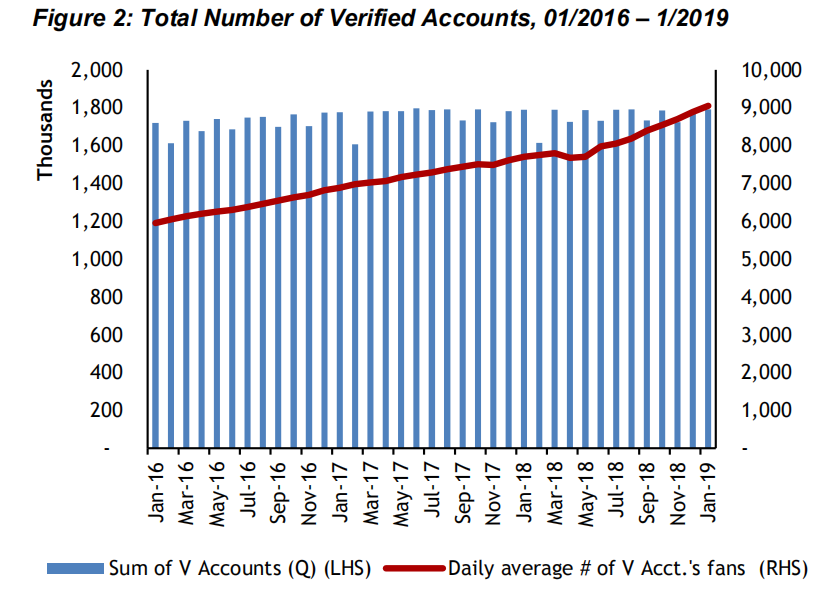

此外,微博KOL的增长也达到了顶峰,经过验证的账户总数已经稳定了一段时间。

b. 营收增速来到30%时代

过往几个季度尽管MAU增速下落,营收增长保持50%以上,也属难能可贵。在中国国内经济放缓背景下,微博营收增速本季亦尾随落马。

MAU和营收的表现,不能打破增速放缓的预设。这对期待突破的多头而言,意味着最顺其自然的那种突破方式暂且无望。

2 微博当前的优点:财务稳健

虽说微博在蹭蹭增长方面遭遇一些问题,如同大多数成熟的公司,微博财务表现稳健。本次财报前,@美股实战学院 曾列举过一组数字,可为佐证:

a. 营收能力:WB具有17.6%的资产收益率,这在只有-0.14%资产收益率的通讯服务业来说WB已经打败了其90%的同行;WB同时具有33.97%的股本回报率,这较好与其行业平均18.1%的水平; WB可以说在营收能力方面完全碾压其同行93%的公司。

b. 估值:WB具有30.41的PE值(行业平均30.91)和25.02的前瞻PE 值,虽然在当下可能会感觉有点贵,但是当比较其市净率(P/Book Value)我们可以总结WB是在被正常估值的范围内,因为其股价是账面价值的10.17倍。

c. 健康度:WB流动比率在3.99,中概流动比率正常的水平应该停留在2的水平,3.99的数值表现出其短期偿还能力还处在一个较为健康的水平,同时相比较WB及其行业平均1.91的水平,WB已经打败了近81%的同行公司。速动比率上3.99的水平也体现了其财务状况的良好及健康性。WB的债务股本比也处在行业平均的一个水平。

3 关注整个中概走势

炒股不观大势,账户两行泪。自今年1月24日微博股价来到阶段低点51.15,最近一个多月微博涨超40%,昨晚收于72.37。

这轮微博上涨,除了前期跌幅太深,有全球牛市的节奏带动,更是中概集体走强的结果。大A上证指数今天收报3054点涨幅0.88%,今年以来涨幅22.47%。上证指数这轮升势,目前还没看到结束迹象。水涨则船高,如果A股继续狂欢不停,微博没理由错过盛宴。

最后

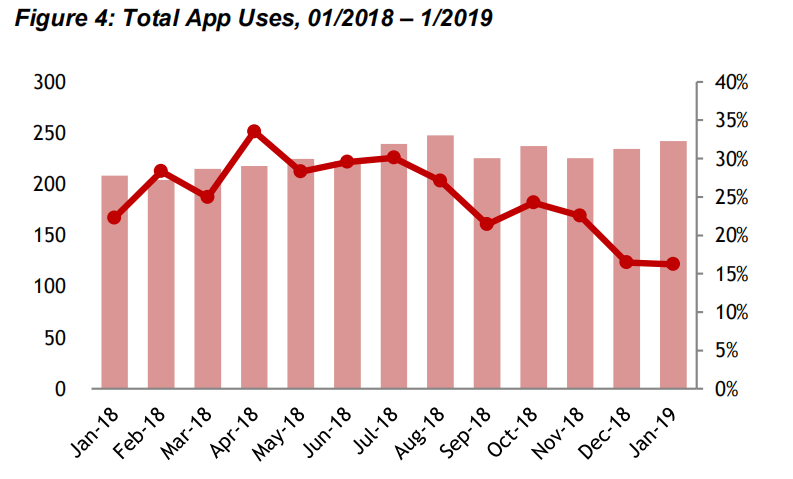

微博App使用指数在第4季度同比增长21.0%,2019年1月同比增长16.2%;

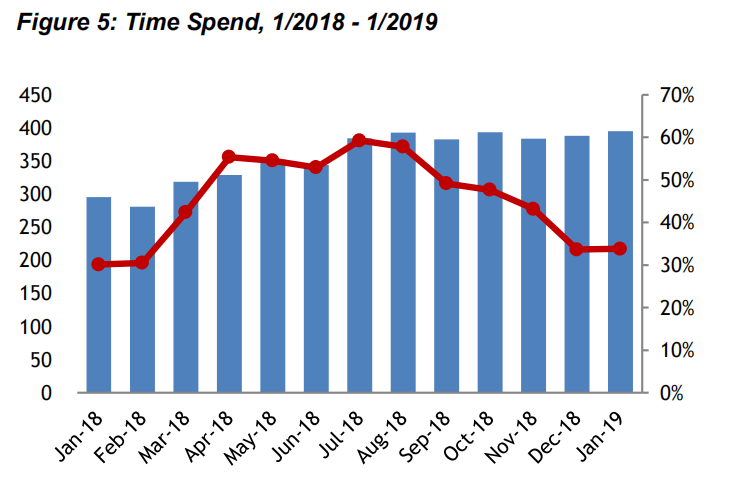

时间花费指数在第4季度同比增长41.3%,2019年1月同比增长33.8%。

长远来看,作为中国同类社交媒体的龙头,相信微博会继续增长。近期值得警惕则是,宏观经济放缓对微博品牌广告业务增长不利;短视频业务的投资令利润率承压;游戏、教育、金融等方面的监管要求,SME客户可能受到的影响。

#老虎财报季##业绩爆雷区#

微博今晚走势怎么看?(单选)

微博今晚走势怎么看?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小叮当cn·2019-03-05我当时就是看着天灏资本,就把wb抛了。wb后面潜力不够了吧,这个价格只能玩玩高抛低吸策略。点赞举报

- 神棍er·2019-03-06短视频会终结微博点赞举报

- Tony特别帅·2019-03-05[吃瓜]点赞举报