港股IPO | 维升药业-B:安科生物等基石认购近八成,未盈利长效生长激素研发药企开始招股

作者 | JayLin

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

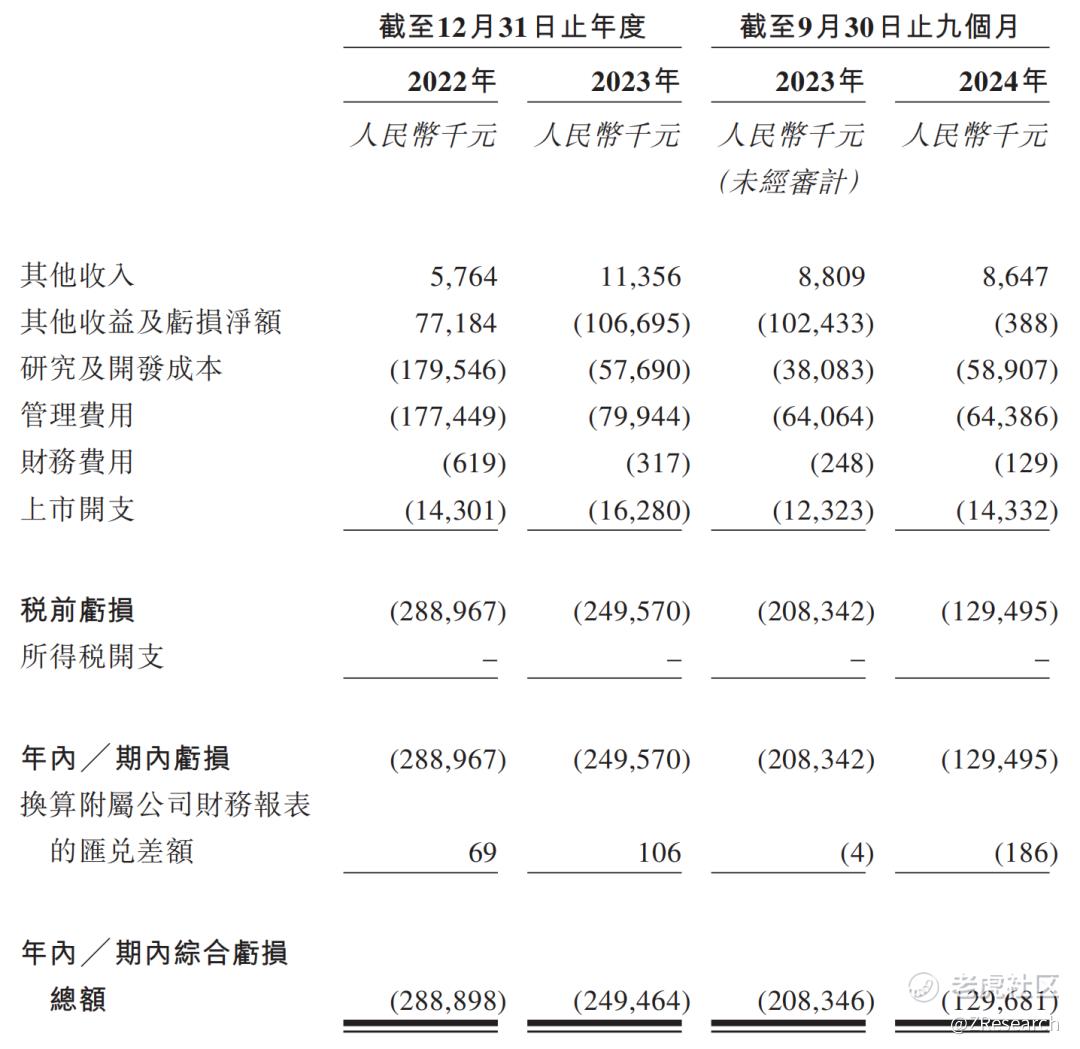

维升药业目前尚无商业化产品,所有收入均来自政府补助及银行利息收入。2022年、2023年及2024年前9个月,公司分别实现其他收入576.4万元、1,135.6万元、864.7万元,亏损2.9亿元、2.5亿元、1.3亿元。其中,由于商业化供应战略调整,2023年2月,公司行使权利取消根据承诺及及预付款项协议向Ascendis Pharma采购储备药物原液的承诺,因此支付了1.09亿元人民币的违约金。

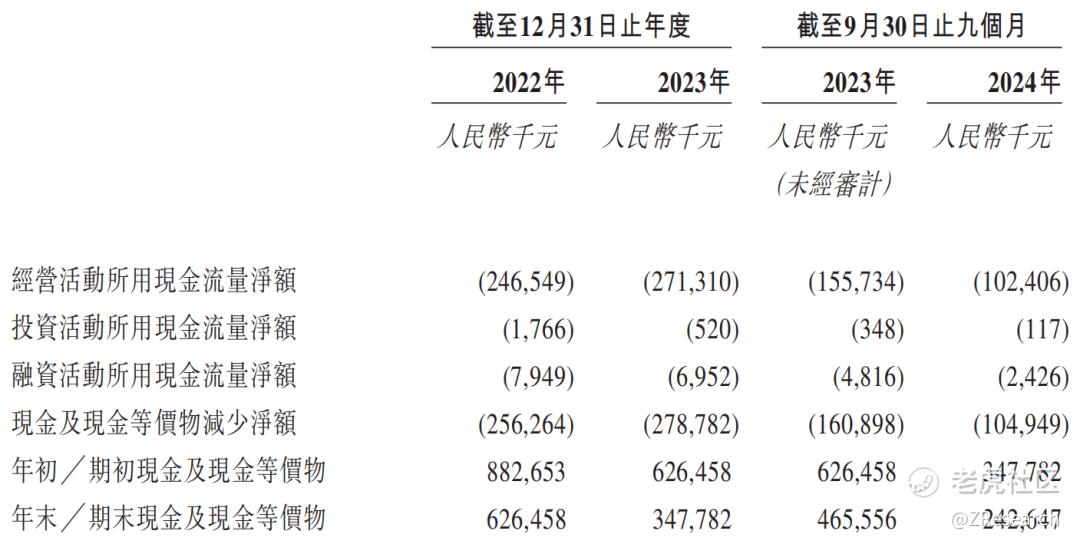

由于还未有产品实现商业化,公司的经营现金流长期为负,投资和融资活动现金流也是如此。截至2024年9月30日现金及现金等价物仅余2.4亿元,仅能覆盖公司一年的亏损,现金状况不容乐观。

PART.3

综合评估

(一)市值

市值:76.96 -84.65亿港元。

(二)估值

基于中国生长激素市场的快速增长潜力,尤其是长效剂型(LAGH)赛道预计2030年规模达211亿元(占整体市场73.8%),维升药业核心产品隆培促生长素若成功商业化,有望分羹这一高增长市场。然而,公司尚未实现产品收入,近三年累计亏损超6.7亿元,当前估值(76.96-84.65亿港元)主要反映市场对其商业化前景的预期。

由于维升药业尚未实现产品商业化,缺乏经营性收入与利润,传统PE/PEG估值法不适用。基于生物科技公司研发阶段特性,我们采用市研率(PRR)进行估值,并选取生长激素领域可比上市公司长春高新及安科生物作为横向参照。维升药业近两年的平均研发开支为1.19亿元,按照发行价计算的市值为76.96 -84.65亿港元,对应的市研率(PRR)为64.77x-71.13x。公司当前估值处于中高位的区间,与安科生物相当,反映市场对其核心产品隆培促生长素(LAGH)商业化潜力的溢价预期。

(三)行业&公司

维升药业是一家聚焦于中国(含港澳台)内分泌疾病治疗领域的后期研发型生物制药企业,其核心业务围绕特定内分泌疾病治疗方案的开发与商业化展开。公司通过战略布局,已进入产品商业化的关键阶段,核心产品隆培促生长素作为长效生长激素(LAGH)疗法,已完成中国 3 期关键性临床试验,标志着其从研发向商业化转型的重要里程碑。

根据弗若斯特沙利文数据,中国人生长激素市场展现出强劲增长态势,市场规模从2018年的40亿元人民币快速扩张至2023年的116亿元,年复合增长率达23.9%,预计到2030年将进一步增至286亿元,2023-2030年复合增长率为13.7%。

尽管维升药业核心产品隆培促生长素所处的LAGH市场前景广阔,并且已临近商业化,但目前已有同类型产品成功上市,抢先占据先发优势,隆培促生长素在疗效上并无显著优势,难以在竞争中脱颖而出。

(四)上市团队

摩根士丹利历史上作为保荐人参与了127个项目,其中暗盘有56家公司上涨,39家公司下跌,破发率30.71%。

富瑞金融历史上作为保荐人参与了10个项目,其中暗盘有5家公司上涨,5家公司下跌,破发率50%。

(五)超额配售权

本次发行有绿鞋机制,稳价人为摩根士丹利。

(六)发售量调整权

维升药业此次发售拥有15%发售量调整权。

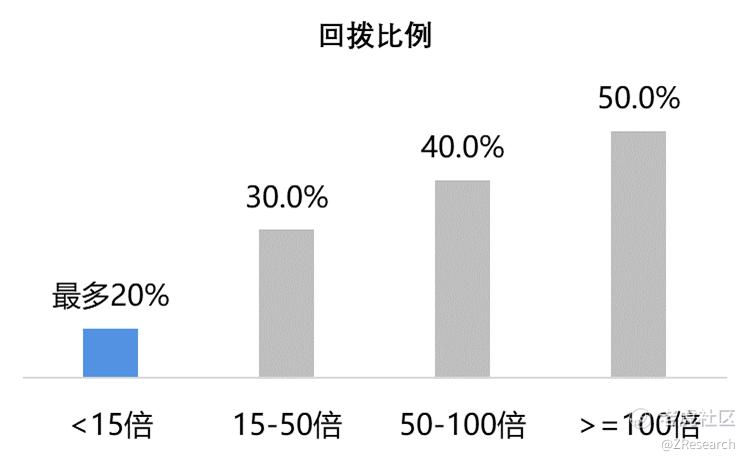

(七)回拨机制

截至2025年3月14日,公司股票的超额认购倍数为11.36倍,大概率会超过15倍,触及回拨。

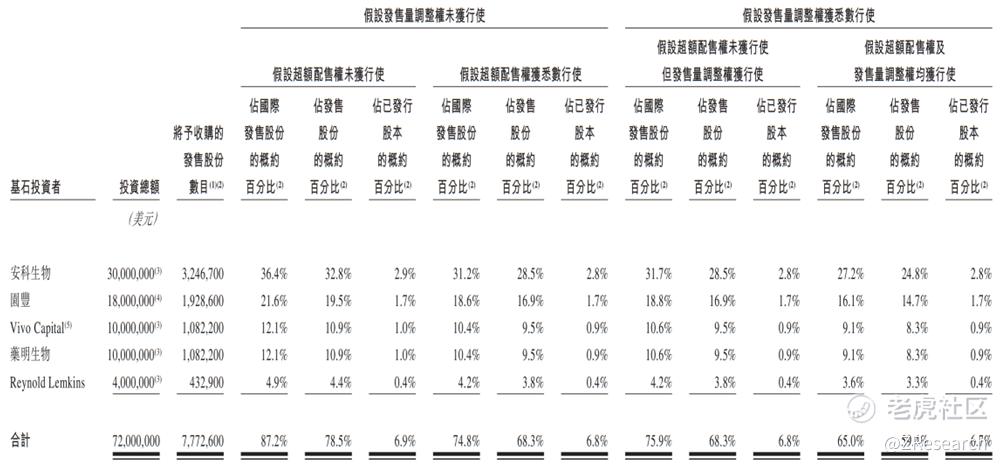

(八)基石投资者

此次发行共引入5名基石投资者,分别为安科生物(香港)有限公司、药明生物旗下的WuXi Biologics HealthCare Venture、苏州工业园区旗下的园丰国际有限公司、多基金投资平台Vivo Capital和投资机构The Reynold Lemkins Group (Asia) Limited,共认购0.72亿美元,占全球发售股份的78.5%,及全球发售完成后已发行股本总数的6.9%(假设超额配售权及发行量调整权未获行使,按发售价71.86港元计算)。

值得注意的是基石投资者The Reynold Lemkins Group (Asia) Limited曾经存在多次套路回拨的情况,可能会引起股票价格的非理性波动,需充分考虑潜在的风险。

根据表格数据,The Reynold Lemkins Group参与的港股IPO项目呈现显著的价格操控特征:其基石投资的四家公司国际配售认购低迷(0.98-0.99倍),但公开配售超购倍数出现分化(16倍至603倍),暴露低流通盘下的投机炒作风险。从长期来看,公司股价偏离基本面。例如,经法物业在首日破发-11.47%的情况下,其上市至今累计涨跌幅却达到168%;而EDA集团控股在首日暴涨84.21%,但上市至今的累计涨跌幅只有20.61%。投资者需警惕非理性波动引发的流动性踩踏风险。

The Reynold Lemkins Group (Asia) Limited参与基石投资的公司

(九)此次IPO前融资

自成立以来,公司共经历了两轮融资,融资总额为1.9亿美元。公司于2018年11月在开曼群岛注册成立,并于同年完成A轮融资,募资4000万美元,投资方包括维梧资本(Vivo Capital)和Sofinnova Ventures;2021年1月完成B轮融资,募资1.5亿美元,引入红杉中国、奥博资本、夏尔巴投资等知名机构,投后估值达10.3亿美元。

(十)上市开支

此次维升药业港股上市的费用总额约为1.081亿港元,预计将占全球发售所得款总额的15.2%,其中承销相关开支及费用为0.296亿港元,占全球发售所得款总额的4.2%。

PART.4

是否打新分析

从基本面来看,维升药业作为聚焦内分泌疾病治疗的生物制药企业,核心产品隆培促生长素已完成中国3期临床试验,处于从研发向商业化转型的关键阶段。其所在的中国生长激素市场增长潜力显著(预计2030年达286亿元),长效剂型(LAGH)赛道占比超70%,长期需求明确。但公司尚未实现产品商业化,收入仅依赖政府补助及利息,近三年累计亏损超6.7亿元,现金流持续为负,截至2024年9月末现金仅余2.4亿元,仅能覆盖一年运营,财务风险突出。此外,核心产品疗效无显著优势,面临已上市竞品的先发压制,商业化前景存在不确定性。

从本次发行架构来看,保荐人摩根士丹利近五年保荐项目暗盘破发率30.71%,富瑞金融暗盘破发率高达50%,历史表现分化明显(如摩根士丹利保荐的和黄医药首日涨50.1%,而富瑞金融保荐的北海康成首日跌26.9%)。基石投资者认购占比78.5%,有利于稳定股价,但其中The Reynold Lemkins Group存在多次“套路回拨”风险,可能引发股价的非理性波动。绿鞋机制(稳价人为摩根士丹利)及15%的发售量调整权可以提供短期护盘支持,但需警惕高比例基石认购可能导致的流动性不足问题。

从市场情绪及环境来看,近期港股生物科技B股(未盈利创新药企)首日表现较好,破发率较低。例如,药明合联凭借ADC技术平台商业化订单激增,2024年四季度上市首日涨幅达35.92%;华昊中天医药-B依托合成生物学技术平台开发的优替德隆注射液,填补了国内晚期乳腺癌治疗的空白,首日涨幅达30.00%。维升药业-B(发行市值76.96-84.65亿港元)对标当前港股B股中位估值,处于合理区间,但需关注同期新股热度分流资金的风险。尽管公司短期现金流压力可通过上市募资缓解,但长期估值仍需核心产品隆培促生长素的商业化放量验证。

修改于 2025-03-14 18:26

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。