音乐+电台+有声书:全球音频娱乐产业全景图

$腾讯音乐(TME)$ $Spotify Technology S.A.(SPOT)$ $Sirius XM Holdings Inc.(SIRI)$

麦格理投行在最新研报中展示了全球音频娱乐行业全景图。唱片仍然是音频娱乐行业的高端内容,不过现在唱片相关收入仅占美国音频娱乐行业收入的36%,而音乐+有声书+电台/播客的整合平台提供了更多的机会。三大唱片公司的竞争力正在削弱,而腾讯音乐(社交/娱乐平台)和亚马逊(电商/娱乐综合平台)则给行业带来了更多颠覆性冲击。

麦格理看好腾讯音乐(TME)、Spotify(SPOT)和Sirius XM(SIRI)三家提供了泛音频娱乐内容的公司;看空环球音乐的控股公司Vivendi$(VIV)$。

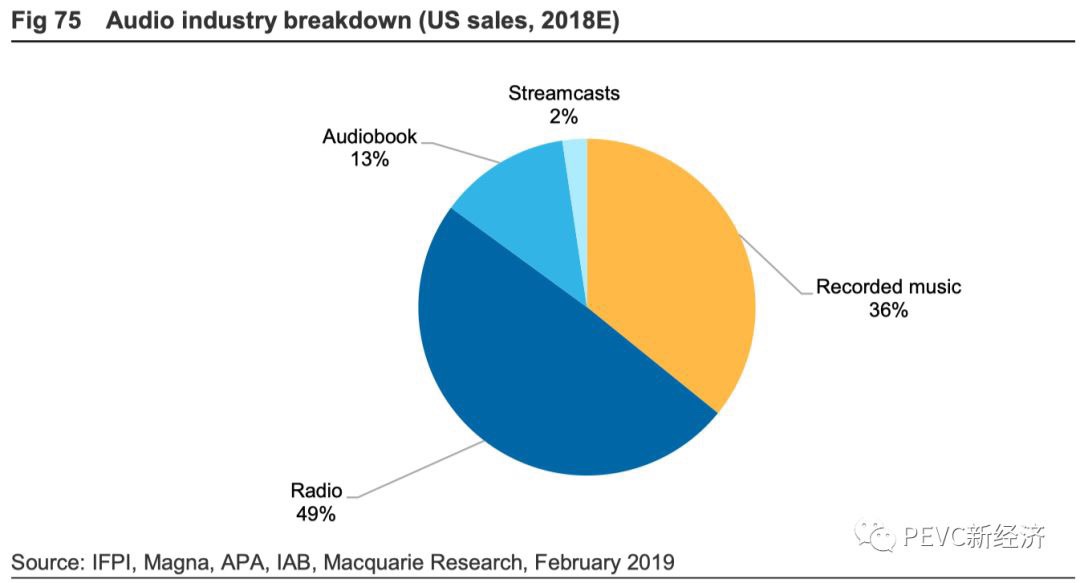

全球音频娱乐产业:音乐唱片、电台和有声书三足鼎立

尽管唱片音乐对于音频娱乐行业,就如同电影对于视频娱乐行业一样在聚光灯的中央。不过实际唱片音乐的收入仅占全球收入36%,而电台仍然占据49%的份额,此外近年来有声书市场也在不断扩大,收入占比达到13%。流媒体播客的商业化探索仍然在早期,收入占比仅为2%。

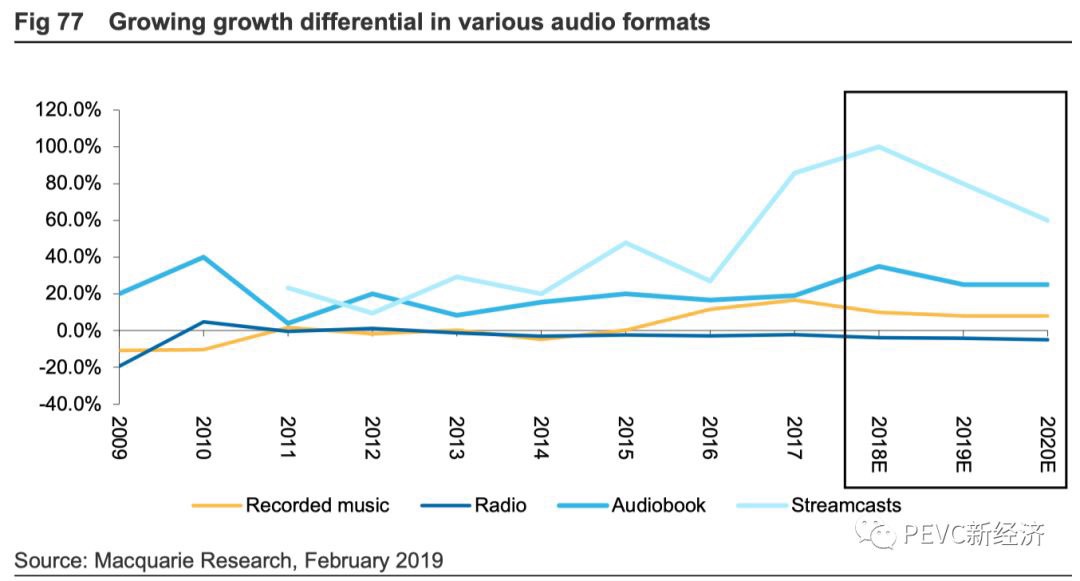

从增长速度来看,电台在2013年后连续出现市场萎缩;而唱片音乐在2015年后连续出现温和增长;有声书和流媒体播客则持续保持高速增长。

在线音乐产业链:唱片公司+全球/地区分销商

从整个行业来看,唱片音乐行业主要分为三层:唱片公司、全球分销商、区域分销商。

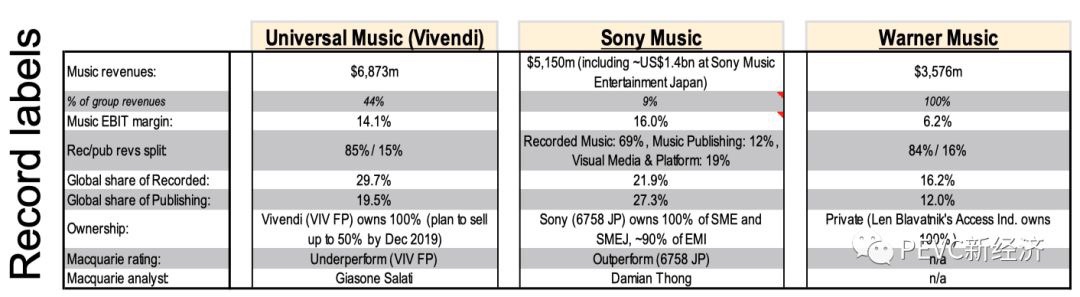

三大唱片公司环球音乐、索尼音乐和华纳音乐控制着全球音乐版权话语权。环球、索尼、华纳三大唱片公司的2018年收入分别达到68.73亿美元、51.50亿美元和35.76亿美元;占全球唱片业收入的比例分别高达29.7%、21.9%和16.2%。

全球分销商主要包括Spotify、Apple Music、亚马逊Prime Music和Youtube Music。这四家的音频收入分别为46.69亿美元、46.18亿美元、11.32亿美元和26.87亿美元;分别拥有9600万、4000万、4000万和n.a.付费用户。订阅费用均在9.9美元/月到99美元/年左右。

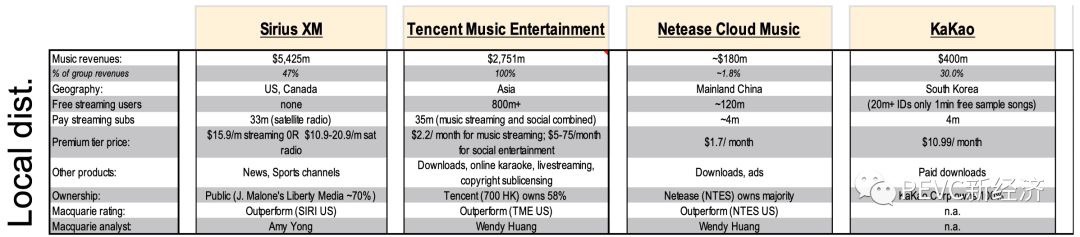

区域分销商包括Sirius(北美)、腾讯音乐(中国)、网易云音乐(中国)和Kakao(韩国)等;四家的对应收入分别为54.25亿美元、27.51亿美元、1.8亿美元和4亿美元;付费用户分别为3300万、3500万、4百万和4百万。Sirius和Kakao的订阅费分别达到15.9美元/月和10.99美元/月;相比之下腾讯音乐和网易云音乐的定价较低,分别为2.2美元/月和1.7美元/月。不过腾讯音乐的社交娱乐用户收入贡献更高,达到5~75美元/月。

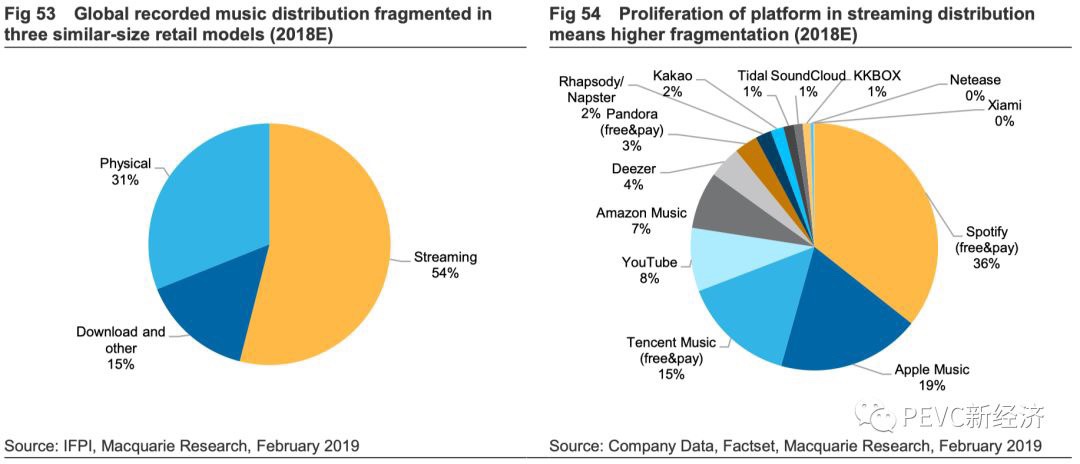

在线音乐分销:五大流媒体分销商占据85%市场份额

从全球唱片分销模式来看,流媒体已经成为最核心的分销模式,占比达到54%;实体唱片/CD仍然占有31%的市场份额;按需网络下载和其它占比则为15%。

2018年全球五大流媒体音乐分销商分别为Spotify(36%)、Apple Music(19%)、腾讯音乐(15%)、Youtube(8%)和亚马逊音乐(7%),合计占据了全球85%市场份额。

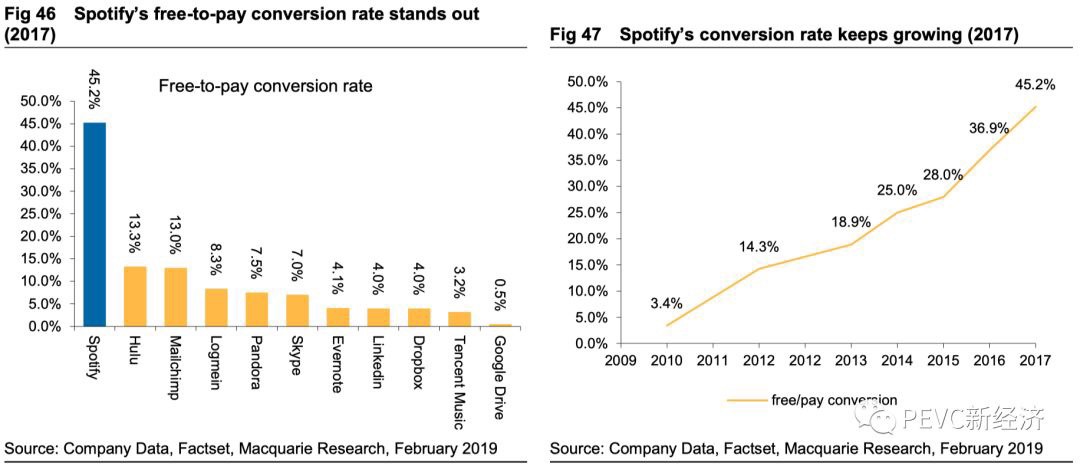

付费音乐:Spotify付费转化率一枝独秀

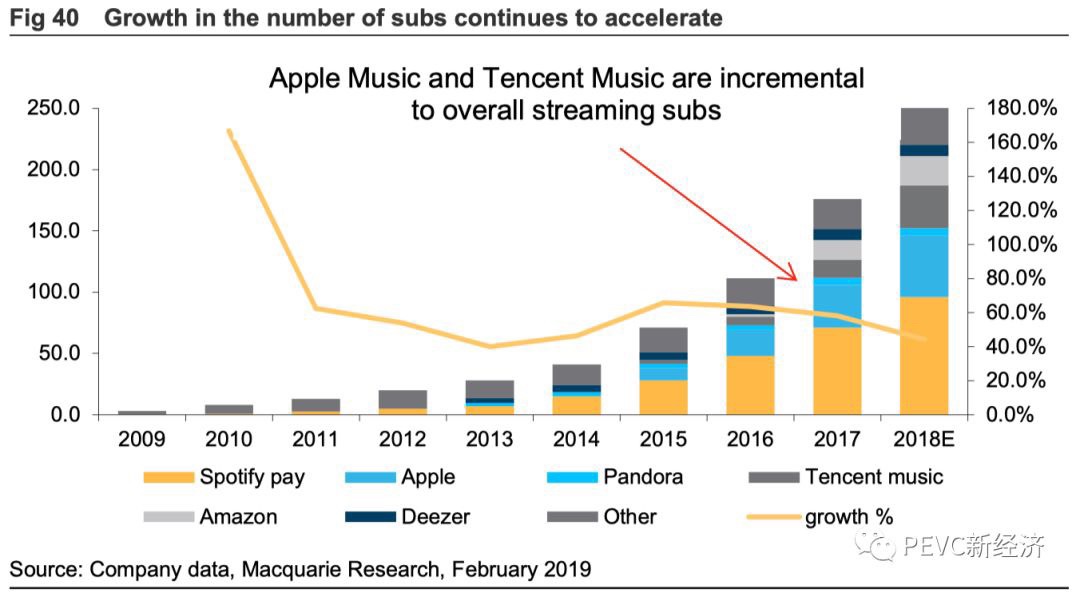

全球付费音频订阅用户在2018年首次突破2亿并接近2.5亿,同比增长40%。其中Spotify和Pandora的付费订阅用户占全球一半以上;腾讯音乐和Apple Music增长则高于行业水平。

Spotify在用户付费转化率方面一枝独秀,付费率高达45.2%,远高于Hulu、Pandora、Evernote、腾讯音乐等Freemium模式平台10%左右的转化率。

值得注意的是,Spotify在2010年的付费率仅为3.4%,此后开始高速的付费率提升。Spotify在进入一个新市场时会采取宽松的免费订阅模式,主要目的是将用户从非法音乐平台吸引至其合法平台;此后逐步采取激进的付费转化政策(如必须付费才能免广告、下载和点播音乐)使用户转向付费订阅模式。

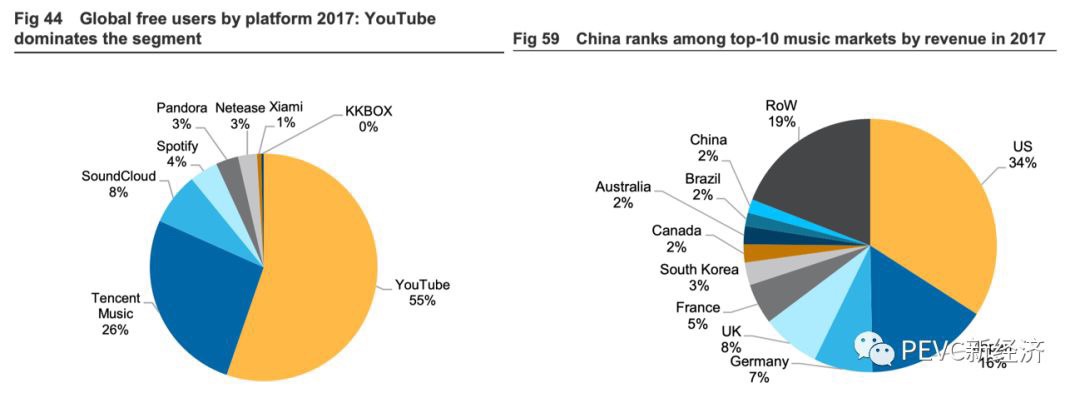

免费音乐:广告社交等商业模式进行补贴

而非付费音乐用户则主要集中在Youtube和腾讯音乐两大平台上,分别占比55%和26%。

对于中国的在线音乐行业来说,付费率低(~4%)和订阅费低(~2美元/月)限制了行业的发展。中国的音乐行业在全球仅排名全球第十,低于加拿大、澳大利亚和巴西,和中国电影游戏等其它娱乐行业在全球处于第一或第二的地位相比有相当的差距。

因此,广告和社交娱乐等商业模式仍然是支撑中国音乐行业的重要补充。腾讯音乐作为全球唯一一家实现盈利的主流流媒体音乐平台,其社交娱乐收入占比高达70%(vs. 30%用户订阅收入)。

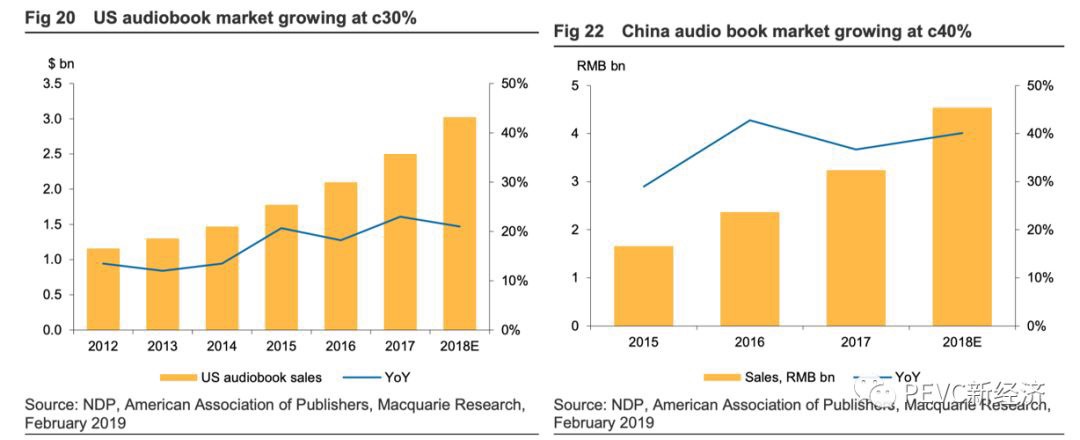

在线有声书:全球性的发展机会

从增长速度来看,有声书无论在美国、中国还是英国都是最有潜力的板块。在美国有声书行业市场规模在2018年有望达到30亿美元左右规模,近年来的增长率在20%左右;2008年以3亿美元代价收购了有声书平台的Audible(拥有约42.5万书籍音频改编权)的亚马逊听过Prime订阅模式进行销售,其订阅费用为14.95美元/月,付费用户可以每月下载1本有声书和2部Audible有声节目。

中国2018年的有声书市场规模则为40亿人民币左右,增长率约为40%。喜马拉雅FM是中国有声书行业最大的综合平台(有声书+流媒体播客),拥有超过3.3亿移动端用户,2018年收入约为3亿美元,其中50%的收入来自会员订阅,其余收入来自于广告和硬件。2019年2月,腾讯音乐、高盛和泛大西洋投资向喜马拉雅投资40亿人民币,公司估值约为34亿美元;喜马拉雅预计在2019年下半年上市。

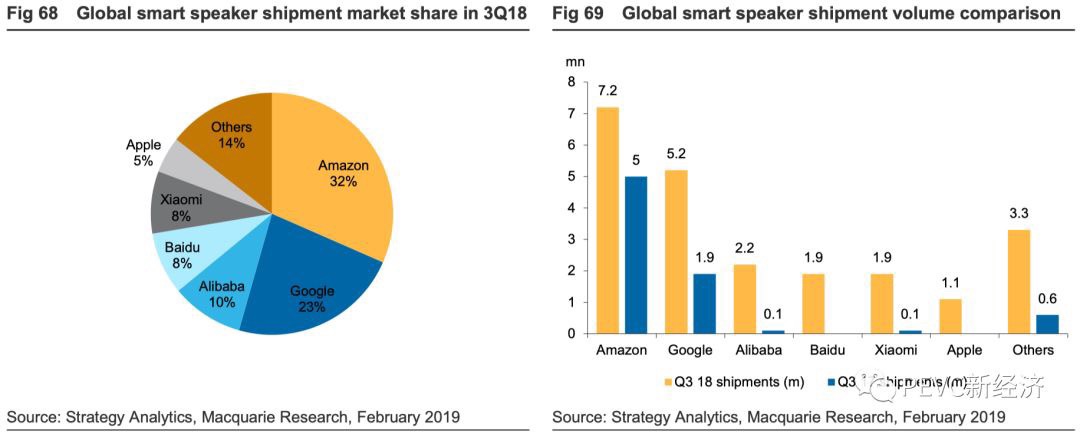

智能音响:新的音频娱乐入口

智能音响在过去几年逐渐流行,并成为一体化的信息、控制和娱乐家庭中心。亚马逊和谷歌是这一领域全球领导者,2018年3季度出货量分别达到720万台和520万台,合计占据55%的市场份额。

中国的阿里巴巴、百度和小米则是中国的领导者,合计占据28%全球出货量份额,2018年3季度出货量分别为220万台、190万台和190万台。

音乐是智能音箱最常用的功能,也成为智能音箱厂商吸引用户的“特洛伊木马”;百度通过和腾讯音乐合作免费向智能音响小度音响用户提供QQ音乐的2000万首音乐曲库。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2019-02-27竟然喜马拉雅也要上市了点赞举报

- 人生如戏戏人生·2019-03-03相同市值腾讯音乐为毛比第三家mx高这多点赞举报

- dimsum·2019-02-28昨天报道说腾讯音乐要竞标环球音乐了点赞举报