继续炸裂:Palantir四季度再刷业绩新高

在2024年的最后一个季度,美股最红的AI应用公司Palantir交出了一份堪称炸裂的业绩答卷。 $Palantir Technologies Inc.(PLTR)$ l t r

综合来看,公司Q4营收同比增长36%,环比增长14%,达到8.28亿美元,大幅超越市场预期的7.8亿美元;调整后EPS为0.14美元,超越市场预期的0.11美元;收入结构中,商业收入为3.72亿美元,政府收入为4.55亿美元,均超越预期。

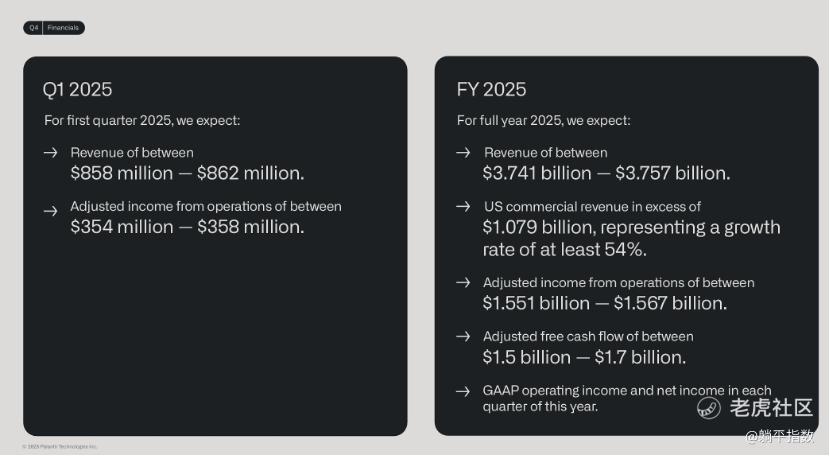

关于2025年的业绩表现,管理层亦给出了相当乐观的预期,预计2025年营收37.4亿至37.6亿美元,预期35.4亿美元;预计Q1营收8.58亿至8.62亿美元,预期8.029亿美元。以这样的增长速度来看,目前Palantir的估值体系很难被打破,即便高位难以下注,也尽量不要尝试做空;当它再度出现大幅度下跌时,最好及时跟进。

01 业务预期差:大幅逆转的客户数据

看完这次Palantir的业绩之后,有一个很明显感觉:他们的业务数据非常强劲,已签署未履行的合同大幅度增长。这意味着他们在未来很长一段时间内,都有不错的收入保证,确定性相当强。

在过去的这个季度,Palantir达成了许多合作,远超以往。Q3,公司完成了16笔价值至少1000万美元的交易,但在Q4,这一数字增加到32笔。与此同时,价值至少500万美元的交易从36笔增加到58笔,价值至少100万美元的交易从104笔增加到129笔。

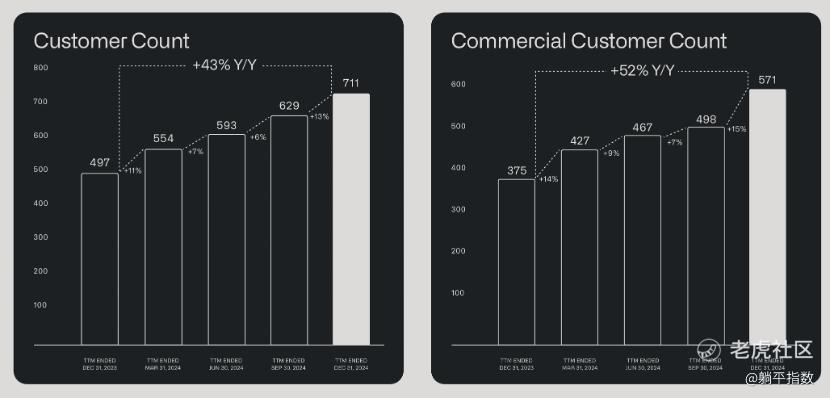

与之相对应,公司的客户数量也呈现出了新特点。在连续三个季度环比增速放缓(11%、7%和6%)之后,在最新的四季度实现了13%的环比增幅,并推动同比增速达到43%。这意味着从第四季度来看,公司的客户增长趋势发生了变化,重新回到了高速增长的通道。

要知道,较高的客户数量对Palantir来说非常重要,不仅意味着更高的收入,更重要的数字是净美元留存率。在Q4,公司的净美元留存率达到120%,这意味着公司的客户不仅会继续使用Palantir的产品,而且支出还同比增加了20%。

02 估值很贵,但并不危险

在我们撰写本文时(北京时间2月4日下午6时),Palantir的股价达到99美元,涨幅为18.3%,相比盘后超过102美元(涨幅22%)的股价略有下降。实际上,现如今的美股并不支持公司在一天涨得太猛;但说实话,指望Palantir的泡沫破灭也是不切实际的。

问题的关键在于,当DeepSeek震惊全球科技圈时,也给AI续了一大波命:它的成功证明了,AI的成本正在快速下降,这将会加速推进AI与各行各业的融合发展。这几天,云服务平台宣布接入DeepSeek,并打出了远低于官方的合作价格,就是很好地证明。

市场对于AI重投入、轻回报的担忧在DeepSeek出现之后有了很好的缓解,更低成本的AI加速了客户采用的兴趣,无疑会进一步加强公司的基本面。在业绩会上,公司CTOShyam Sankar就表示,推理的单位成本将继续大幅下降,随着DeepSeek-R1 的发布,这一点已经从成为了市场共识。

因此,面对更低成本的大模型,Palantir更多是受益者而非受损者。更何况,作为一家以军事AI为核心业务的企业,在现如今全球地缘竞争的格局之下,有更大的发挥空间;再加上不断上升的商业客户,公司未来的想象力是很大的。

不过,目前公司的估值也确实比较昂贵。根据财报,Palantir的资产负债表强劲,拥有52亿美元的现金和有价证券,没有债务。在2023年Q4,公司预期2024年全年自由现金流达到10亿美元,而实际上则为13亿美元;现在,公司对2025年的自由现金流指导为17亿美元,根据现在的业务情况,达到20亿美元应该不算很难。

以此计算,目前该股的定价为100倍的远期自由现金流,估值不低。我们建议还是像文章开篇说的那样,不要做空,等待公司大幅度回调的时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。