从蓝月亮学会看消费行业

$蓝月亮集团(06993)$ $京东健康(06618)$ $泡泡玛特(09992)$

感受一下蓝月光的洁净力量。

蓝月亮已经在千呼万唤,左顾右盼,传言飞了几个月之后终于正式开启IPO申购了。

这是有一个消费行业的知名品牌登陆港股实操,而且是典型的必需消费品。

借此机会,想通过蓝月亮的例子梳理下如何去看消费行业的公司。

打算从三大方面来阐述:

1、两个财务指标:毛利率、ROE

2、三个经营视角:产品、品牌、渠道

3、确定估值的思路

消费品最重要的两个指标

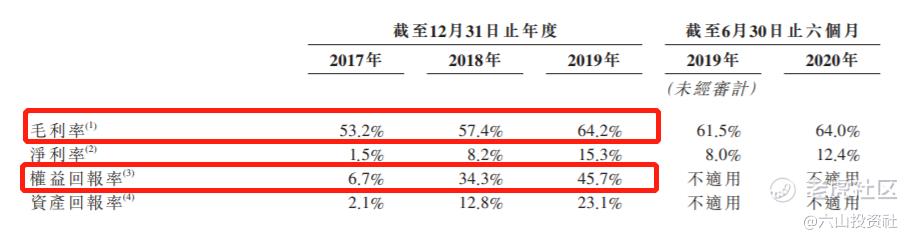

毛利率

毛利率反应了一个公司好不好赚钱,在一个好行业或者拥有护城河往往都能获得更好的毛利率。

譬如茅台拥有90%左右的毛利率,五粮液在70%多,伊利基本在37%。

利润都是从毛利来的,毛利率太低那么赚钱就比较辛苦,而像茅台这样毛利率超高的公司就有可能“躺赢”。

ROE

ROE代表的是净资产收益率,衡量的是公司的经营能力,每1元的股东投入能赚到多少钱。

能够长期保持在15%以上的ROE水平是比较好的。

蓝月亮近三年的毛利率分别是53%、57%、64%,都在一个比较高的水平。

而ROE分别是6.7%、34.3%、45.7%,平均下来是28.9%也还不错,但不够稳定。

从这两项来看,蓝月亮有可能有着一门好生意,才能有这样突出的数据表现。

消费品的商业逻辑

产品

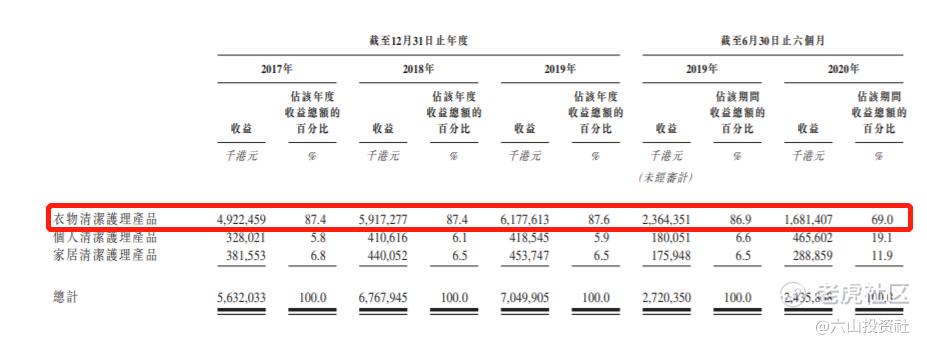

主要是看公司的主营业务,主要的产品,知道公司是做什么的。

蓝月亮主要有3类产品,衣物清洁用品(洗衣液)、个人清洁护理用品(洗手液)、家具清洁用品(洗洁精等)。

其中洗衣液占比是最高的达到87%左右,那看蓝月亮就主要考虑洗衣液的情况。

品牌

有了产品是不够的,世界这么大,酒香也怕巷子深。对于消费品品牌的建立是非常重要的。

最基本的是品牌认知度,得让别人知道有这样个品牌的东西。

所以几乎所有的消费品公司,都会不停打广告、从酒类、牛奶、衣服、化妆品都是如此。

在认知的基础上,如果能透过品牌内涵、理念提升品牌价值,那么能形成更好的品牌认可。

蓝月亮作为知名品牌,认知度是达到的,不过在品牌认可和粘性上并不觉得比奥妙、立白等有更多的认同。也没有一个深入人心的品牌内涵,对比下农夫山泉的“有点甜”和“大自然的搬运工”就让人印象深刻。

品牌意味着认可,意味着品质的保障,这是大家选择品牌消费品的重要意义。

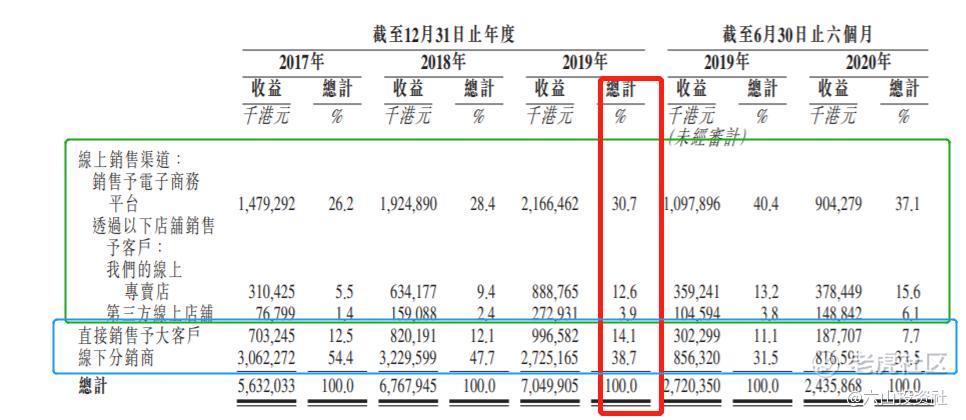

渠道

渠道是消费品的非常重要的一环,再好的东西也需要通过一定的渠道触达消费者。

举个例子,和朋友去一个青岛餐厅聚会问服务员有什么啤酒,如果只有青岛啤酒,那么喜欢华润啤酒的人会选择接受还是不喝了呢?

尤其是对于消费品,就是在每个人的日常生活中完成的消费,需要庞大的网络以触及更多的客户。要不那么多手机品牌最后都选择渠道下沉,猛攻线下呢。

蓝月亮的线上销售占比相较于同行做得更好,占比较高。但同时也要看到线下市场也依然占据这半壁江山达到53%左右。

蓝月亮2015因撤离了大卖场,给力竞争对手抢占份额的机会,2016年底也不得不重返卖场和超市。

对于清洁用品来说,超市卖场是个很重要的销售渠道,以为个人的经历有两次都赶上超市促销买一送一,顺手就买了两桶奥妙洗衣液,更别说经常买菜的阿姨们了。

整体来说,蓝月亮作为洗衣液第一品牌,常年保持洗衣液份额第一,确实有着其抢先布局洗衣液带来的先发优势和品牌认知。不过能否维护好并拓展渠道,还需要蓝月亮的持续发力。

如何估值

估值是对未来企业能收益获得的资金的折算,实质是要考虑未来的经营能力。理解公司的业务和未来的潜力是基础。

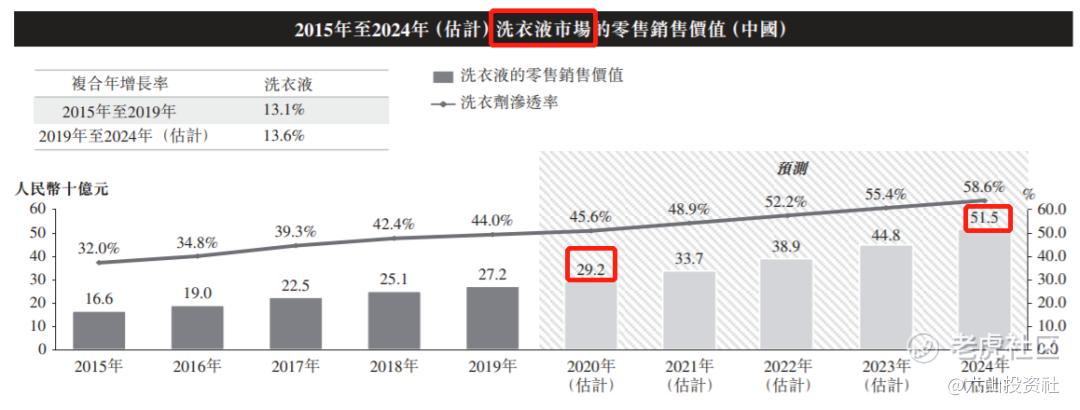

整个家居清洁用品市场,预计将保持8.4%左右的年增速,在2020年达到1188亿,2024年增长到1677亿。

其中蓝月亮主打的洗衣液市场,将从2020年的292亿增长到2024年的515亿,年复合增速为13.6%。

由于蓝月亮的洗衣产品没有洗衣粉、肥皂这些产品,集中在洗衣液方面,而蓝月亮目前洗衣液销售占比接近9层,洗衣液的市场几乎就决定了蓝月亮的未来。

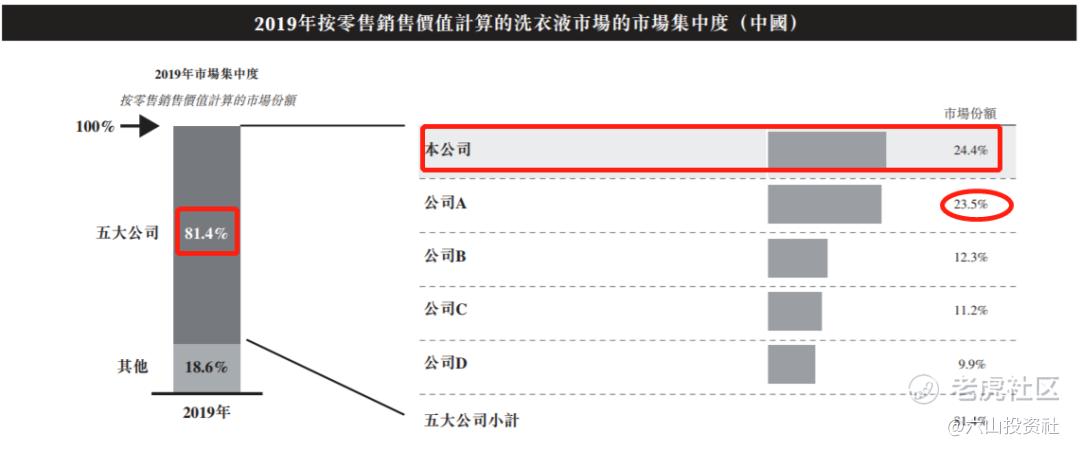

蓝月亮在其最具有优势的洗衣液市场,占据了24.4%的市场份额,第二名紧随其后占比23.5%。前五大公司累计占据81.4%的市场份额,可见洗衣液确实也是一个比较成熟的市场。

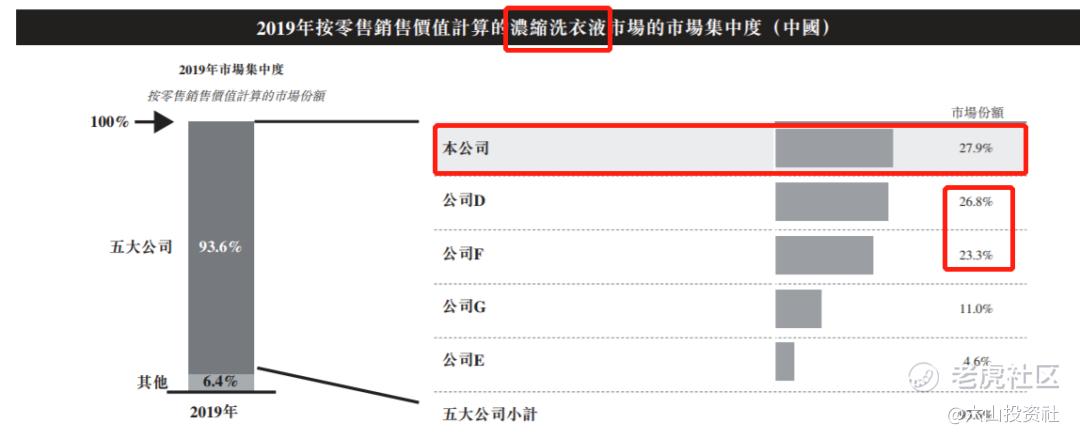

在技术含量更高,被视为未来洗衣液前进方向的浓缩洗衣液市场,蓝月亮占据了27.9%的份额,不过其后的竞争者也占据了26.8%、23.3%的份额。前5大公司合计占据93.6%的高端浓缩洗衣液市场。

所以,假如在2024年,蓝月亮非常努力扩大洗衣液市场份额到30%,那么根据第三方预测的市场规模,在2024年蓝月亮的洗衣液营收是515×30%=154.5亿。

蓝月亮还要两个占比较小的产品,洗手液和洗洁精等

其中洗手液预计2024年市场规模84亿,蓝月亮目前市场份额占据第一为17.4%。

家居清洁市场2024年市场规模预计555亿,蓝月亮因为仅有洗洁精类产品目前市场份额为1.7%。

加入蓝月亮依旧很努力洗衣液份额在2024年能达到25%,家居清洁市场能达到2%,那么这两个品类2024年的收入是,84×25%+555×2%=32.1亿

在这样“乐观”地认为蓝月亮市占率可以不断提升的基础上,那么2024年蓝月亮收入是154.5+32.1=186.6亿。

在前面也看到了,蓝月亮净利率在2019年达到最高的15.3%,2020年前6个月达到了12.4%。

假如又“乐观”地估计,蓝月亮可以努力达到每年15%左右的净利率。

那2024年的净利润预计为186.6×15%=27.99亿,按目前1.1866汇率约33.21亿港元。

如果给予30倍PE,2024年预计市值996亿港元

其实即便优秀的消费品公司能有30倍市盈率已经很不错了。除非像茅台、农夫山泉等顶级的公司,有庞大的市场规模,有着巨大的统治力。

洗衣市场毕竟只有千亿规模,还面临着众多同行竞争,确定性相比茅台这样的公司,还要差很多。

目前蓝月亮招股价范围是10.2-13.16港元,对应586-756亿港元市值。

2020年的586-756亿市值 VS 2024年的996亿的乐观估计。

如果上限定价市值756亿,2024年给予30倍估值996亿港元,那么这4年仅能获得7%的年化收益。

即便下限定价市值586亿,2024年给予30倍估值996亿港元,那么这4年仅能获得14%的年化收益。

那么,蓝月亮会下限定价吗?前述提到的所有乐观假设都能实现吗?4年后人民币对港元的汇率还有这么高吗?

不否认蓝月亮是一个出色的消费品公司,但是如果对于这样的定价我选择谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- qq828·2021-06-01谢谢分析,有幸看到点赞举报

- Huangjianron·2020-12-04分析的不错点赞举报

- 森林的森·2020-12-04感觉大家对蓝月亮不是很热情点赞举报

- 大猫头·2020-12-041点赞举报

- 欢乐的打火机·2020-12-04好点赞举报

- 梅西_9895·2020-12-04OK点赞举报

- 虎父无犬女·2020-12-04有收获点赞举报

- 戴维斯双杀·2020-12-04OK点赞举报

- momo83·2020-12-042点赞举报