港股IPO丨首钢朗泽:工业尾气变废为宝,1亿亏损和5亿净流动负债,冲刺港股上市能否扭转局势?

作者 | Steven

设计 | 马田田

Z Research Factory观点

首钢朗泽是全球领先的CCUS行业技术龙头,致力于减碳技术的研发,目前已成功将合成生物技术应用于工业生产,并实现了乙醇、维生物蛋白两种产品的商业化及规模化。2021年至2023年,公司收入快速增长,复合年增长率达到51.5%。然而公司的财务状况不佳,且患有严重的大客户依赖症,来自五大客户的收入占比超八成。加上因行业周期性调整而不断波动的盈利能力与持续扩大的流动负债净额,毫无疑问首钢朗泽的未来充满了流动性风险与经营前景的不确定性,急需强化公司于供应链中的地位,灵活调整业务结构,尽早培育出成熟的第二增长曲线。

PART.1

公司简介

首钢朗泽成立于2011年由首钢集团和新西兰公司合资成立,是一家深耕全球CCUS(碳捕集、利用及封存)行业,致力于推进中国实现双碳目标,帮助全球应对气候变化,以及为全球提供绿色、经济及优质的低碳产品的公司。

PART.2

投资亮点

· 市场地位领先:根据弗若斯特沙利文的资料,截至2024年12月22日,首钢朗泽是全球CCUS行业中唯一一家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司,该技术也获得了如国际可持续生物材料圆桌会议(RSB)认证等全球多种权威机构认证。

·具有能快速复制的工业化优势:根据弗若斯特沙利文的资料,公司已在中国建立4大生产基地,并先后建立了全球首套钢铁厂工业尾气生物发酵大工业化装置、全球首套铁合金工业尾气生物发酵工业化装置,并快速将铁合金工业的生产基地进行了复制,工厂从开工到建成平均需约1.5年。

·股东背景多元强大:公司拥有混合所有制的多类型股东结构,有国资股东、外资股东、社会资本股东、员工,拥有来自海内外的强大支持。控股股东首钢集团为世界500强企业,旗下的钢铁、能源企业能与公司产生协同效应,也能提供与合作伙伴或客户对接、融资的机会。

PART.3

主营业务

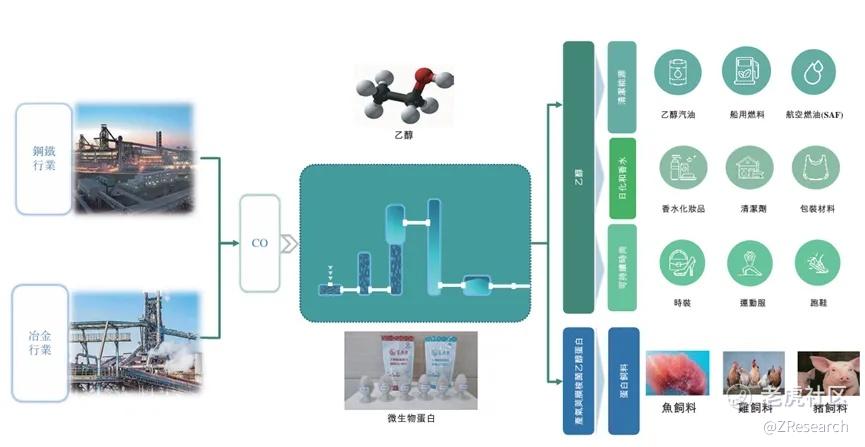

CCUS(碳捕集、利用及封存)是指从工业过程、能源利用或大气中捕集碳排放,使其能够直接利用、转化或注入地层,从而实现碳减排的过程。CCUS是目前实现化石能源低碳化利用的唯一技术选择,也是我国实现双碳目标所必须采用的关键技术。

公司的商业模式主要包括低碳产品销售(主要包括乙醇和微生物蛋白销售)和为工业客户提供低碳综合性解决方案。公司收入主要来自销售乙醇及微生物蛋白以及沼气和粗醇等副产品,同时公司也为寻求在其设施中实施公司专有的合成生物技术的工业客户提供低碳综合性解决方案。

公司生产所需的主要原料为钢铁厂、铁合金厂生产过程中产生的含碳工业尾气。生产工艺主要包括气体组分净化、生物发酵、蒸馏脱水及蛋白分离。公司的一代减碳技术固碳率达33%,二代负碳技术固碳率可提高至93.5%,且采用二代负碳技术每生产一吨乙醇可直接消耗二氧化碳0.5吨。

公司通过直销或分销,将乙醇、微生物蛋白产品销售给海内外客户,该等产品的下游应用场景广泛,包括但不限于SAF、清洁能源、日化香水、运动时装、清洁剂、包装材料。

PART.4

销售网络及客户

截至2024年6月30日,公司的分销网络由遍布中国五个省、市、自治区的10家分销商组成。此外,截至2024年6月30日,公司还在海外拥有两家乙醇产品分销商。首钢朗泽的客户主要为国内领先的石油和天然气生产商,客户群较为集中。

PART.5

公司发展历程

2011年公司前身北京首钢朗泽新能源科技有限公司于中国北京成立。

2015年首次获得由SCS Global认证的可持续生物材料圆桌会议(RSB)认证

2018年河北首朗一期生产设施投产,建成全球首套钢铁工业尾气生物发酵大工业化装置。

2021年公司改制为股份有限公司,更名为北京首钢朗泽科技股份有限公司;首朗吉元生产设施投入试生产,为铁合金领域全球首套大工业化装置,技术实现了从钢铁到铁合金跨领域的成功;二代负碳技术研发成功;微生物蛋白产品获得了农业农村部颁发的首张饲料原料类别的饲料和饲料添加剂新产品证书(新饲证字[2021] 01号)

2022年宁夏滨泽生产设施相继投产,实现技术在铁合金领域的复制,并获工信部认定为国家专精特新「小巨人」企业。

2023年6月贵州金泽工厂投产,该工厂利用铁合金尾气,年产能达6万吨。

2024年河北首朗二期项目启动,是第一座应用二代负碳技术的工厂;开始规划在中国西北地区建设SAF设施;获工信部认定为国家专精特新重点「小巨人」企业。

PART.6

历轮融资情况

成立至今,公司经历过5轮融资,投资方包括首程控股、上海铭大实业、朗泽科技、睿泓投资、三井物产等知名机构,累计融资金额人民币11.25亿元,最新轮投后估值约为人民币43亿元。

PART.7

股权结构

截至IPO前,首钢集团,持股26.54%;

NZ Tang Ming,持股9.48%;

曹妃甸基金,持股3.54%;

上述股东为一致行动人,合共行使公司39.56%的表决权。

上海铭大实业 ,持股15.34%;

朗泽科技香港,持股9.31%;

睿泓投资,持股7.27%;

三井物产株式会社,持股4.61%;

上海德汇,持股4.56%;

国富永朗,持股3.34%;

平阳朴毅,持股2.92%;

广州泛美,持股2.18%;

上海国玶,持股2.07%;

其余投资者持股7.84%。

PART.8

行业概况

CCUS行业正处于发展的早期阶段,市场参与者相对较少。该等参与者主要有三种业务模式:技术服务型、产品型及拥有内部CCUS设施的能源巨头。技术服务型企业专注于为项目拥有人提供碳捕集和利用设备以及技术培训,通过向该等拥有人收取技术服务费创收。产品型企业拥有碳源或能够获得低成本的碳源,利用专有技术捕集和利用碳源,通过高浓度碳排放产品或转化产品创造利润。拥有自有CCUS设施的能源巨头建立CCUS工厂,为内部项目捕集碳排放,主要目标并非盈利,而是满足集团的碳排放标准。

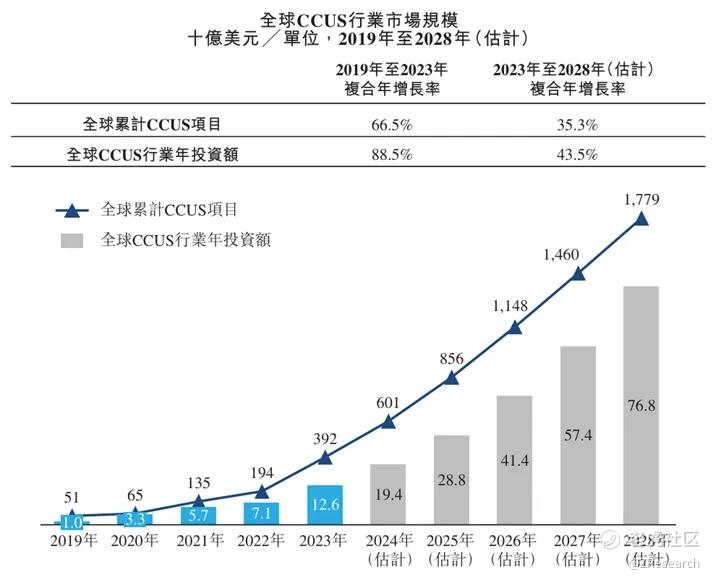

全球CCUS行业的年投资额从2019年的10亿美元增至2023年的126亿美元,复合年增长率为88.5%。全球累计的CCUS项目,从2019年的仅51个项目增长到2023年的392个项目,复合年增长率达66.5%。在美国「45Q」税收抵免激励和更多大型工业项目发展的推动下,预计未来几年全球CCUS项目和年投资额将继续保持稳定增长。于2028年,全球CCUS项目总数预计将达到1,779个,于2028年,全球CCUS行业年投资额预计将达到768亿美元。

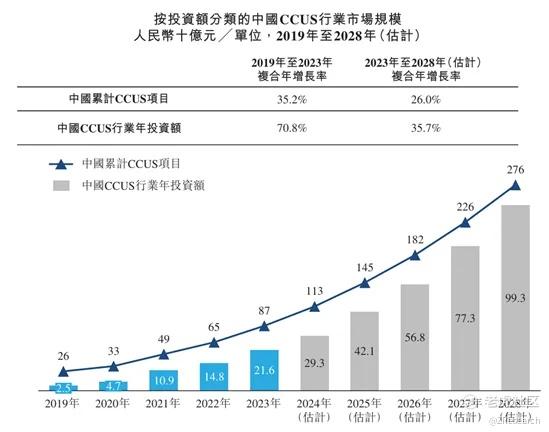

中国工业尾气排放量于2023年达到106.1万亿立方米。随著高碳行业减排规定日益趋严,CCUS示范项目数量稳步增长,累计数量由2019年的26个增加至2023年的87个。于CCUS行业的年投资额由2019年的人民币25亿元增至2023年的人民币216亿元,复合年增长率为70.8%。于2028年,中国CCUS行业的年投资额预计将达人民币993亿元,2023年至2028年复合年增长率为35.7%。CCUS项目的累计数量亦预计将继续增长,于2028年达到276个。

PART.9

财务情况

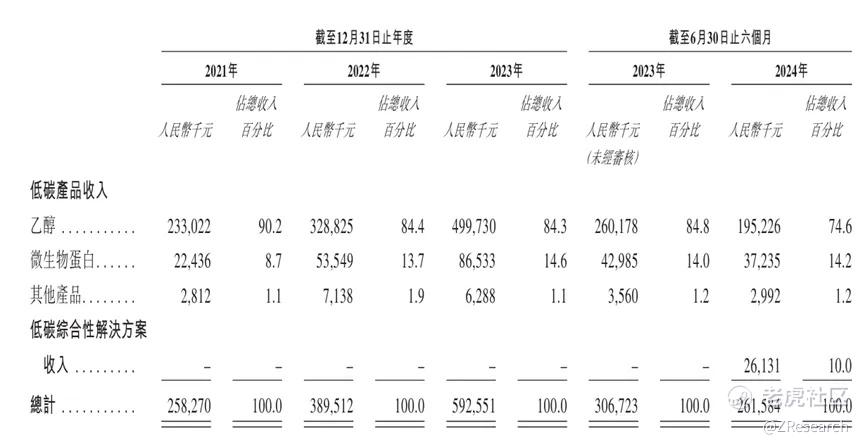

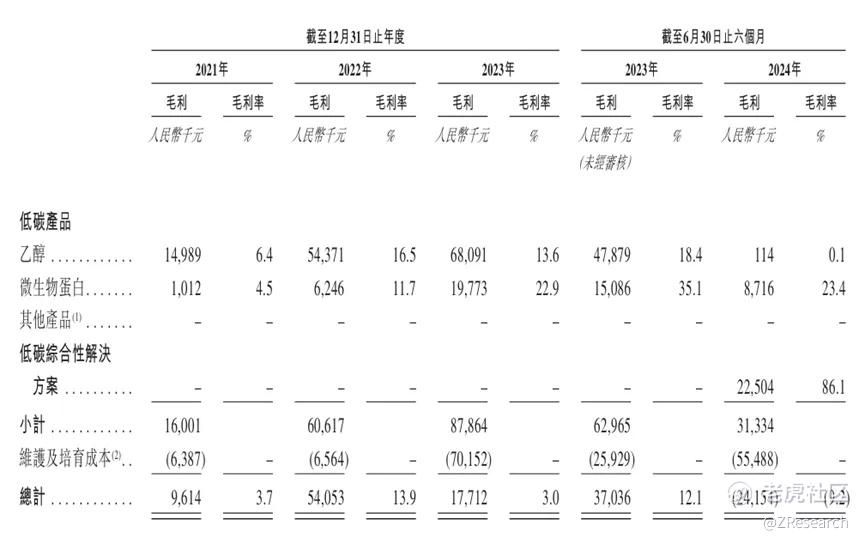

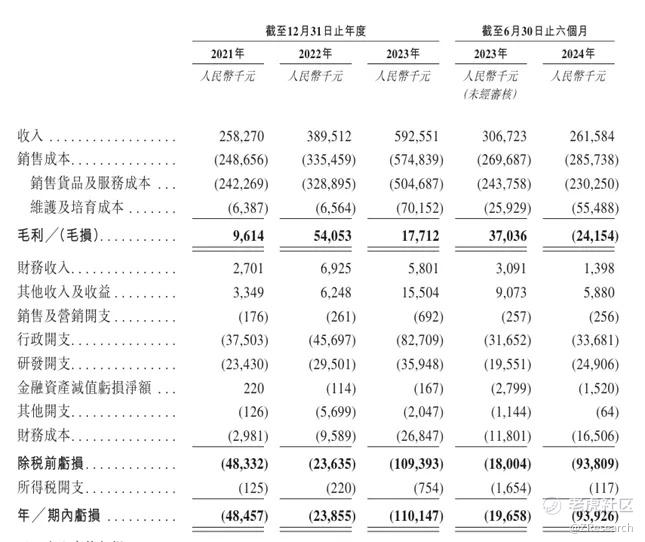

财务数据方面,首钢朗泽的收入主要来自于销售低碳产品(包括乙醇、微生物蛋白及沼气及粗醇为主的其他产品)及低碳综合性解决方案,其中乙醇收入占比超过80%。2021年至2024上半年,公司的收入分别为人民币2.58亿元、3.90亿元、5.93亿元、2.62亿元,2022年、2023年和2024上半年同比增长率分别为50.82%、52.13%、-14.72%。

2021年至2024上半年占收入来源大头的乙醇产品销量分别为为40,085.9吨、54,303.7吨、83,225.9吨、35,913.3吨,销量先升后降,平均售价分别为人民币5,813.1元、6,055.3元、6,004.5元、5,436.0元,呈明显波动。公司在招股书中解释称,2021年至2023年乙醇及微生物蛋白销量增加主要由于首朗吉元、宁夏滨泽及贵州金泽生产设施于2022年及2023年投产。2024年上半年乙醇及微生物蛋白销量减少主要是由于上游工业尾气供应商因不利市况而临时暂停营运及减产,导致公司停产及减产,但也可以从此看出公司的议价的话语权相对一般,且由于对上游原材料的依存关系导致也处于周期性波动状态。

公司毛利率波动剧烈,2021年至2024上半年,分别为3.7%、13.9%、3.0%、-9.2%,主要由于低碳产品及低碳综合性解决方案的毛利及毛利率的计算不包括维护及培育成本,因为该等成本是在未产生收入的期间产生。因此,计入该等成本可能会扭曲实际生产成本,因为其与任何创收活动无关。然而,抛开维护成本,可以看到乙醇产品的毛利率在2021年至2023年持续上升,却在2024上半年骤降到0.1%。主要也是由于上游尾气供应商暂停营业及减产和乙醇主要原料玉米价格下跌导致。由此可见,深度绑定上游首钢京唐、吉元冶金、金元绥阳等关联供应商会导致显著的业绩风险。

比起营业收入和毛利率的增长中波动,公司的净利润则是在波动中下跌。2021年至2024上半年,净利润分别为人民币-0.48亿元、-0.24亿元、-1.1亿元、-0.94亿元,同期净利率分别为-18.8%、-6.1%、-18.6%、-35.9%,增收不增利,亏损正在持续加深。

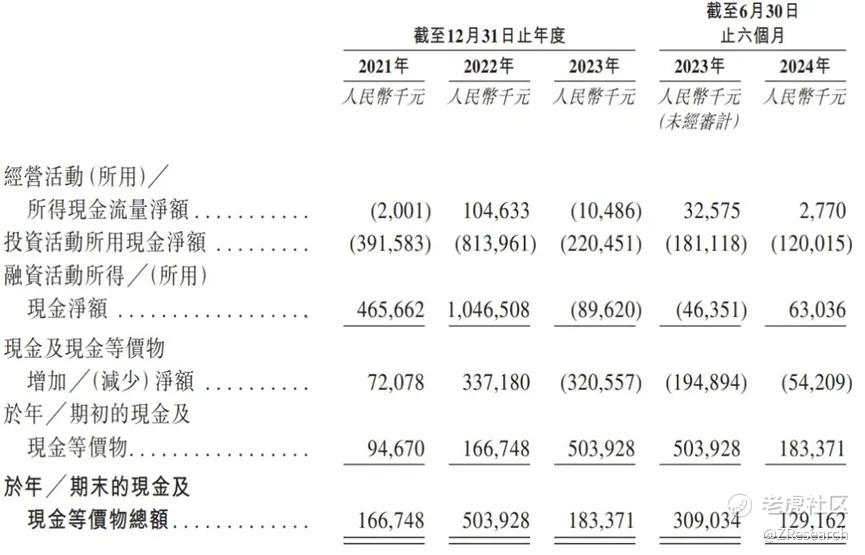

2021年至2024上半年,公司经营性现金流分别为人民币-0.02亿元、1.05亿元、-0.1亿元和0.03亿元。流动资产净额分别为人民币1.67亿元、5.04亿元、1.83亿元和1.29亿元,账上现金储备尚可,但是同比消耗下降较快,且经营性现金流整体波动较大,截至2024上半年录得流动负债净额约人民币4.87亿元,存在巨大的流动性风险。

值得一提的是,公司患有严重的大客户依赖症。于往绩记录期间,公司的收益的重大部分来自少数客户。截至2021年、2022年及2023年12月31日止年度以及2024年6月30日止六个月,公司的五大客户分别占总收益的约91.2%、82.1%、86.0%及82.3%。公司也在招股书中承认,依赖有限的客户群有潜在的客户集中风险,并正在积极探索新兴市场的机会。比如向采用公司专有的合成生物技术的工业客户提供低碳综合性解决方案来创造额外收入来源,但其实在2024年3月才开始有第一名客户,目前整体收入占比也才10%。并且该业务实际上也没有拓展客户群,是在部分现有客户的基础上做延伸服务,只是增加了一个收入渠道,也很难说其在乙醇业务遭受周期性重创之时,能否站出来撑起现金流。

PART.10

可比公司

本文选取杭氧股份和兰石重装作为在CCUS行业的可比公司,二者均在A股上市。

杭氧股份主营业务为设备制造与工程业务和气体业务,主要产品包括成套空气分离设备及部机、石化设备和各类气体产品。杭氧股份研制的膨胀机参与了我国第一个百万吨级CCUS项目,承担了二氧化碳提纯和液化装置中制冷膨胀机的设计、制造和调试服务工作。是国内第一台用在CCUS项目上的膨胀机,在大规模的二氧化碳捕集和回收利用储存上是一个先例,对今后更大吨位级的CCUS项目具有指导意义。

兰石重装主营业务涵盖传统能源装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(光伏多晶硅、核能、氢能等领域)、工业智能装备(快速锻造液压机组等)以及节能环保装备四大块。2023年,兰石重装接连中标了胜帮科技股份有限公司的伊吾氢能环保科技绿电耦合二氧化碳捕集(CCUS)制高值化学品项目,以及华能陇东能源有限责任公司的百万吨级CCUS研究及示范项目,中标总金额超过7000万元,累计参与捕集与封存CO₂166万吨。

财务数据方面,对比另外两家A股上市公司,首钢朗泽表现平庸。虽然因为规模原因,首钢朗泽的营业收入远远低于杭氧股份和兰石重装,但是仍然保持着不错的增长速度。在盈利能力方面,首钢朗泽依然无法与二者相提并论。从毛利率和净利率中可以看出,公司的波动极大,受制于上游工业尾气和产品原材料供应商,并且公司目前第二大增长曲线尚未发展成熟,盈利能力不稳定。与之形成对比的是,其余两家公司也都参与CCUS项目,也会受到上游共同影响导致公司盈利能力减弱。但是他们还有其他收入来源,健康的业务结构使得他们即使面临周期波动也能在逆势中保持稳定,顺势中快速增长,这也正是首钢郎泽下一步要重点战略布局的问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。