罕见的创业板硬包销:电子交易集团有限公司(8036)

一,基本介绍

电子交易集团为主力提供金融软件方案服务的金融科技方案供应商,主要对象为香港金融机构(主要包括经纪行、自营交易公司及财富管理公司)。二零零零年起,香港交易所引进第三代AMS后,电子交易集团推出名为eBrokerSys的OMS向交易所参与者提供直通式交易程序及自动化功能。

发售股份数目 : 230,000,000股股份(视乎调整权而定)

公开发售股份数目 : 23,000,000股股份(10%,可予重新分配)

配售股份数目 : 207,000,000股股份(90%,可予重新分配,视乎调整权而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.28~0.44港元

发售时间:2019年01月30日-2019年02月08日(2019年02月04日截止孖展)

上市日:2019年02月19日

保荐人:兴业金融融资有限公司

二,基本面和定价

电子交易集团的主要业务是为经纪商、自营交易公司以及资产管理公司提供软件开发和维护。

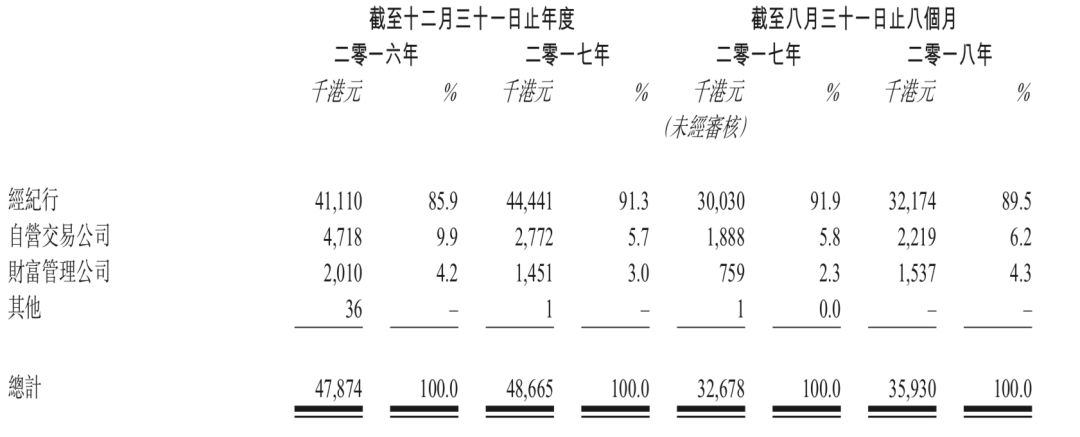

图1,电子交易集团的收益,按客户来源计

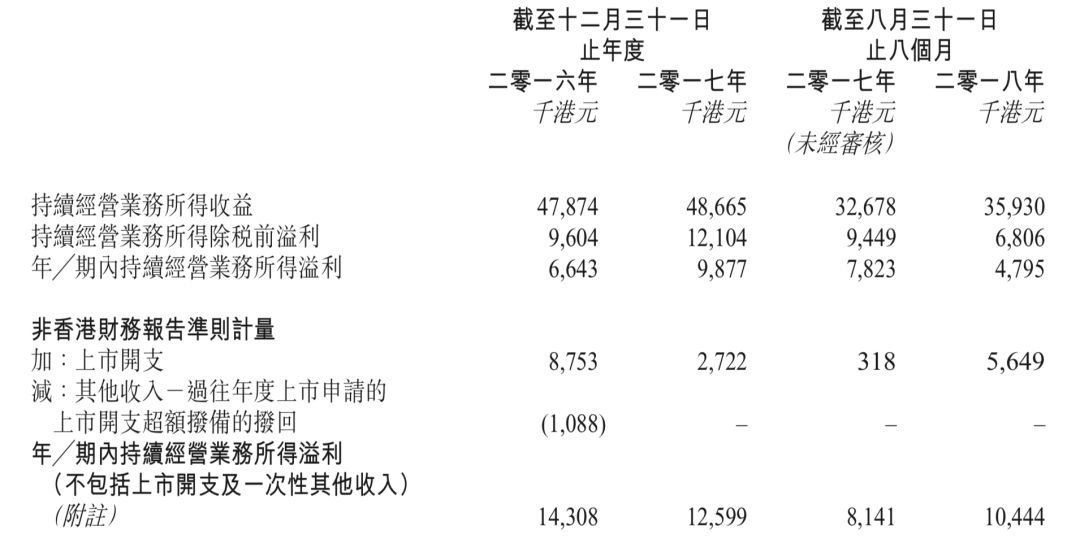

由于电子交易集团的相关软件在香港市场属于成熟产品,所以过往记录内电子交易集团的业绩并未发生显著变化。但是由于员工成本增加等原因,其2017财年溢利略低于2016财年(假设不计上市开支):

图2,电子交易集团的溢利和经调整溢利

电子交易集团的历史市盈率(假设不计上市开支,以2017财年经调整溢利计算):27.3~43.0倍

电子交易集团的历史市盈率(假设不计上市开支,以2018财年预测溢利计算):25.1~39.5倍

另外电子交易集团2016年6月进行过一次Pre-IPO融资,一位投资者以45.5百万港元的代价认购电子交易集团13%的股权(上市后稀释至10.57%),折合每股成本0.432港元,设有180天禁售期。

很罕见地电子交易集团与三家包销商签署了“硬包销协议”,即如果相关包销未足额完成需要由相关包销商认购发售股分。而大多数香港IPO实际上采用“软包销”,即满足一定条件下包销商有权终止包销协议。根据港交所有关上市申请人的指引信GL34-12,硬包销安排一般在预期发售股份需求不大的时候出现。

另外很有意思的一点是通常香港招股书封面中的“账簿管理人”的排名要比“牵头经办人”靠前(按惯例是参与程度越高、越重要的投行/券商排名越靠前,一般认为“账簿管理人”要比“牵头经办人”要重要一些),而电子交易集团则恰好相反:

三,大市

维持中性评级。

四,保荐人

兴业金融为本次IPO的独家保荐人。包销团队则由联合证券和长雄证券牵头。

上一次被账号菌怀疑存在未披露关联交易的华康生物(8622)亦是由兴业金融+长雄证券的组合牵头,其上市首日跌6%,其后更进一步下跌。

保荐人评级:负面

五,特别风险提示

本次IPO招股价上下限差别较大,不同定价策略可能对首日走势有显著影响;

本次IPO的包销佣金率达12%。

招股书:

http://www3.hkexnews.hk/listedco/listconews/gem/2019/0130/GLN20190130004_C.pdf

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。