期货跳涨,美元因新疫苗希望而下跌

美国股票期货、全球股市和油价周一上涨,而美元和国债则下跌,这是因为人们对冠状病毒疫苗重燃经济复苏的希望,即使全球面临病例数激增和美国新的刺激措施延迟的问题。美东时间凌晨2点后不久,期货飙升至时段高点,此前阿斯利康成为最新的主要制药商,称其针对该病毒的疫苗可能有90%左右的有效性,加入了辉瑞和Moderna的行列。$阿斯利康(AZN)$

具有讽刺意味的是,尽管预期中至少有一种期货会成功上涨,但阿斯利康自己的股价却下跌了1.8%,因为交易商认为疗效数据与竞争对手相比太令人失望了,后者的有效率约为95%。

Covid动作较多,Regeneron在周六美盘晚些时候宣布其用于治疗早期Covid-19症状的抗体混合物获得了FDA紧急使用授权(EUA)后,也在盘前交易中大涨5.7%。巴克莱分析师卡特写道:"虽然不足为奇,但这对于传染病特许经营而言是另一个重要的里程碑。"他认为该疗法将为明年第四季度至明年的盈利增加了 "增量的短期驱动力"。

最后,同样是在周末,我们了解到,在美国食品和药物管理局表示有可能在12月中旬批准分销辉瑞和德国合作伙伴BioNTech生产的疫苗后,第一个**疫苗可能在几周内上市,政府疫苗开发工作的一位高级官员周日表示。

"市场继续通过近期的Covid-19负担来看,"Merck Finck Privatbankiers的首席策略师Robert Greil表示。"随着美国政治不确定性的消退,以及病毒隧道的结束迫在眉睫,市场加速发展,变得不那么恐怖了。"

涨势显示投资者愿意回避美国严峻的病例数据--周末病例突破1200万--以及周一公布的欧洲经济数据疲软。实验疫苗高效率的证据将标准普尔500指数在本月早些时候提升至纪录高位,尽管此后涨幅因围绕更多锁定以遏制感染激增的担忧而受到限制。内华达州周日成为美国最新一个收紧对赌场,餐馆和酒吧限制的州,同时在未来三周内实施更广泛的脸部遮盖物的规定。

尽管在美国**感染加速的背景下,该预测有助于提高人们的希望,使全球经济瘫痪的锁定可能接近结束。"今天的疫苗消息是积极的,但这只是今早股市反弹的部分原因,美国希望在三周内启动疫苗接种计划的消息也推动了股市的反弹,"伦敦Investec首席经济学家Philip Shaw表示。

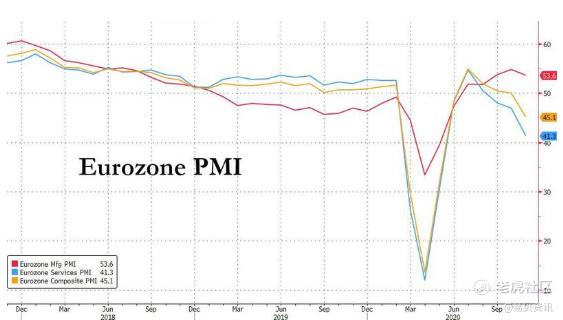

与此同时,在上周的数据表明劳动力市场复苏动摇后,今天将公布的商业活动调查的快速读数预计将显示制造业和服务业在11月的扩张速度放缓。事实上,多种疫苗的批准和推广进展盖过了有关11月欧洲PMI读数的令人沮丧的消息,其中服务业PMI从46.9下滑至41.3,低于预期,而制造业PMI尽管也在新的covid锁定的情况下下滑,但仍胜出。

欧盟财新PMI 45.1 vs. Exp. 46.1 (前值50.0)

欧盟服务业采购经理人指数 41.3 对比预期 42.5 (前值 46.9)

欧盟制造业速报PMI(11月) 53.6 对比预期53.1 (前值54.8)

也可能不是,因为在早盘受AZN消息影响暴涨0.9%后,曾升至2月以来最高点的欧洲Stoxx 600指数放弃了所有涨幅,截至伦敦中午12:11,该指数变化不大,其中医疗保健股是最弱的板块之一,领跌--矛盾的是,医疗保健指数下跌-0.8%,阿斯利康下跌-1.7%,个人护理指数是表现最差的板块,下跌1.2%。同时,能源股继续反弹,涨幅达2%;基础材料股也表现出色,涨幅达+1.3%;银行涨幅达1.2%。

尽管出现了波动,但今天的走势使欧洲11月的涨幅达到了15%,而且在最新疫苗消息公布之前,亚洲股市就已经再创新高。 MSCI除日本以外最广泛的亚太股市指数看起来将在当天收盘时上涨0.8%。澳股上涨0.3%,因该国放宽了一些**限制。该国大部分地区数周来没有出现新的社区感染或死亡病例。中国蓝筹股曾收高1%,首尔KOPSI攀升1.9%,曼谷大涨2.2%,创五个月新高。在沪深两市上市的中国沪深300主要股票指数上涨1.3%,收盘时超过5000点,为2015年6月以来首次;能源股子指数增加3.8%,是该措施的10个行业组别中表现最好的。兖州煤业涨幅日限+10%,中国油田服务涨幅+6.7%。上证50大盘指数前进1.7%,为12年来最高,自7月以来一直在该水平附近徘徊。

外汇方面,BBDXY下滑至年内新低(-0.30%),欧元微涨至1.1864,美元测试区间底部。英镑最多反弹0.8%至1.3381,为9月2日以来最高,受英国和欧盟接近达成协议的迹象支撑。据彭博社报道,英镑期权表明,布雷克贸易协议基本定价;各期限看跌期权需求保持强劲,前期对美元上行的出价更好。亚洲方面,人民币在岸汇率下挫,继上周多次(连续)上涨后,人民币表现略逊。不过,亚洲货币的整体走势健康,反映出目前对美元的内含走势(韩元+0.30%,泰铢+0.15%)。

利率方面,在一波风险偏好情绪下,全球各地收益率均有所上升。国债期货在时段低点附近徘徊,美国交易开始后,阿斯利康消息增加了国债的压力,假期周压缩拍卖周期将开始。收益率在长端带动下全曲线便宜0.5bp至3.6bp,2s10s和5s30s陡增逾2bp;10年期收益率在0.85%附近当日走高约3bp,与债券相比扩大约2bp。销售包括周一创纪录规模的2年期(56BN美元)和5年期(57BN美元)拍卖,以及周二56BN美元的7年期纸币销售。

商品市场上涨,交易商对原油需求复苏持乐观态度,推动油价上涨。布伦特原油期货在伦敦上涨63美分,或1.4%,至每桶45.59美元。WTI原油上涨49美分,或1.2%,至每桶42.91美元。两项基准上周均大涨5%。"积极的情绪继续受到最近有关冠状病毒疫苗研发中的疗效的好消息,以及预期本月底的OPEC+会议可能会看到该集团将目前的减产幅度延长3至6个月,"金融服务公司Axi的首席全球市场策略师Stephen Innes表示。

与此同时,避险黄金在每盎司1,872美元漂移,自8月早些时候达到峰值以来已经下跌了近10%。

在今天的日程上,我们将迎来芝加哥联储活动指数,以及Markit美国制造业PMI数据。美联储发言人包括巴金、达利、埃文斯。另外如上所述,美国出售2Y和5Y票据,以及TSY票据。

本周亚洲股市在病毒治疗希望中开始前行,此前有报道称FDA为Regeneron的REGN-COV2抗体混合物颁发了EUA,但该地区的一些乐观情绪被对感染率上升的担忧所抵消。ASX 200指数(+0.3%)在国内PMI数据升级后交投走高,能源板块在大宗商品带动下率先走高,此前有报道称Ampol将获得更高金额的便利物业组合股权,并将进行3亿澳元的股份回购。不过,由于金融股表现滞后,IAG股价连续第3个交易日恢复表现不佳,指数涨幅受限。

KOSPI(+1.9%)表现优异,因11月前20日出口激增,帮助参与者忽略了**感染率的上升,促使大首尔地区社交距离水平从周二起从1.5上升至2。恒生指数(+0.1%)和上证指数(+1.1%)涨跌不一。(+1.1%)涨跌不一,其中内地在人民银行注入流动性后得以维持,香港则因赌场和地产名目疲软而受到抑制。此外,香港和新加坡的旅游泡沫被推迟2周,这令各自旗帜航空公司的股价承压,而最近的报道也指出,美国非常接近宣布89家中国航空航天和其他公司与中国军方有联系,这可能阻止他们接受某些美国出口产品。提醒大家,日本市场因劳动感恩节休市。

本周欧洲股市开盘全面走高,原因是亚太地区的尾盘利好,以及阿斯利康公司再次公布了**疫苗的最新进展,该公司的候选疫苗在两个给药方案中的平均疗效为70%,其中一个给药方案的疗效为90%(先给半剂后给全剂,至少间隔一个月),而第二个给药方案的疗效为62%,至少间隔一个月。其中一个疗程的疗效为90%(半剂后至少间隔一个月再给一整剂),而第二个疗程的疗效为62%,即至少间隔一个月再给两整剂。

疫苗的储存条件也很有利,因为疫苗可在正常冷藏条件下(摄氏2-8度/华氏36-46度)储存、运输和处理至少6个月。作为对比,辉瑞/生物技术公司的候选疫苗在零下70摄氏度的储存温度下显示出90%的疗效,而Moderna公司的候选疫苗在标准冰箱温度(2-8摄氏度)下稳定储存30天,在零下20摄氏度的标准冷冻条件下运输/长期储存6个月,疗效达到94.5%。

然而,自更新以来,欧洲现金和股票期货已经从最佳水平减弱(Euro Stoxx 50 +0.6%),但ES(+0.6%),NQ(+0.4%)和RTY(+1.0%)保持上涨。在PFE/BNXT和MRNA的早期数据公布后,最新情况导致资金流向周期性指标,而非轮动/通货膨胀的玩法。这种周期性的玩法在欧洲板块中得到了反映,石油和天然气、基础资源、银行等板块的涨幅超过了同类板块,而防御性板块公用事业、医疗保健和大宗商品板块的涨幅则落后。

有趣的是,阿斯利康的股价下跌了约1.5%,一些人认为与PFE/BNTX和MRNA相比,阿斯利康的平均疗效不尽如人意,而另一些人则认为阿斯利康是 "买传闻,卖事实"。然而,最大的富时100指数成份股的跌幅限制了该指数的涨幅,该指数的涨幅约为0.3%,而医疗保健的跌幅则促使SMI指数(-0.1%)跌入负值区域。

其他板块方面,旅游休闲板块受疫苗消息提振,同时有报道称,英国将于12月15日取消全面隔离限制,因此家庭可以前往红色名单国家过圣诞节,而如果英国度假者在回国5天后检测结果为阴性,则需要自我隔离的时间将从14天缩短至5天。因此,IAG(+4%)和easyJet(+5.4%)涨势稳固,而嘉年华(+2.8%)则摆脱了美国疾控中心将邮轮旅行警告升级至最高级别的报道,同时还有单独的报道称,嘉年华旗下的荷兰美洲航线将邮轮暂停时间延长至2021年3月31日之前的所有航班。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。