伟明环保——人间值得......吗?

大家好,我是股网金来~

今天可谓是煤飞色舞啊[俏皮],不知道上周看完神华分析的小伙伴有没有总结出自己的投资策略并付诸行动,而不是只是放进收藏夹就忘了这回事儿。

今天我们研究伟明环保,因为它的估值是很吸引人,一个极好的标的,也一定要有好价格,二者缺一不可。

1.行业发展趋势

这个行业大家应该比较了解,垃圾焚烧刚需属性不变,尤其是生活垃圾越来越多,处理需求端是保持增长的;未来的垃圾处理,从占地填埋转向焚烧发电,配资头条应该是一个趋势,占地填埋浪费土地且污染环境,而焚烧发电则是变废为宝还不占多大的地方,孰优孰劣,一目了然。

2.伟明环保商业模式

在疫情下,该有垃圾也还是有很多垃圾,电也都是要用的,虽也有影响,但不大,所以它的收入是挺稳的。其次,环保项目还有来自于政府的补贴、设备可以抵税;它的下游需求端很稳定,而它的上游是和政府以不同的方式进行合作:BOT就是“建设-运营-移交”,大致就是企业来投钱建设,然后给予一定的特许经营期,到期之后移交给政府,特许经营期限一般不超过 30 年,特许经营权到期时,政府按照相关规定组织招标,再次选择特许经营者,也是减少地方财政压力的一种方式,;BOO 模式(建设-拥有-经营)是指政府授予企业特定范围内的独占特许经营权,许可其投资、建设、运营垃圾处理项目并获得垃圾处置费及发电收入,项目资产为企业所有,无需移交给政府。

3.高毛利原因

看2020年三季度毛利率(下图)比往年下降很多,我们找原因的同时,把它高毛利率的原因一并解答了。

(1-9月)营业收入同比变动比率为38.61%,主要为设备销售及服务收入增加,清运收入增加、樟树公司正式运营确认收入所致。那我们就分别从收入、成本端分析有没有问题?

(1)伟明环保优势之一是自己生产环保设备,也就代表的是它的固定资产的构建会比别的企业成本低,并且占2019年总营收的34.08%,为第二大收入来源,且2019年设备销售及技术服务营收同比增加36.71%,这是毛利率增长的原因之一。

但伟明设备销售及技术服务的前五大客户中有其子公司苍南伟明和瑞安伟明,他们是伟明环保的大客户,这部分主要就是伟明设备销售设备的收入。那是不是应将设备相关设备销售的收入成本抵销呢?根据《企业会计准则解释第2号》规定,对于未提供实际建造服务,企业将基础设施建造发包给其他方的,将不确认建造服务收入;对于自己进行项目建设或设备制造,提供实质性建造服务的,确认建造服务收入。根据会计准则来说,伟明环保认为有参与建造服务,所以没有进行内部收入成本抵销;

而设备销售及技术服务又贡献了很多收入,所以这也是不同于其他公司的地方;但是这里就有两个疑问:1.这种关联交易,是不是低于市场价很多;2.是不是真的会给真金白银。这个就是伟明环保高毛利率高净利率的原因之一了,

(2)伟明环保优势之二是主营业务产品的项目运营为最大收入来源;BOT这种方式是前期建设要进行大额投入来获得以后长期稳定的收入。行业性质——想继续获得更大的规模、效益,就必须再次增加大量的资金投入。

三季度无形资产为38.66亿,上年同期为35.54亿;固定资产4.24亿,上年同期为2.51亿;下图为营业收入,去年全年营业额为20.38亿元,今年在前三季度已反超去年全年营业额;也就是说伟明环保的投资现金流支出与投资增长是匹配的。虽然无形资产金额非常大,但个人认为只要是在成长的企业,固资每年都会有一些增长的,并且这种模式本身就是如此;所谓项目不停,增长不止;那有没有可能造假?因为这个行业性质,发电量上网电量等数据都公开透明且涉及到相关电网公司及当地政府机构,所以可能性不大。

4.接下来看成本端

(1)那收入端没有问题,那是什么导致高毛利率和净利率的呢?首先看BOT这种模式,在使用期间要计提无形资产摊销,伟明环保按特许经营期限进行摊销,与各家上市公司会计处理是一致的;

(2)前面有说过这种模式不超过 30 年,那在这期间,难免要对设备进行检修等大额费用支出。关于这部分它是作为预计负债处理的。

至于预计负债每年具体计提多少没有公开数据,这就是伟明环保高毛利率高净利率的另一个原因。由自己内部定,多少有点财务粉饰的嫌疑。

(3)毛利率降低的原因

三季度成本大幅增加,原因是主要为公司设备销售及服务增加、清运成本增加、樟树公司正式运营导致成本增加所致。大概是因为设备销售及服务业务占总收入比例的增加,该业务比项目运营业务毛利率低,所以导致拉低了毛利率、营业成本增幅大于收入的增幅。

5.问题所在都知道了,那我们要从财务方面着手看看,伟明环保有没有暴雷的风险。

(1)销售费用极小常年在0.7%左右。

(2)2019前三季度应收占总资产比为9.2%,而2020前三季度为6.35%,应收款下降是好事

通过与中国天楹相比较看,中国天楹应收占比与2018年相比增长了一倍,而伟明环保却近五年比较稳定的维持在6%左右。

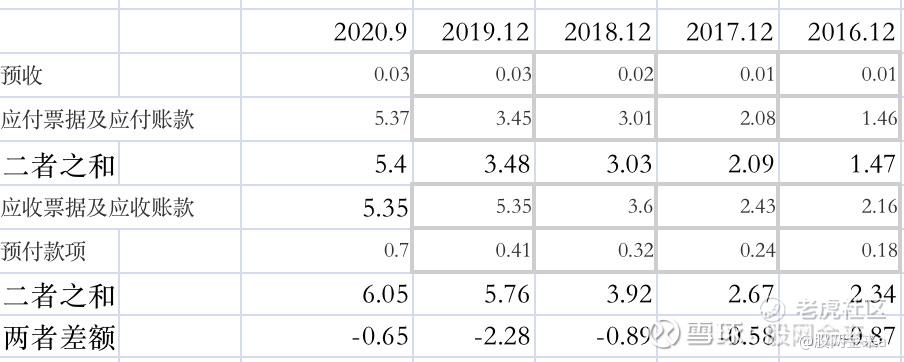

(3)伟明环保2016.12-2020.9(从右往左)反应上下游话语权的应付预收与应收预付差额为-0.65, -2.28 ,-0.89, -0.58 ,-0.87(怕图片打不开[笑哭])。这么差难道地位很低?与同行龙头比较一下,才能下定论。

中国天楹2016.12-2020.9(从右往左)分别是-3.46, -1.89, 13.23 ,7.02 ,3.24 。这么来看,说明是行业特性如此,伟明环保2020前三季度在上下游的地位、话语权有所提升。

(4)2016-2019(由右往左)资产负债率常年稳定在40%左右,稳中有降。

资产负债率没有问题,但还是不放心。短期借款这么多年来第一次出现,为1.50亿,且货币资金无法覆盖有息负债,有偿债风险。货币资金减少原因主要为购建固定资产、无形资产和其他长期资产支付的现金增加所致。

(6)货币资金已无法满足扩张的需求了。公司造血能力不足,无法满足扩张的需求,公司需要通过融资维持投资,经营风险大。

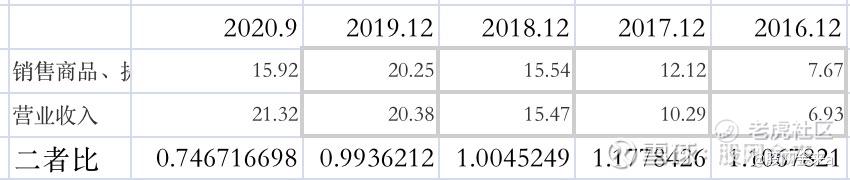

下图为伟明环保销售收到的现金比与净现比都是逐年下降,收入含金量低。

虽低,但2020年1-9月净现比比往年的52.76%有所提高,关注年报是否会改善

下图为中国天楹销售收到的现金比,比例逐年提高,收入含金量高。

下图为中国天楹净现比,利润质量很高,都是真金白银。

相比较之下中国天楹的利润质量很高,伟明环保利润质量很低,不禁联想是否关联交易的结果。

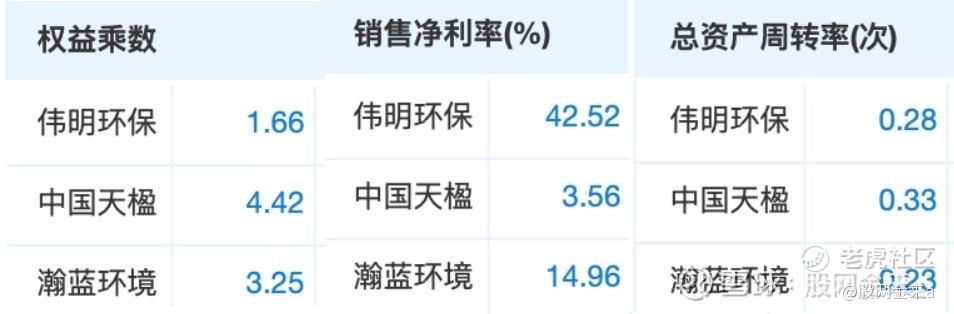

(5)伟明环保的高净资产收益率是因为高净利率,且它的杠杆很低。

今天暂时先分析到这,下一篇我们分析一下伟明环保成长能力及好价格,希望结果对的起我花了这么久的时间研究[捂脸]

希望大家都可以股网金来~晚安

声明:以上分析仅是个人的观点,不作为任何投资依据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。