美英国债大跌,收益率飙升,然后呢?

在美联储的鹰派转向之下,发达国家的国债再次遭到血洗。

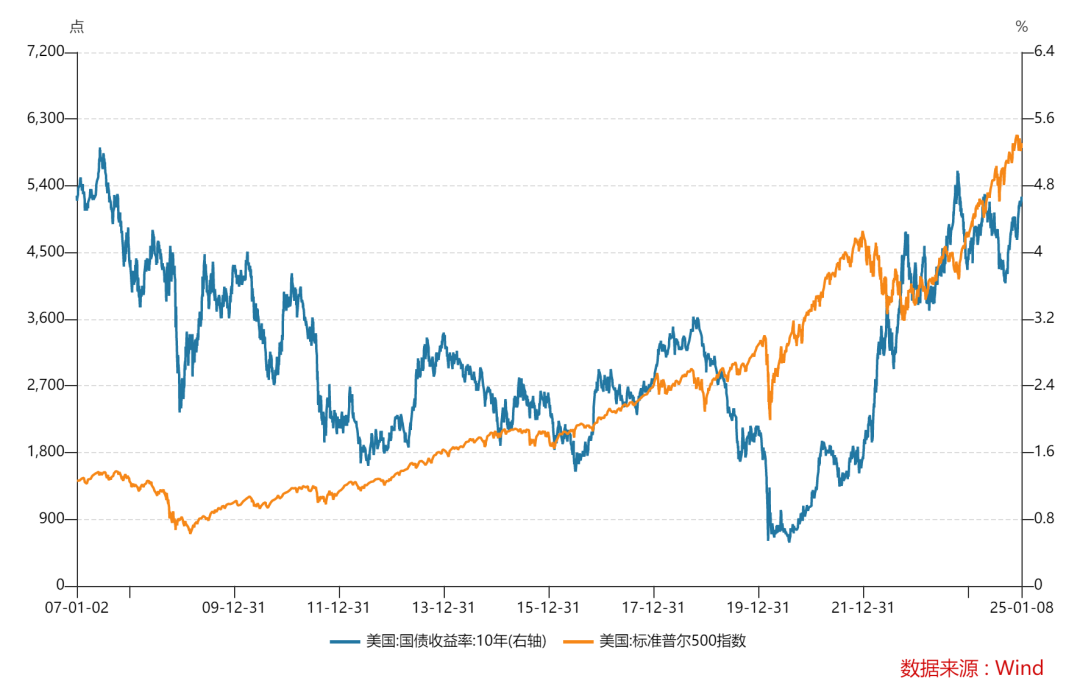

美债方面,由于市场对美联储的鹰派和特朗普导致再通胀的预期升温,外加疲软的美债拍卖结果,10Y美债收益率上破4.7%,30Y美债收益率逼近5%,对全球资产都造成了较大的估值端压力。许多投行指出,4.5%以上的10Y美债收益率会对美股产生较大的压力,而现在收益率逼近4.7%,可能会产生更大的影响。大摩首席策略师,大空头威尔逊表示,由于市场过度集中,标普指数可能迎来较为明显的下行,目前10Y美债收益率和标普指数再次转为负相关,形成了类似2022年的股债双杀——这也很好理解,由于市场转向滞胀交易,股债再次同向波动,而高企的国债收益率会对市场产生压力;原因方面,美债下跌收益率上升是因为对通胀和紧缩的担忧而非对经济软着陆或者不着陆的乐观,这也挑战了股票市场。

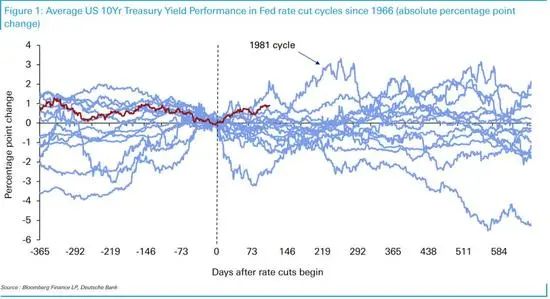

德银指出,这是自1966年以来美债表现第二差的美联储降息周期,仅仅好于1981年的沃尔克时代——但当时沃尔克的利率变化频繁程度和通胀预期绝非现在可比。撰写报告的分析师亚里德认为,这一波动现已基本完成,但考虑到政府债券供应和通胀预期,全球期限溢价仍然过低。然而,在过去的一年里,期限溢价一直停留在一个狭窄的历史低位区间,因此不能保证会有大的变动。里德指出,如果期限溢价恢复到2004-2013年的平均水平,那么10年期美债收益率应该要高出大约40个基点——超过5%。他在去年11月做出的2025年预测认为,今年将缩小其中大约一半的差距。

笔者认为,10Y美债收益率年内不太可能触及5%的水平,目前4.7%的收益率接近顶部——但美元指数未必,可能会因为基本面,通胀和利差的关系进一步走强。股市方面,笔者认为目前的美债收益率会对股市承压——阿波罗全球管理公司首席经济学家托斯滕·斯洛克近期警告称,投资者需警惕2022年美债收益率上升和股市下跌的局面在2025年重现。

美股2022年的熊市背后,美债收益率走高成为了重要推手,美联储从2022年3月开始,年内7次加息美债收益率全线上行,10年期美债收益率从1.5%左右上升至最高4%左右。美债利率走高对美股估值形成较大压制,尤其是消费板块(高通胀和高利率对居民消费不利)和科技板块(成长股一般对利率更为敏感),标普500指数最大跌幅达到25%,纳指的跌幅则超过30%。

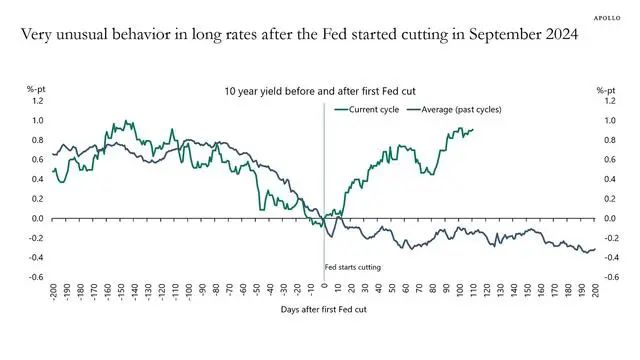

斯洛克认为,债市可能已经发出警示信号。自9月开启降息周期以来,美联储已将利率下调100 个基点,而同期10年期美国国债收益率却累计上涨了100个基点,这是非常反常的现象。

后续,笔者也会编译摘录一些关于美股估值和泡沫的文章,同时谈谈自己的看法——当然,现在的股价预期,指数集中度确实是令人发指,后续如果重演大萧条,大滞胀或者互联网泡沫的熊市,大型科技股们还会好吗?能在衰退或者滞胀中抗住大盘,还是第一个被抛售呢?分歧很大。

总的来看,由于通胀预期升温,降息预期削减等因素,10Y美债收益率已经突破4.7%,后续有一定可能站上5%的关口,这会对股票产生压力。不过其产生的紧缩效应有助于收紧金融环境使得融资成本上升,对通胀下降有一定贡献,但联邦政府的赤字率可能又会提高,不得不再次提高甚至取消债务上限,这对削减赤字率也不利。当然,4.7%的10Y美债具有一定的配置价值,对于债券或者多资产投资者来说,这个价位可以逐步建仓长期美债了,如果收益率达到4.8%或更高则可以加大力度买入。

大西洋对岸的英国情况更糟糕,遭遇了特拉斯减税以来的第二次股债汇三杀:英镑兑美元跌破1.23,至2023年11月以来新低,10Y英国债收益率上升到了5.04%,为2008年8月,即雷曼兄弟倒闭前夕以来的新高,而特拉斯减税的高点为4.63%,更长期的30Y英国国债收益率也上升到了5.3%的阶段性高点,MSCI英国美元计价也跑输其他发达国家。自1976年以来,从未有过这种情况。

到底是什么原因呢?笔者查阅后概括如下:英国GDP低于预期(三季度GDP几乎零增长),通胀整体高于预期,央行降息预期遭削减(市场预期今年降息45bp,此前为100bp),英国首相斯塔默,财政大臣里夫斯预期还会增加财政赤字率,而非减少开支,这也增加了对通胀的预期和对国债的抛售——此外,1976年的那次也是工党执政,这也符合其左翼光谱。

经济学家Sanjay Raja表示:"即将到来的春季声明、支出审查和秋季预算可能会是财政大臣具有历史意义的首份预算的痛苦续集。"

经济学教授Martin Weale指出,预算问题已经酝酿了很长时间,因为历届保守党财政大臣也未能解决英国不断上升的债务负担,目前债务水平已达到20世纪60年代初以来的最高水平。"过去20年的政策是在情况恶化时让债务上升,而在阳光普照时不进行抵消。也许令人惊讶的是,市场可能直到现在才开始对此感到担忧。"他说

不过,本次英国的股债汇三杀不太可能重演当年的特拉斯冲击。当年恰逢全球央行的紧缩潮,通胀率十分之高,叠加超短期的市场剧烈波动。而现在整体金融环境和通胀虽有所反复,但比22年那时还是放松不少。不过,笔者依旧对英镑和英国的经济前景表示悲观,英国在这几轮技术革命中落后,一些数据显示其发电量,人均住房量等低于法国,荷兰等欧洲大陆国家,日不落帝国荣光不再。

注:1976年英国债务危机简介:

危机背景:

经济疲弱与高通胀:1970年代,英国经济增长长期低迷,工业基础薄弱,国际竞争力下降。石油危机引发全球能源价格飙升,对英国经济造成严重冲击。高通胀成为主要问题,1975年通胀率高达25%。

高失业率与工会压力:工业部门的萎缩导致失业率上升。工会力量强大,通过持续的工资要求推动通胀上升,进一步削弱经济竞争力。

财政赤字与经常账户危机:英国政府为维持社会福利体系和刺激经济采取扩张性财政政策,导致财政赤字扩大。经常账户出现巨额赤字,外汇储备迅速下降。

英镑危机:由于对英国经济和财政状况失去信心,投资者大规模抛售英镑,导致英镑汇率急剧下跌。

危机爆发:

资本外流与信心危机:投资者对英国的经济政策缺乏信任,外资加速撤离。英国政府被迫耗尽外汇储备支撑英镑汇率,但效果有限。

IMF贷款请求:1976年9月,时任工党政府首相詹姆斯·卡拉汉(James Callaghan)向国际货币基金组织(IMF)寻求37亿美元贷款援助,这是IMF当时历史上最大的一笔贷款请求。

IMF干预与后续措施:

IMF的条件:IMF要求英国政府采取严格的财政紧缩政策,包括削减政府开支、减少预算赤字,并采取更为稳健的货币政策。这些条件受到英国国内尤其是工会组织的强烈反对,但卡拉汉政府还是接受了IMF的要求。

政策调整:政府大幅削减公共支出,限制工资增长。英镑最终在1977年逐步稳定,英国经济开始回归平衡。

危机的意义与影响:

经济政策转型:危机促使英国政府意识到过度依赖扩张性财政政策的风险,推动了后续更稳健的财政管理。1979年,撒切尔夫人上台后推行的自由市场改革和货币主义政策部分受到这一危机的启发。

英镑国际地位下降:英镑在危机后进一步失去其作为国际储备货币的重要地位,反映了英国经济实力的相对下降。

政治影响:危机动摇了工党政府的执政基础,成为1979年大选工党失败的原因之一。工党内部因对IMF条件的分歧而出现裂痕,影响了其长期的政治形象。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梓坚·2025-01-11👍👍1举报