【新股分析】英诺赛科申购策略

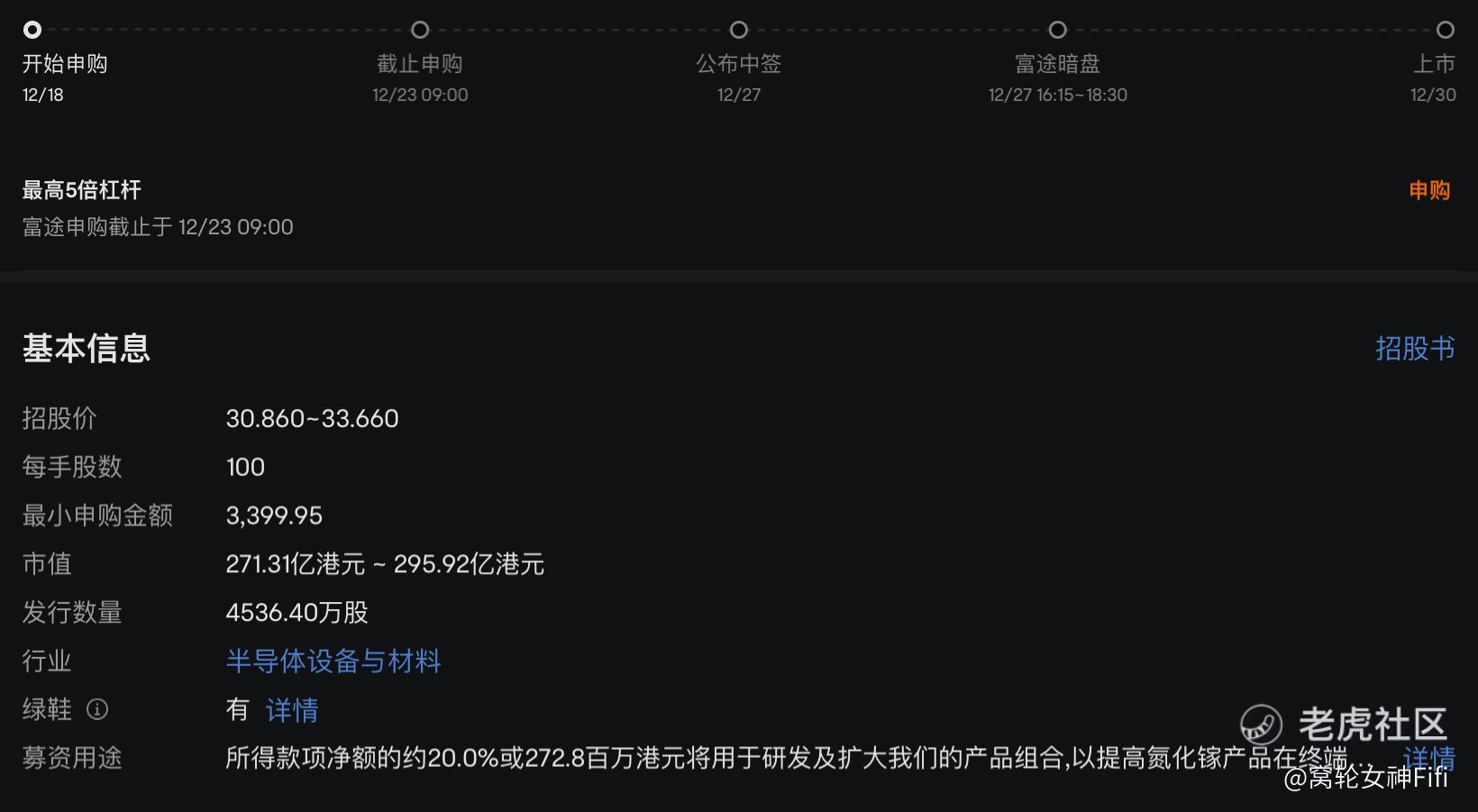

$英诺赛科(02577)$ (苏州)科技股份有限公司(简称 “英诺赛科”,股票代码为 “02577”)于 2024 年 12 月 18 日正式启动公开招股,计划全球发售 4536.4 万股 H 股,其中香港公开发售占 10%,国际发售占 90%,并设有约 15% 的超额配股权。

此次招股的价格区间为每股 30.86 港元至 33.66 港元,预计集资最多可达 15.3 亿港元。

英诺赛科是全球首家实现量产 8 英寸硅基氮化镓晶圆的公司,并且是全球唯一具备产业规模提供全电压谱系硅基氮化镓半导体产品的企业。

根据弗若斯特沙利文的资料,英诺赛科在 2023 年按收入计在全球所有氮化镓功率半导体公司中排名第一。

此次赴港上市,英诺赛科希望借助资本市场的支持,提升国际知名度与影响力,深化全球拓展,并在技术迭代方面继续引领氮化镓领域的发展。

在投资策略方面,投资者应关注英诺赛科的技术优势和市场地位。

作为氮化镓半导体行业的领军企业,英诺赛科在技术创新和市场拓展方面具备显著优势,这为其未来的增长提供了坚实的基础。

此外,英诺赛科引入了一批实力雄厚的基石投资者,如意法半导体和江苏国资基金等,这无疑为其上市之路增添了强大的助力,也向市场传递了积极的信号。

但投资者也需注意到英诺赛科在 2024 年上半年仍处于亏损状态,这可能对其短期财务表现构成一定压力。

因此,投资者在考虑申购英诺赛科新股时,应综合评估其长期发展潜力与短期财务风险,制定合理的投资策略。

综合上述理性分析,本人暂不会参与本次新股申购。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论