奈雪的茶赴港上市 长长的坡厚厚的雪

2021年2月11日,大年除夕夜,茶饮新消费品牌奈雪的茶传来赴港上市消息。

创始人赵林和彭心夫妇

这是一场始于2014年的创业之路,创始人赵林和彭心这对夫妻通过朋友介绍相亲认识,并在相亲现场聊了两个多小时的创业计划,计划是彭心女士单方面提出的,赵林只负责听,作为餐饮行业老兵,虽然觉得颇多漏洞,但是他并没有打断。

最终彭心试探性地问,“你觉得我的创业方案怎么样?”

赵林不无戏谑地回答,“你觉得我这个人怎么样?”

“???”彭心一脸懵逼。

“你做我女朋友,我就帮你一起创业。”赵林戏剧性的答案,开启了这对爱人戏剧性的创业之旅。

这段对话发生在2013年妇女节当天。

后来的三个月,他们恋爱结婚,然后用了2年时间,开出了奈雪的茶深圳第一家门店。

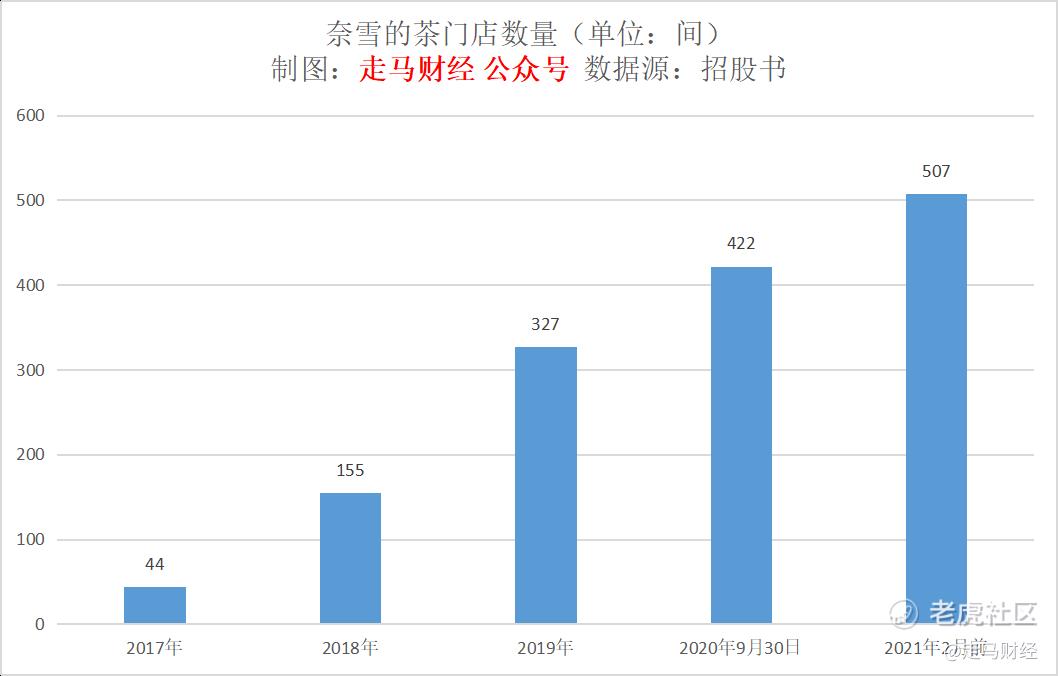

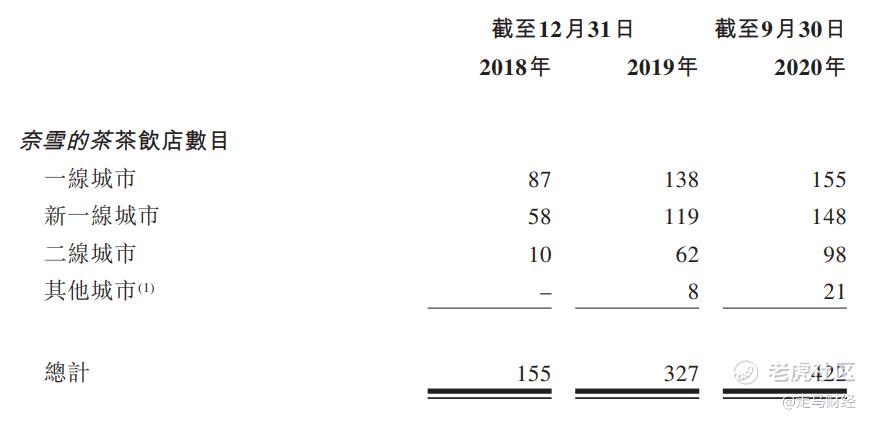

截止2020年9月30日,短短5年,奈雪已经进驻中国61个城市,开出420家门店,并在香港和日本各开了一家店,总共是422家。

下面先让我们一起来看看招股书的相关数据吧。

1

经营数据一览

2015年开出第一家门店的奈雪,直到2017年才开出44家门店,此后三年,开始高速扩张期。2018年净增111家店,2019年再度净增172家,2020年前三季度,虽然受到疫情影响,仍然净增了95家,截止到2021年2月前,已经比2019年底增加了180家。

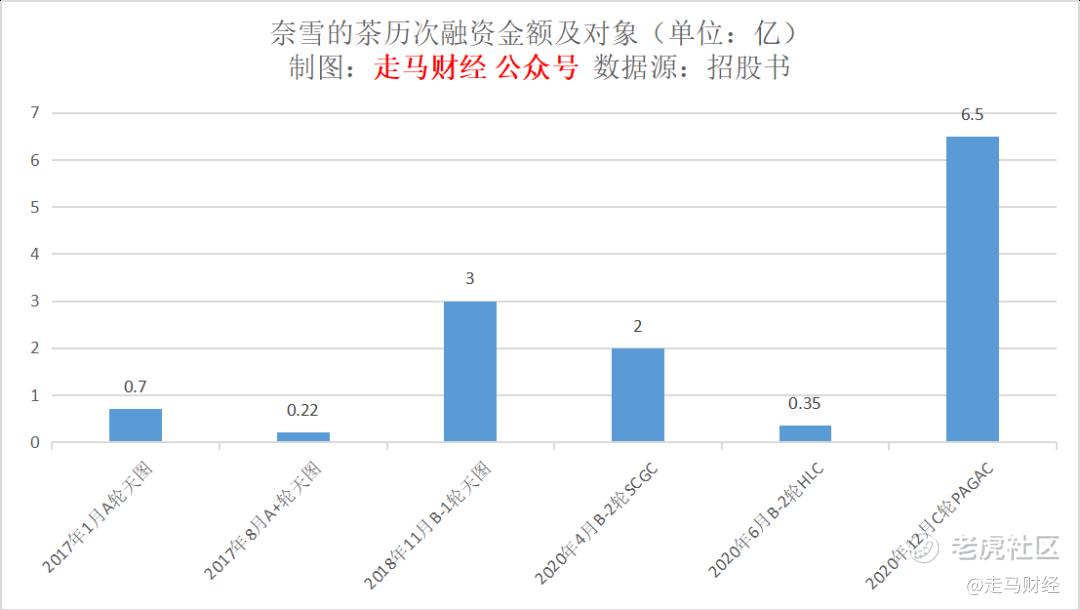

2017年前,奈雪之所以开店进展缓慢,一方面是在打磨产品和业务模式,另一方面是因为资金有限,融资尚未大幅展开。

直到2017年1月和8月,天图投资分别在A轮和A+轮投资7000万和2200万,奈雪才开始大肆扩张,根据招股书预测,平均开一家奈雪的茶标准店,大概预算在185万元,2019年前大概三个月收支平衡,10.6个月回本,2020年新冠疫情影响后,收回成本的时间延长到平均大约14.7个月。光靠自由现金流,显然是不够的,所以奈雪在随后的三年进行了多次融资,历史融资总金额达到12.77亿元。$海底捞(06862)$ $九毛九(09922)$ $星巴克(SBUX)$

据彭博社透露,2020年12月那次1亿美元融资,投后估值大约20亿美元,也就是大约130亿元。

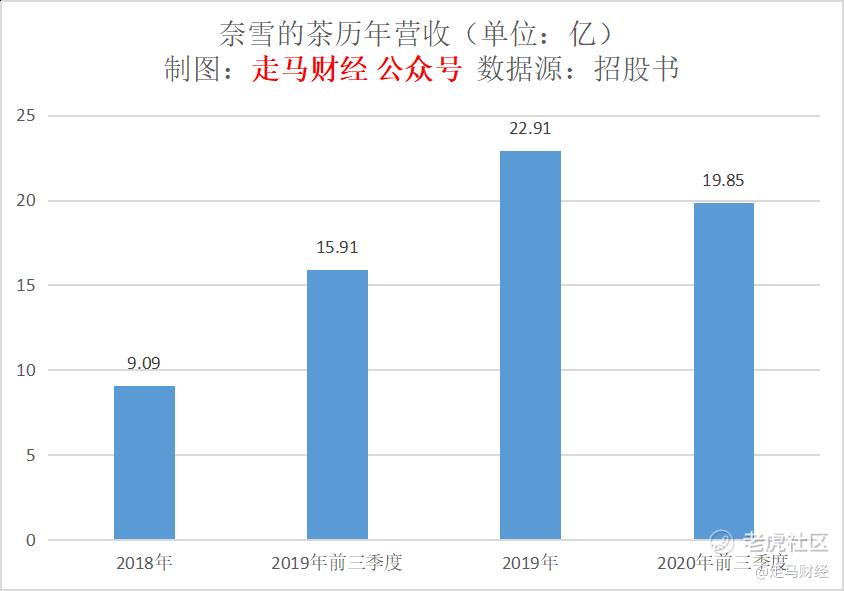

经过快速扩张开店后,奈雪的茶收入也迎来了高速增长,2019年全年营收22.91亿,增速高达130.2%。可惜的是,由于疫情影响,2020年的营收增速放缓,前9个月同比增速下降到了20%左右。如果没有意外,2020年全年营收大约会在30亿左右,全年营收增速预计会在30%左右。

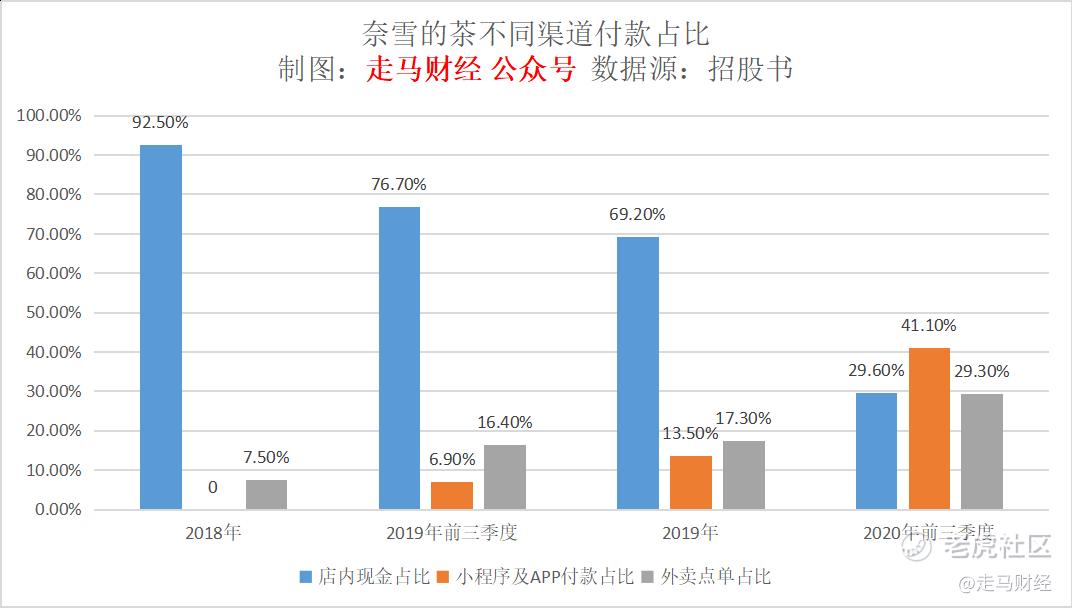

受疫情影响,有负面也有正面,比如门店的数字化进程就大大加速了。由于疫情管控以及消费者心理担忧,无接触下单和配送迅速崛起,我们从不同渠道的付款占比,能明显看出这种变化趋势。

2018年时,门店现金付费占比还高达92.5%,仅有7.5%的订单付款源自外卖,小程序及APP渠道占比为0,进入2019年,现金占比就下降到了69.2%,小程序及APP渠道极速上升到13.5%,外卖订单也上升到了17.3%。经过疫情催熟,现金占比下降到了29.6%,小程序及APP下单占比上升到了41.1%,外卖付款金额占比也上升到了29.3%。

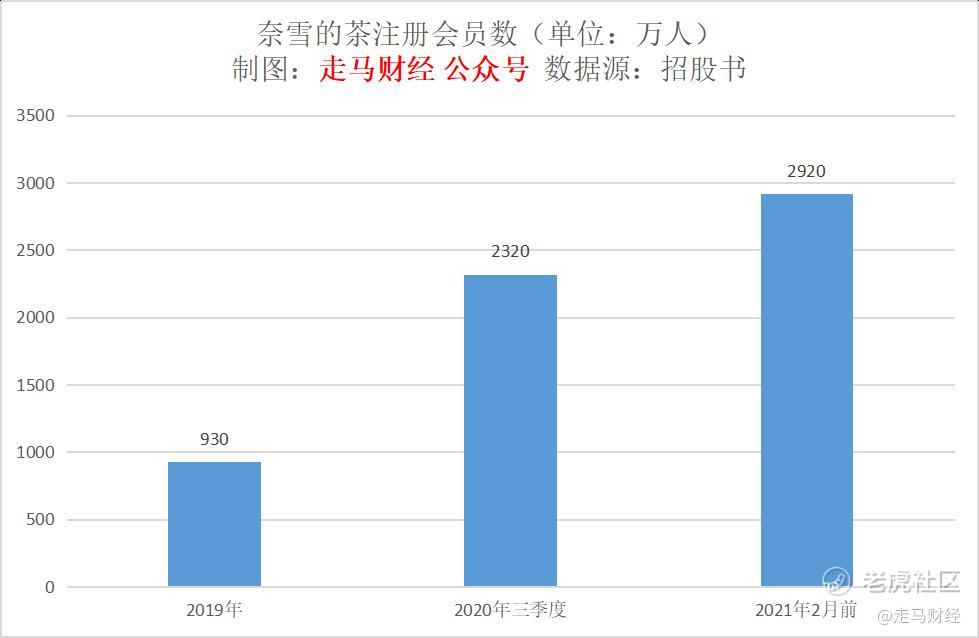

这种变化,也得益于奈雪提前开发了会员系统。会员系统在疫情影响下也大爆发,一年增加约2000万会员。

截止目前,奈雪的茶已经有大约49.4%的订单来自于会员购买。而活跃会员数量也从2019年四季度的200万,提升到2020年四季度的580万。

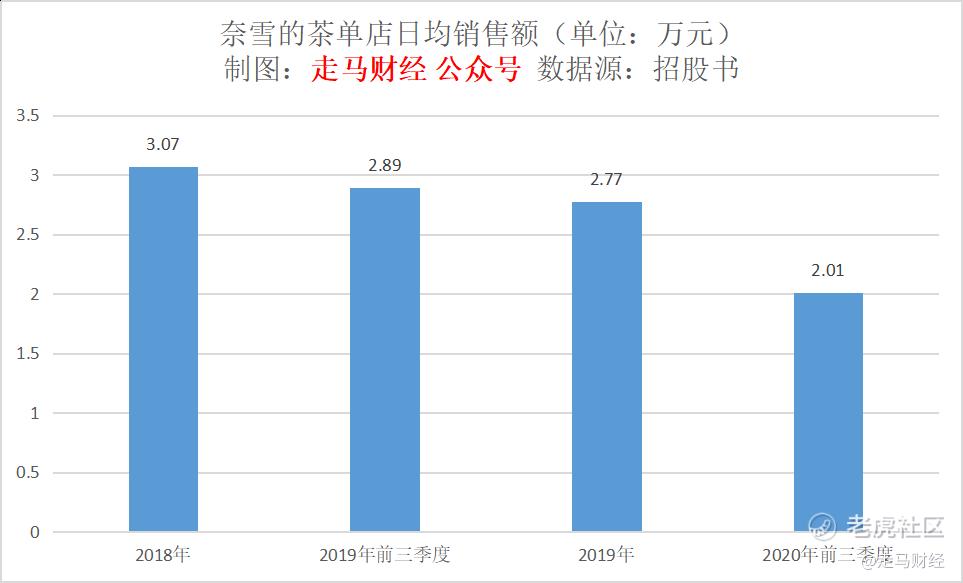

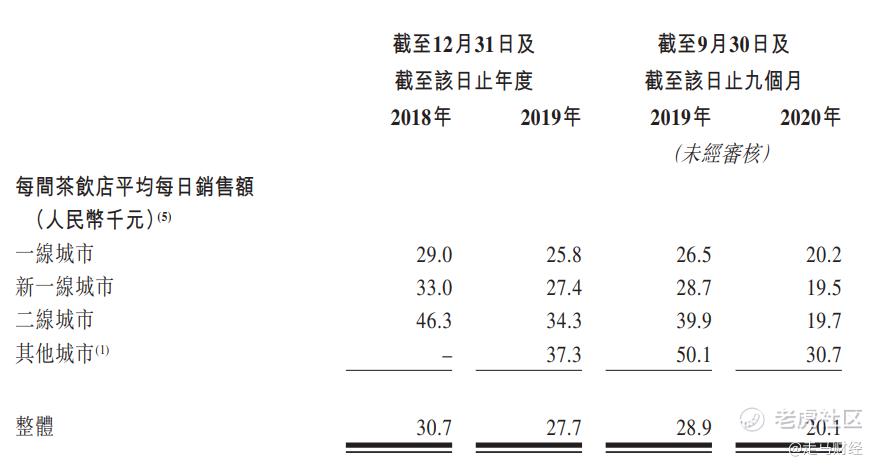

颇为让人担心的,是单店日均销售额持续下降,相较于2018年,2020年前三季度的单店日销售额已经下降了超过30%,根据招股书解释,这里面的原因主要有两个,一是随着城市网点增加,单个网点人流量被稀释;二是疫情造成的,随着疫情逐渐控制住,2020年Q3单季度的日均营业额已经上升到2.27万,比2019年同期下降16%左右。

不过颇为诧异的是,在城市网点密度最高的深圳,奈雪的茶单店日均营业额颇为稳定,2018年为2.68万元,2019年小幅下滑到2.6万,而到了2020年三季度,单季度的日均营业额回升到了2.63万。深圳目前有83间奈雪的茶饮品店,远高于北京的20家、上海的29家和广州的23家。

深圳是奈雪的发源地,也是总部所在地,这样可能说明,业务成熟度、品牌影响力也是影响单店营业额的一个重要因素。奈雪的茶还没有在深圳之外的城市建立足够成熟的品牌心智。

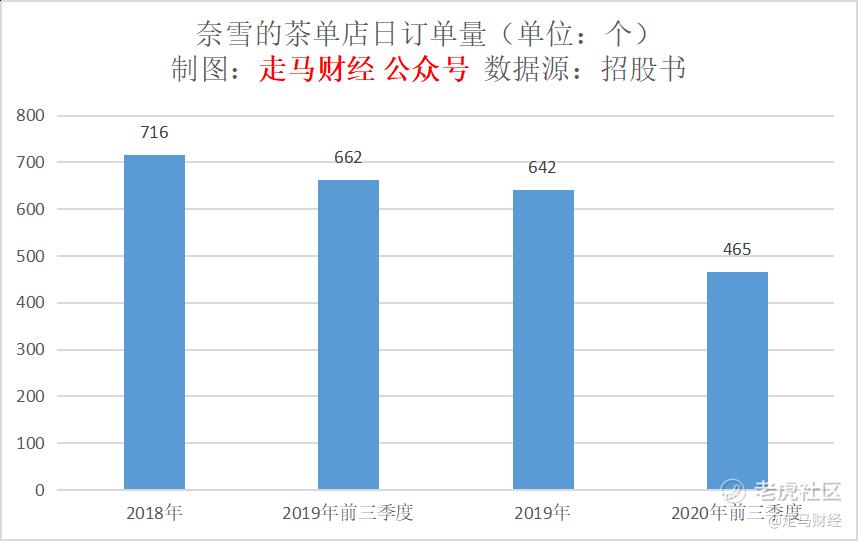

跟单店营业额下滑一致的,是单店日均订单量同比下滑,下滑幅度基本上和营业额下滑幅度一样。

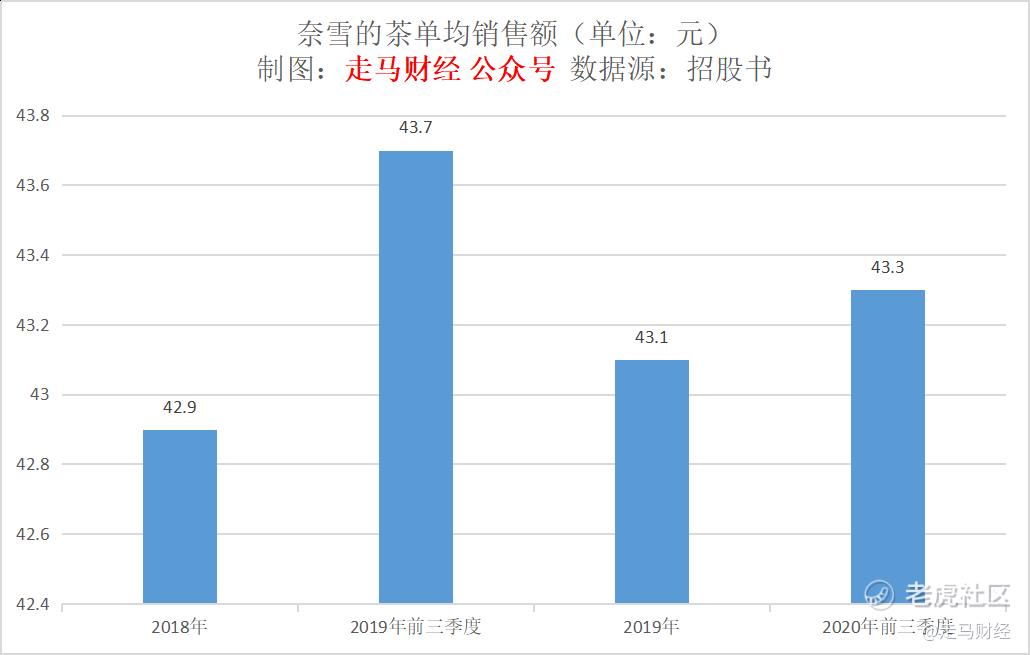

好在奈雪的茶订单均值维持稳定,甚至略有上升,每单大约43元,这在高端现制茶饮行业也属于比较高的,行业均值是35元。说明奈雪的茶并没有随着扩张而降低品牌调性,维持住了高端品牌的身段,为进一步扩张积蓄了品牌势能。

2

奶茶行业 长长的坡

奶茶源于台湾,在台湾、香港、东南亚等业已普及的地区,人均奶茶年消费量是150杯。

经过简单估算,中国目前的人均奶茶年消费量大约不到6杯,具备巨巨巨巨大的上升空间。

根据奈雪的茶花了17.9万美元请灼识咨询做的行业报告显示——再次说明下,这种花高价请咨询公司做的上市咨询报告,数据可信度相对高很多,2020年中国现制茶饮市场规模大约1136亿元,以均价14元计算,大约是81亿杯,平均每人每年喝掉5.8杯。

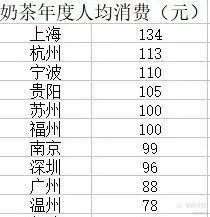

根据口碑网统计,2017年中国人均消费奶茶最多的城市是上海,年均消费134元,大约人均喝掉10杯,排在第20位的兰州人均年消费额只有44元,大约只有4杯。2020年的数据肯定有了大幅上升,全国均值都到了5.8杯,排在前20的城市均值估计至少也有7-8杯左右了。

很多做投资的中年大叔不能理解奶茶的价值,因为你们很少或者不喝奶茶,有些人觉得奶茶高糖不利于健康,而且毫无价值。

吸烟有害健康,这是全世界的共识,然而香烟对于烟民来说,重要性可能仅次于食物和水。对于喝奶茶的人来说,奶茶差不多就是他们的“香烟”,其中的秘密是,奶茶含有的糖和咖啡因都是成瘾性的,年轻人获得了奶茶自由,从此基本上终身套牢。

从前的观念是认为,奶茶的目标消费群是20-35岁的年轻女性,甚至奈雪的茶在招股书里也这么说,实在是巨大的偏见和认知障碍。

这个年龄段是动态的,随着35岁的女性变老,她们一样依赖奶茶,每一年都有源源不断的人进入20岁,实际上现在的年轻一代,几乎都是奶茶一代,而且不分男女,随便去中学、高中、大学走走,学生们都是奶茶的重度用户群,即便不是,也是期待进入的人群。

10年后的社会主流人群(15-60岁),不分男女老少,基本上都会是奶茶的主力消费人群。在奶茶消费这件事情上,内地港台化将是不可逆转的趋势。

担心奶茶有害健康?可以提醒大家的是,香港人均寿命超过80岁,男性82岁,女性接近88岁,几乎是全世界最高的。台湾亦不逞多让,人均寿命80.2岁,世界第21.

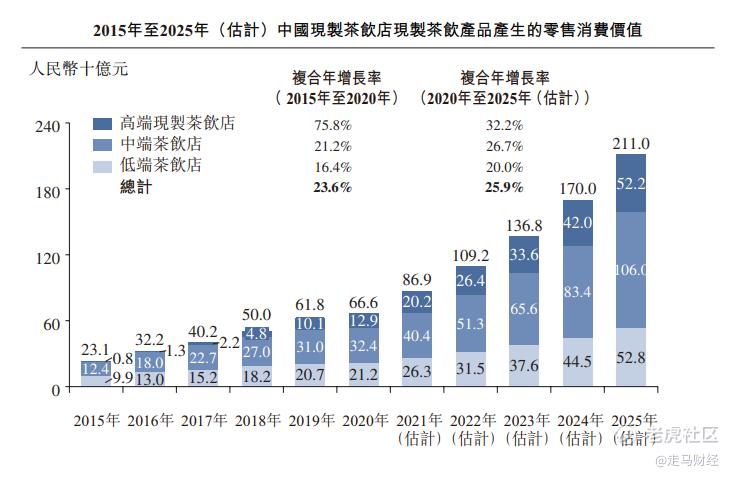

根据灼识咨询的研究报告,未来5年,中国现制茶饮市场规模将从2020年的1136亿上升到3400亿,成为整个茶饮料行业第一大品类,年均复合增长率高达24.5%。

而在现制茶饮料这个细分市场中,高端现制茶饮店的增速又是最快的,有望从2020年的129亿上升到2025年的522亿,年均复合增长率超过32%。

所谓高端现制茶饮店,是指以优质新鲜原料现制的茶饮店,单杯均价在20元以上,而且通常提供较为舒适的饮茶社交空间,代表性品牌包括喜茶、奈雪的茶等。

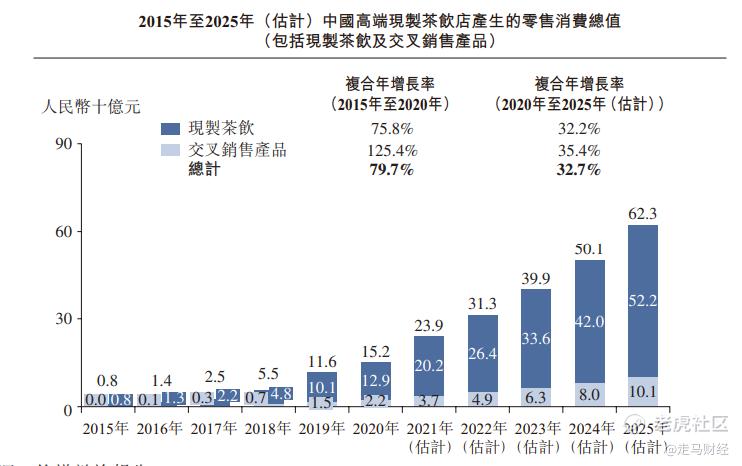

在这类高端茶饮店,不止可以提供现制茶饮,而且可以搭配销售现制的烘焙食品,这就是奈雪的茶饮品均价27元,但是客单价可以达到43元的原因。

根据灼识咨询的预测,通过高端茶饮店搭配销售的交叉销售品规模有望从2020年的22亿元提升到2025年的101亿,年均复合增长率超过35%。

奈雪的茶正是这一交叉销售领域的开创者和引领者。

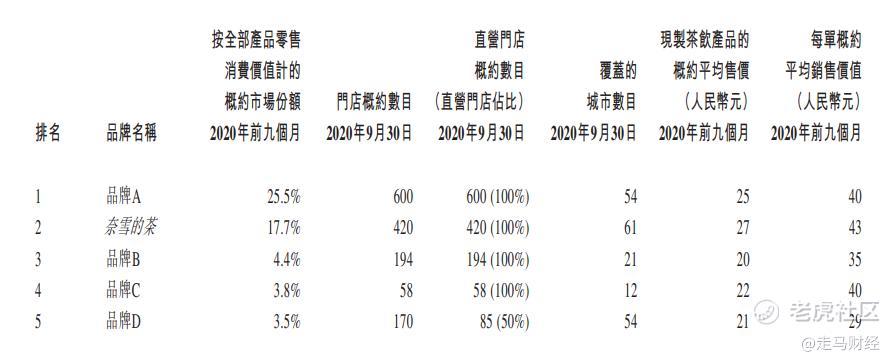

在高端茶饮店领域,市场集中度要高很多,行业进入壁垒也更高,行业前五的市场份额超过50%,其中第一的喜茶占据25.5%的份额,奈雪的份额是17.7%,但是在搭配销售的烘焙食品领域,奈雪是行业第一,占据21.7%的市场份额。

上图是高端现制茶饮品牌的市场情况,品牌A就是喜茶,其它三个品牌未知,喜茶和奈雪已经成为行业较为明显的头部。

3

奈雪的茶:厚厚的雪

奶茶店确实是个没有多少技术含量和进入门槛的行业,随便几个大学生就能开出一家店来。但是一个不争的事实是,个体开个奶茶店赚大钱的时代已经过去了,接下来的红利期属于正规连锁企业。尤其是有资金实力的企业,而其中高端奶茶现制行业,壁垒是最高的。

根据奈雪招股书,一间标准的奈雪的茶店面,开店费用大约185万,简约型的奈雪PRO,开店成本也在125万左右,这种建立了品牌知名度的企业,有能力进驻最黄金的位置,开在人流最密集的商圈或是写字楼,凭借品牌知名度和产品创新以及营销创新,吸引消费者,再通过规模效应合理降低成本,获取利润,以奈雪为例,疫情前,平均一家新店的回本周期是10.6个月,盈亏平衡是3个月,疫情后回本周期延长到了14.7个月。

普通的新进入者,基本上没有能力控制店面租金成本和采购成本,更没有余力进行品牌营销。

以台湾为例,成熟的奶茶品牌,进行包装创新、品牌联名营销是基本功,这些都不是小品牌能玩转的,内地茶饮品牌在营销上走得更远,除了常规的包装概念设计,还有网红直播、小红书种草、品牌联名设计等等,营销门槛只会越来越高。

更难的部分是新品创新,还有规模效应下的成本控制本领。行业公开的秘密,就是肯德基、星巴克、海底捞都可以用远低于市场价的租金成本获取店面,更大的规模不止可以在租金成本上获益,还可以在规模采购上大幅控制成本。

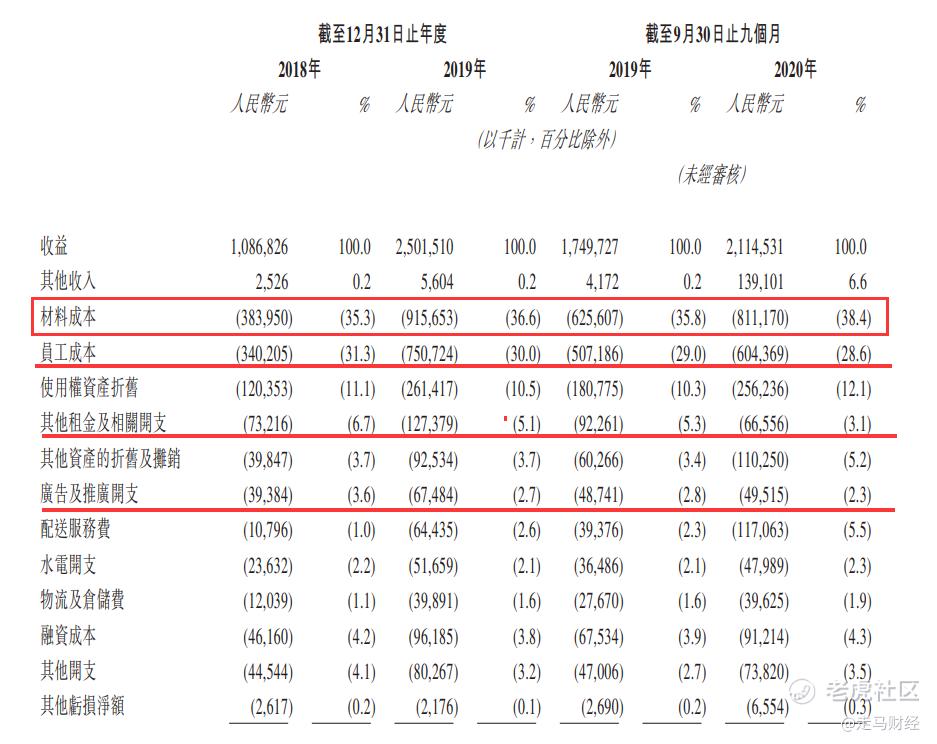

我们来看看奈雪的茶的营收和成本结构,材料成本基本上在35%左右,毛利率大约65%,这是比餐饮行业更高的利润率,而且产品标准化,容易扩张,应该说是一个非常好的业务模式。

当然,整体来说,类似于餐饮业,奶茶行业也是人力密集型行业,截止2020年9月30日,奈雪的茶有8500多名员工,除了总部800多不在一线的工作人员,其它全部是店面工作人员,以507家店面计算,平均每家店大约15名工作人员。员工成本占据总收入的30%左右,好的迹象是这一比例在缓慢下降,这是因为随着用户越来越多使用手机自助点单,人员利用效率在上升,但是与之对应的是配送服务费成本在显著上升,从2018年的1%上升到2020年的5.5%。

随着品牌扩大,营销开支比例也在下降,更可喜的是店面租金开支从6.7%下降到了3.1%,星巴克、海底捞们的租金下降故事有可能在知名奶茶店品牌身上再次上演。

海底捞目前的租金成本不到营收的1%,大约在0.9%,这是一个非常惊人的低成本案例。假设奈雪的茶未来能将这一数据控制到2%,将产生一笔非常大的利润。

随着中国经济继续进步,人均可支配收入继续增长,奶茶普及度继续提高,人均年消费80杯奶茶是可以期待的事情。假设10年后达到这一目标,届时人口下降到13.5亿,一年产生1080杯奶茶,如果届时平均一倍奶茶的价格上涨到20元,这将是一个21600亿元的巨大市场。

奶茶诞生于台湾,并迅速在东南亚和全亚洲走红,此后又风靡好莱坞。可以预期,背靠内地巨大市场的内地企业,将来有希望取代台湾品牌,成为国际化饮品品牌,以中国经济和文化的张性,诞生一家世界级茶饮品牌将是必然,就像立顿之于红茶,星巴克之于咖啡。

奈雪的茶目前是高端茶饮行业第二名,但是他的品牌扩张之路才刚刚起步。

根据招股书,目前店面密度最高的城市是总部深圳,有83家店,仍然有比较高的提升空间,而其它城市,最多的上海也才29家,假设北上广深平均达到80家门店,意味着一线城市还有一倍以上的增长空间,而新一线、二线及三四线城市更不必说。

大家不要以为三四线城市没有消费高端茶饮的能力和空间,实际上奈雪的茶的低线城市单店消费额是高于一二线的,而二线又高于一线。

根据招股书计划,融资后的资金将主要用于开店扩张。未来三年,奈雪的茶计划至少增加1000家门店,其中70%是精简版的奈雪PRo。

假设2025年门店如愿扩张到大约2000家,单店平均年销售额达到750万,也就是平均单店日销售额达到2万多点,那么奈雪的年销售额将达到150亿,相当于2020年奈雪营收的5倍,跟2018年海底捞的169亿营收大致相当。彼时,海底捞的市值大约1000亿出头点。

奈雪2020年12月最后一轮融资时,投后估值是20亿美金,大约130亿,如果它以150亿元以下定价上市,那将是一个非常非常厚道的价格,闭着眼睛买也能狠赚一笔。

总而言之,考虑到海底捞、九毛九市销率都超过20,我们认为奈雪有极大的机会在上市5年内市值登上1000亿的位置,希望管理层不要太贪心,160亿左右上市,给二级狗留点肉吃吧。只要在200亿以内上市,都是可以接受的,打新稳赚,超过200亿的话,就很不厚道了,让我们一起拭目以待吧。

最后,说说奈雪的主要不确定性。

首先,奈雪不是行业第一,行业第一名是喜茶,这里说的行业,是高端现制茶饮这个细分行业。论开店数量、营收规模、融资估值,奈雪都排在喜茶后面,屈居第二。不排除老二奈雪被老大进一步挤压市场空间,但是这种可能性相对来说是比较小的,因为这个行业不会有那么强的垄断效应,喜茶奈雪能达到这个市场占有率已经算是不错了,一家独大的可能性非常小,只要奈雪不犯错,即便作为行业第二,也能活得很好。

其次,奈雪融资的钱开店后有可能达不到预期。最核心的预期是单店营收能否稳住,如果单店日均营收达不到预期,可能影响开店进展,继而影响整体业绩增长趋势。经过几轮融资和上市后,相信奈雪并不缺钱,开店只需要按照正常流程即可,随着上市带来的品牌放大效应,有可能聚集更优秀的人才,在普遍缺乏高层次人才的奶茶行业,这种优势可能会放大价值,戏剧性地低于预期的可能性应该说是非常小的。目前奈雪在绝大多数城市还处于空白,开店就能增加营收赚钱。我们可以在上市后随时关注单店营收变化趋势再做判断。

第三,奈雪身处一个相对低门槛高竞争的行业,虽然高端现制茶饮行业相比普通奶茶行业门槛高很多,但是仍然不能排除资本不计成本挤进这个赛道,而且随着消费者注意力越来越碎片化,如果品牌不能持续抓住用户注意力,吸引力可能会下降。但是,奈雪过往的成绩能说明这个团队还是具备比较强的运营能力的,无论是在设计、营销、新品开发层面,奈雪都证明了自己不是昙花一现的网红品牌,而是一家有生命力的新消费品牌。很多人都会觉得,奶茶行业是没有护城河概念的,实际上这是被几十万沿街奶茶小店给吓到了。高端现制茶饮行业,品牌的护城河体现在营销能力、新品创新能力、规模管理能力,那些率先形成了三位一体的领先优势的品牌,将具备强大的生命力。

第四,创始人夫妻占据相同的股份,和则双赢、斗则两败。任何股东之间的斗争都是有伤害性的,但是夫妻股东之间的争斗可能是人类最复杂也最难以预料的。从好的一面说,这说明夫妻俩能力相对接近,存在非常好的互补性。从不好的一面说,也可能意味着谁也不具备完全的主导权。如果有一方占据大股东地位,可能反而是更稳定的结构。目前的股权结构,非常考验人性,也考验这对夫妻的同心力。我们实在无法预料,这对夫妻的感情状况是否会一如既往地稳定和经受住考验。

如果喜茶和奈雪同时上市,而且定价都在对应的合理区间,那么我会建议你毫不犹豫地选择喜茶。但问题是喜茶还没有上市不是么。而现在的市况是,行业第一常常上市更晚,估值打满,留给二级市场狗的只剩下点骨头。

喜茶拥有红杉资本、美团、腾讯的投资,股东背景相对更加豪华。而奈雪最后一轮融资中,也出现了阿里旗下云峰基金的身影。

当然腾讯和阿里旗下基金在两家消费品牌中的投资都不高,一个有趣的现象是,在说到小程序会员数据时,喜茶的2020年度报告《茶势喜人 灵感永驻 》里(后台回复喜茶,自动获取报告),只披露了微信小程序的数据,而奈雪则特意把支付宝小程序一并列出,这里的耐人寻味之处,可能也体现了背后的股东意志,实际上是阿里VS腾讯的一种延伸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

单独要喝外卖,不需要选它。如果单独是为了赚钱,有更多的好公司。