草姬集团:毛利率超70%,TVB视帝创立的保健品公司拟港股上市

作者 | Jackie

设计 | 马田田

Z Research Factory观点

草姬集团已在香港保健品市场经营约25年,拥有8个自有品牌,以保健品销售为主,产品毛利率超过70%,稳中有升,盈利能力较强。目前草姬集团单一客户依赖度较高,营销开支占比较大,登陆资本市场有助于其获得扩展市场份额和优化销售网络的资金支持,实现业绩的稳定增长。

PART.1

公司简介

草姬集团是扎根香港超过二十年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,专注于开发、销售及营销自有品牌产品,自1999年成立以来,销售众多类别的产品,积极打造自有品牌。根据弗若斯特沙利文报告,于2023年,在香港所有国际及本地保健品的供货商中,以免疫系统保健品的零售销货额计,草姬集团名列第五,市场占有率约4.9%;以保健品零售销货额计,草姬集团名列第十,市场占有率约3.6%。

PART.2

投资亮点

-

已在香港保健品市场经营约25年,品牌形象家喻户晓:于最后可行日期,公司拥有8个自有品牌,合共销售50款、21款及两款自有品牌的保健品、美容与护肤品及宠物保健品;

-

完善的销售网络:公司经营多渠道销售模式,通过零售、批发、寄售安排等方式销售自有品牌及若干第三方品牌的保健品及美容护肤品。于最后可行日期,公司拥有33间自营店及两间品牌体验中心,分布于香港各区;超过80名批发客户;及两名寄售商;

-

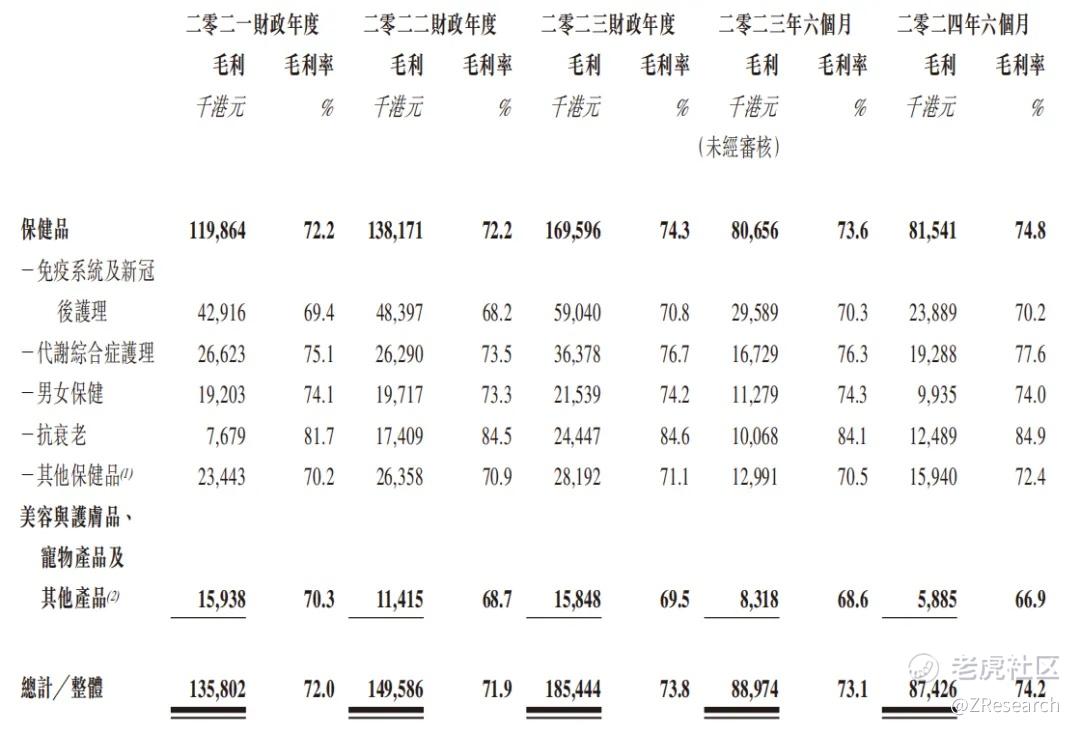

产品高毛利,毛利率稳中有升:2021年、2022年、2023年及2024年上半年公司毛利率分别为72.0%、71.9%、73.8%、74.2%,稳中有升。

PART.3

自有品牌及产品

公司的产品主要分类为(i)保健品,主要指口服健康产品,一般为丸剂、片剂或液体,以便口服,供补充膳食及全面增强体格或特定身体机能;(ii)美容与护肤品,主要包括用于保养及╱或改善肤质的外用美容与护肤品;及(iii)宠物保健品,主要包括供宠物进食的健康产品,例如针对宠物消化系统健康及抗敏感功能的保健品。于最后可行日期,公司拥有8个自有品牌,合共销售50款、21款及两款自有品牌的保健品、美容与护肤品及宠物保健品。

-

保健品:主要在自有品牌下销售,包括草姬(Herbs)、绿康营(Regal Green)、梅屋(Umeya)、男补(Energie)、男极(Men’s INFiNiTY)及正统(Classic)。涉及免疫系统及新冠后护理的保健品为公司主要产品类别之一,主要产品主要包括草姫第4代虫草CS4及草姫灵芝孢子;

-

美容与护肤品、宠物产品及其他产品:指各类用于维护及/或改善皮肤状况的外用产品,例如精华液、乳霜、面膜、卸妆液及洁面乳,主要功能包括美白、抗衰老及抗皱,主要在自有品牌ZINO旗下销售。此外,公司于2024年4月推出宠物保健品新品牌恩宠(Herbs Pet),公司于2024上半年开始销售宠物产品,收入占比不足0.1%。

PART.4

经营模式

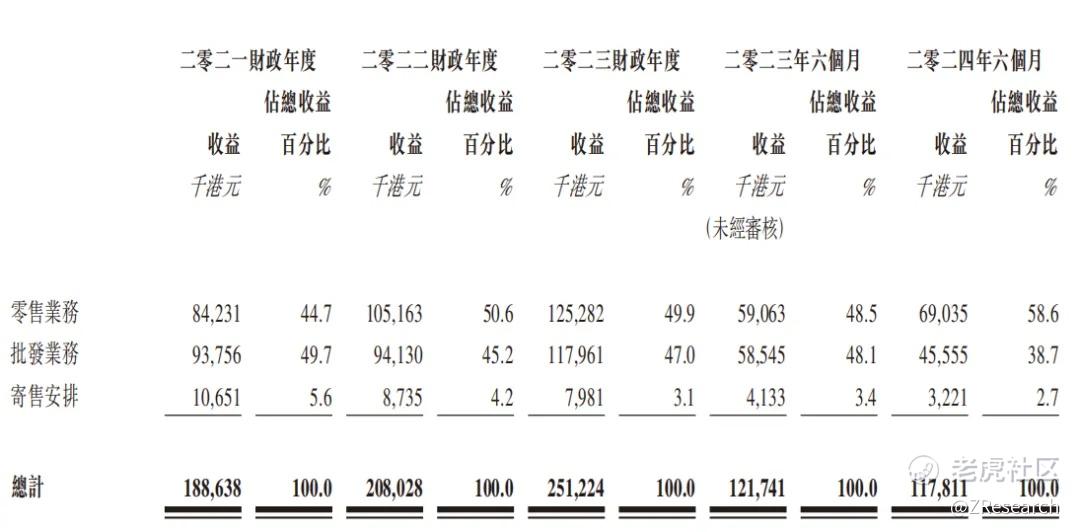

公司经营多渠道销售模式,专注于开发、销售及营销自有品牌的保健品及美容与护肤品。于往绩期间,公司透过以下销售渠道销售自有品牌及若干第三方品牌的产品:

• 零售业务:直接销售产品予终端顾客,主要透过自营店、品牌体验中心、自有电商平台Zinomall及在HKTVmall及天猫国际(Tmall.hk)等第三方网上平台的自营账号及网店进行;

• 批发业务:销售产品予批发客户,主要包括连锁零售商,例如本地的大型健康及美容产品连锁零售商,以及非连锁零售商,例如药房及贸易公司,以供转售予终端顾客;

• 寄售安排:在寄售商的门店销售产品予光顾门店的终端顾客。

于最后可行日期,公司拥有(i)33间自营店及两间品牌体验中心,分布于香港各区;(ii)超过80名批发客户;及(iii)两名寄售商。

PART.5

创始人及公司发展历程

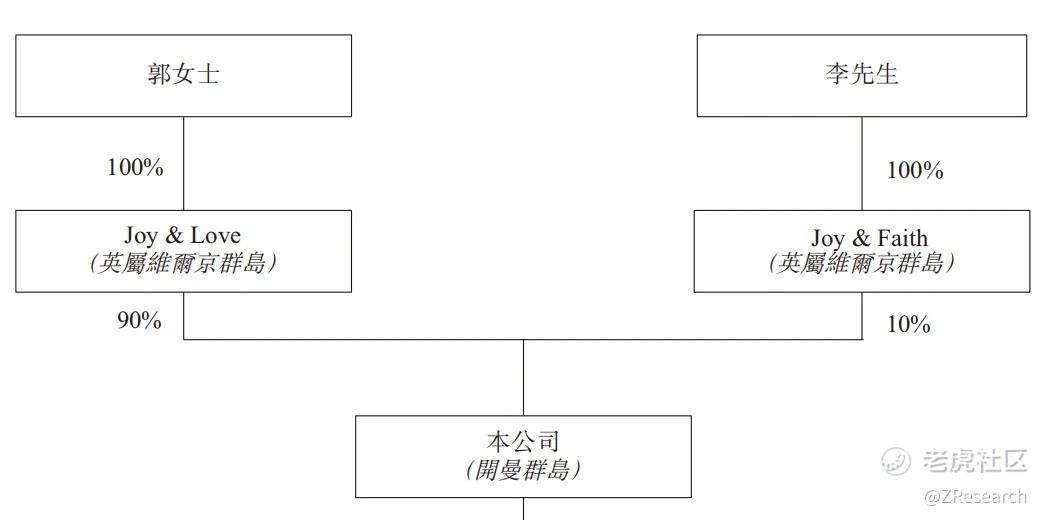

草姬集团由TVB著名男星郭晋安及其胞姐郭致因共同创立。

郭致因拥有逾30年健康相关的经验,于1991年9月获香港护士管理委员会(现称香港护士管理局)认可为注册护士(普通科),于1992年8月至1996年11月在强生公司曾担任多个职位,最后出任的职位为专业副经理。

郭晋安是香港TVB知名男演员,曾参演电视剧《创世纪》、《憨夫成龙》、《古灵精探》、《阿旺新传》等多部作品,三次获得TVB视帝。

PART.6

股权结构

截至IPO前,郭致因女士,通过Joy & Love持股90%;李日胜先生,通过Joy & Faith持股10%。郭女士、李先生互为配偶,合计持股100%。

PART.7

行业概况

尽管新冠病毒的爆发带来了挑战,但香港保健品市场的零售销货额仍然持续上升,由2019年的90亿港元增至2023年的100亿港元,复合年增长率为2.7%。该增长凸显出(即使在疫情扰乱整体零售市场情况下)人们对健康产品的需求仍在持续增长。多个因素促成了该增长,包括消费者健康意识提高、对增强免疫系统的关注日渐提高以及转换至预防性保健的做法。弗若斯特沙利文估计,零售销货总额预期将于2028年达到127亿港元,自2023年起的复合年增长率为4.9%。随著终端顾客将健康放在首位,并寻求保持健康的积极措施,保健品的需求预计将继续呈上升趋势。过去数年,香港线上保健品市场经历了显著增长,预计到2028年,市场规模将达到20亿港元,自2023年起的复合年增长率为7.9%。此外,线上销售额的渗透率亦出现显著提升。2019年至2023年,渗透率由11.0%上升至14.0%,反映终端顾客对保健品线上渠道的接受程度及采用率不断提高。预计该趋势将持续下去,到2028年渗透率将达到16.1%。

PART.8

财务情况

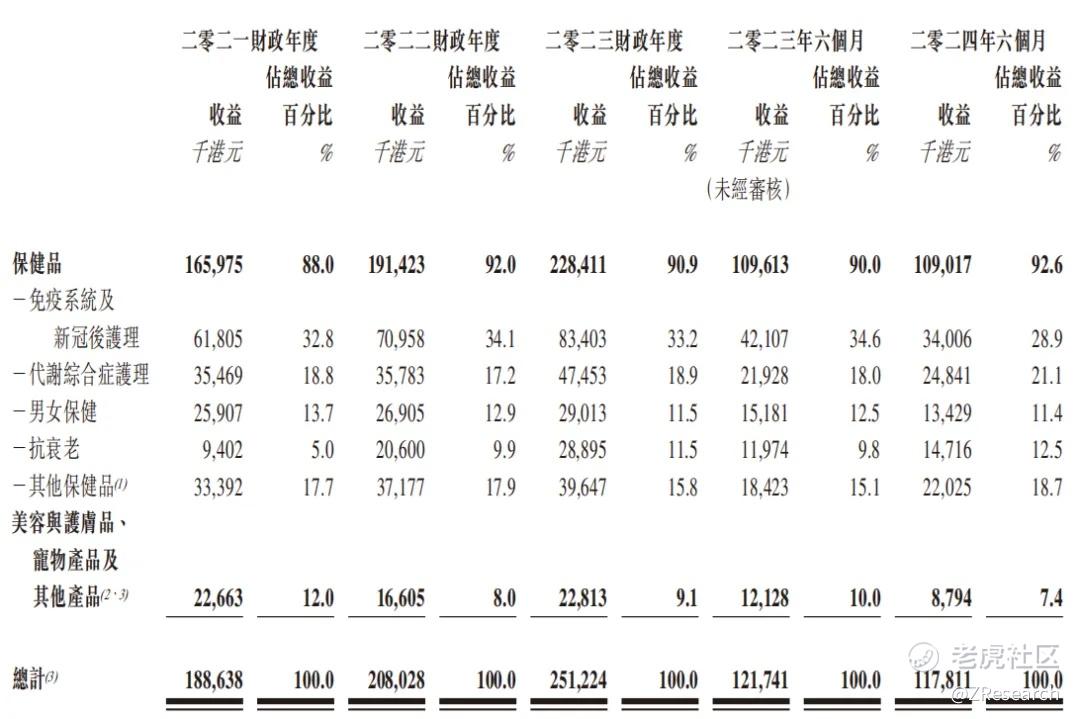

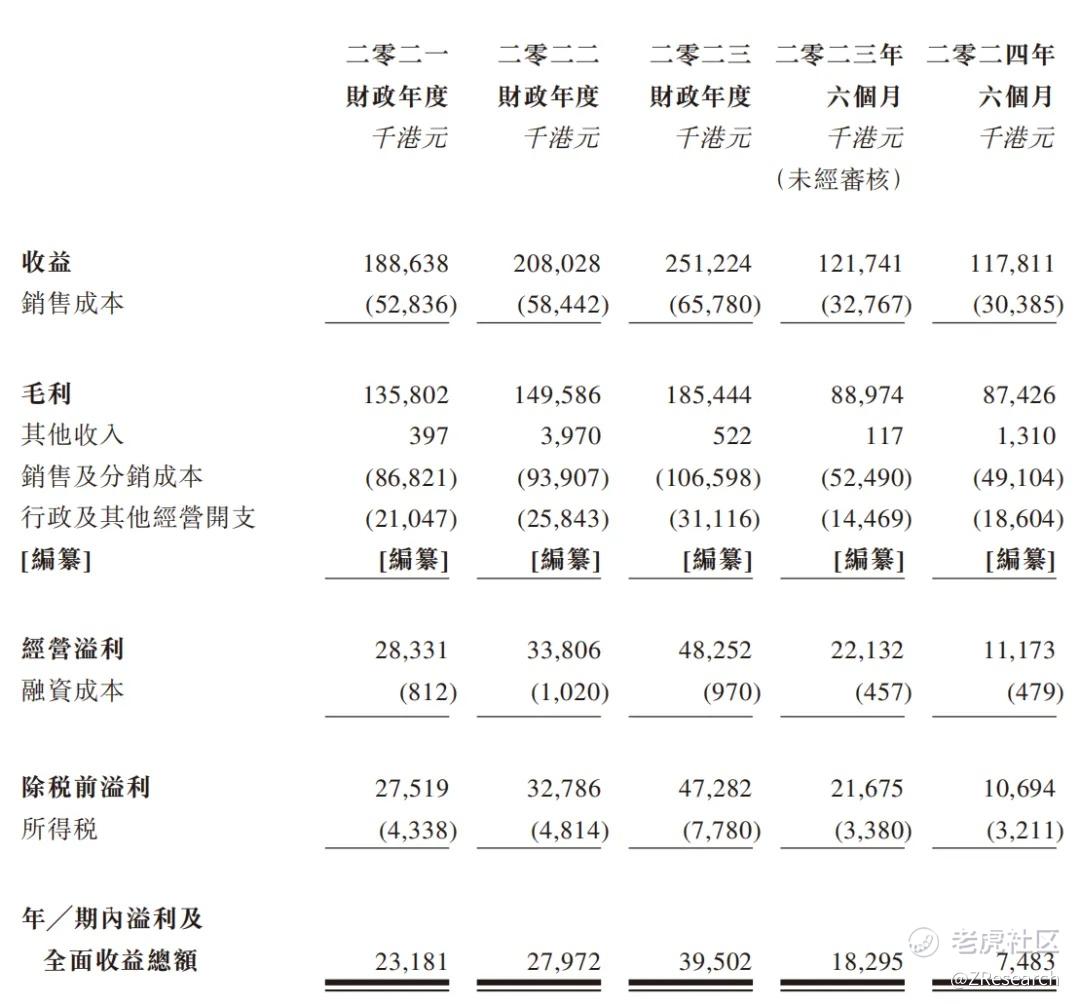

招股书显示,2021年、2022年、2023年及2024年上半年,草姬集团的营业收入分别为1.89亿、2.08亿、2.51亿和1.18亿港元,2022年、2023年及2024年上半年的营收增长率分别为10.28%、20.76%、-3.23%。其中,保健品是公司营收的主要来源,收入占比超过90%。

2024年上半年,公司收入出现负增长,主要是由于客户A的订单减少,使得批发业务的销售额减少了1,299万港元。2021-2024年上半年,公司来自A客户销售的收益占比分别为47.9%、43.3%、44.0%及37.2%,单一客户依赖度较高,风险较大。据招股说明书,公司不能保证不会与客户A发生任何纠纷,亦不能保证能够保持与客户A的业务关系。无论基于何种原因,一旦与客户A的关系恶化,均可能导致客户A减少甚至终止向草姬采购产品。倘客户A不再向草姬采购产品,而公司无法在合理期间内觅得任何可贡献类似应占收益的新客户,甚至完全无法觅得新客户,公司的业务及盈利能力可能受到不利影响。

草姬集团的毛利率较高,2021年、2022年、2023年及2024年上半年分别为72.0%、71.9%、73.8%、74.2%,稳中有升。

2021-2024年上半年,草姬集团的销售及分销成本分别分别占当期营业收入的46.0%、45.2%、42.6%及41.5%,营销开支较大,净利率分别为12.3%、13.4%、15.7%、6.4%。

PART.9

可比公司

本文选取国内保健品龙头汤臣倍健、香港百年老品牌位元堂、大型医药工贸企业中智药业、知名阿胶品牌东阿阿胶、著名中药老字号东阿阿胶作为草姬集团的可比公司。

尽管草姬集团的营收规模相比其他几家公司较小,但毛利率却最高,产品盈利能力最强,净利率也排名靠前,仅次于东阿阿胶和汤臣倍健。

综合来看,虽然草姬集团的产品毛利率较高,业绩尚可,但目前存在着经营规模相对较小,市占率低,单一客户依赖性较强,经营不稳定,营销开支占比较高等诸多问题,若此次能够顺利上市,将有助于其进一步扩大品牌知名度、优化销售网络,增加市场占有率,实现更稳定的业绩增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。