Coinbase上市:银行赋能交易所,该值多少钱?

事件

4月19日,美国最大的数字货币交易所Coinbase于4月14日采用直接上市(DPO)的方式登陆纳斯达克,因此在本次上市中,公司没有融资,也没有发行价,上市前的指导价为250美元/股。在此前的场外交易中,2021年Q1的交易量加权平均价格(VWAP)为343.58美元/股。

上市首日,开盘价381.0(+52.4%),盘中最高触及429.54(+71.8,),收盘328.28(+31.3%)。此前,Coinbase公布2021财年Q1财报,总营收为18亿美元左右,同比增长约850%,超过2020年全年营收的13亿美元;净利润7-8亿美元,EBITDA 约11亿美元。

投资要点

北美最大的电子货币交易所。$Coinbase Global, Inc.(COIN)$成立于2012年,发展至今已经成为连接100多个国家地区的4300万零售用户、7000多个机构和11.5万个开放生态平台的北美地区最大的数字货币交易所。截止21年Q1,平台共有5600多万认证用户、2230多亿资产、3350多亿的单季交易量。

以数字货币交易为主$比特币基金(GBTC)$,同时开发其他金融服务业务。2020年的收入中有96%收入都来自于交易收入,买卖各方最高收取0.5%的交易佣金,而数字货币的7/24/365的连续交易也提供了更多的交易机会。此外,2018年之后,Coinbase专注于提供订阅服务,如存储、借贷、支付等业务,并收取服务费。目前已有15多种区块链协议集成,支持90多种加密资产进行交易或托管。随着交易用户的增长,订阅服务的发展也将增快。

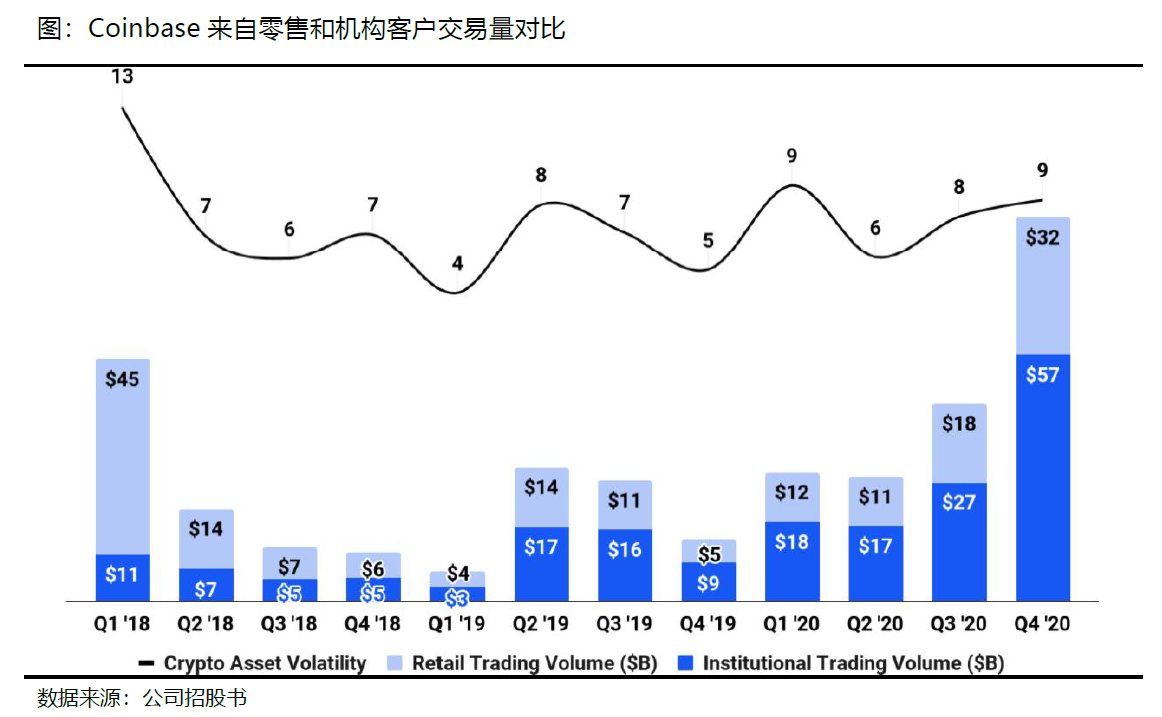

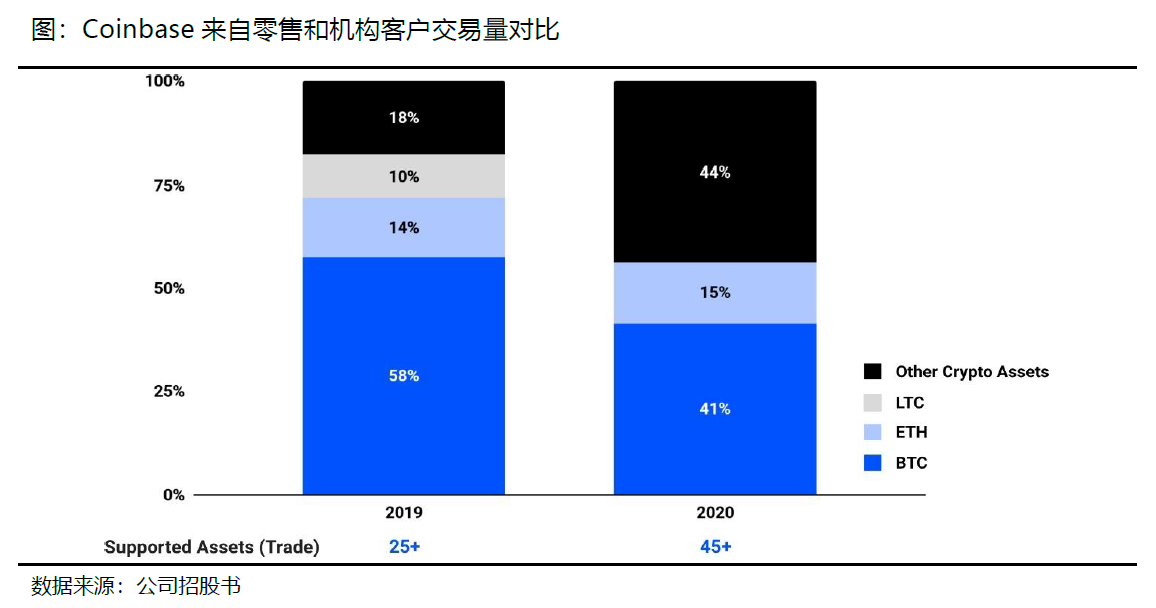

2018年以后,机构成为主要增长引擎。Coinbase的加密资产总市值在2020年底达到900亿美元,占整个加密资产市值的11.1%,其中比特币占比70%,以太坊占比13%。零售用户交易量占比从2018年Q1的80%下降至2020年Q4的35%,机构交易量同期从20%上升至65%。

业绩高速增长但非线性,与数字货币行情高度相关。Coinbase在2020年营收11.4亿美元(同比+136pp),其中来自交易的收入11.0亿美元(同比+137pp),订阅服务营收0.4亿美元(同比+126pp),包括加密货币销售的其他收入1.36亿美元,(同比+168 pp)。在Coinbase上的加密资产总市值以及公司营收都与以比特币为代表的加密货币市场行情呈现强相关。

公司增长机会。我们认为,公司能在以下几个方面持续获得增长动能:1)强大的飞轮效应;2)业内领先的网络安全和加密技;3)日趋增加机构投资者和日益完善的机构业务;4)托管产品和借贷服务的增长空间。

估值探讨

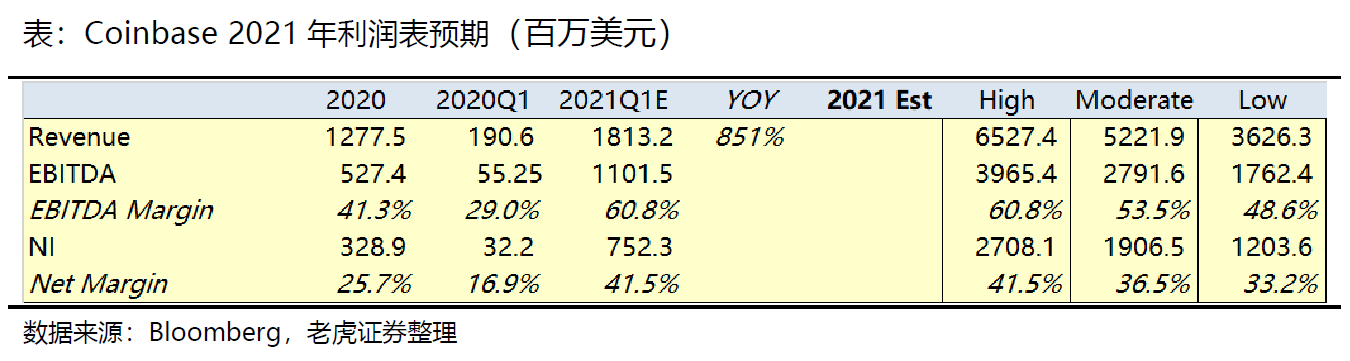

2021年业绩预期。公司预计2021年Q1,MTU 610万,同比+79%;总交易量3350亿美元;营收18亿美元左右,同比+850%;净利润7-8亿美元;EBITDA 11亿美元左右。

同时,公司预计1)乐观情况下,全年平均MTU 700万;2)中等情况下,全年平均MTU保持在550万;3)悲观情况下,全年平均MTU下降至400万。

分布加总法(SOTP)估值。公司收入与数字货币价格的高度相关性,未来业绩预期难以预测。我们根据公司给的三种预期情境,预计2021年的收入、EBITDA分别为:1)乐观:营收65.3亿美元,EBITDA 39.7亿美元,净利润27.1亿美元;2)普通:营收52.2亿美元,EBITDA28.0亿美元,净利润19.1亿美元;3)悲观:营收36.2亿美元,EBITDA17.6亿美元,净利润12.0亿美元。

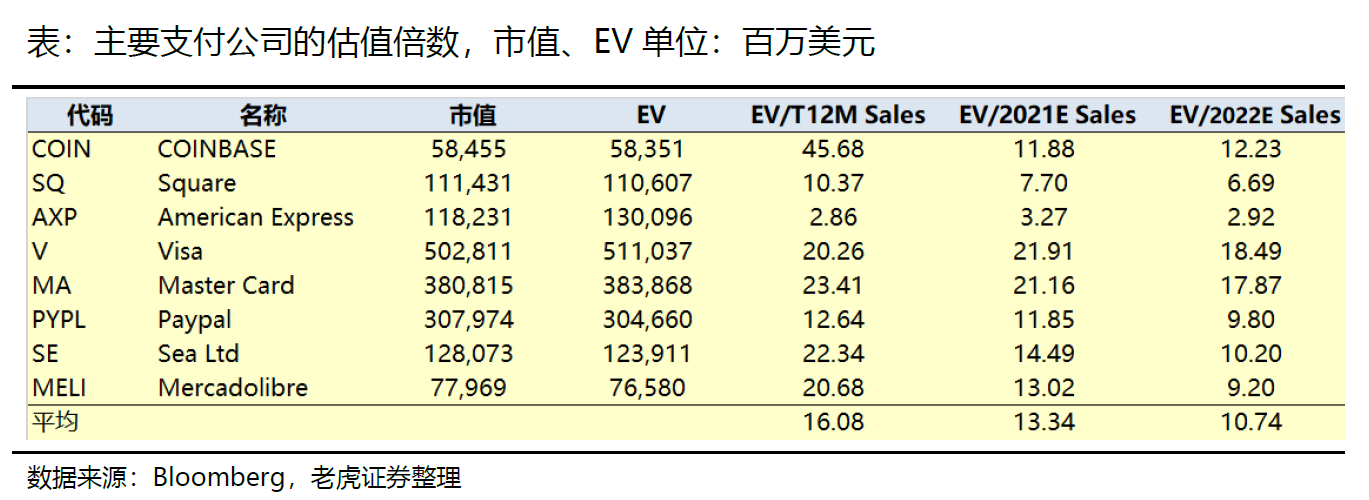

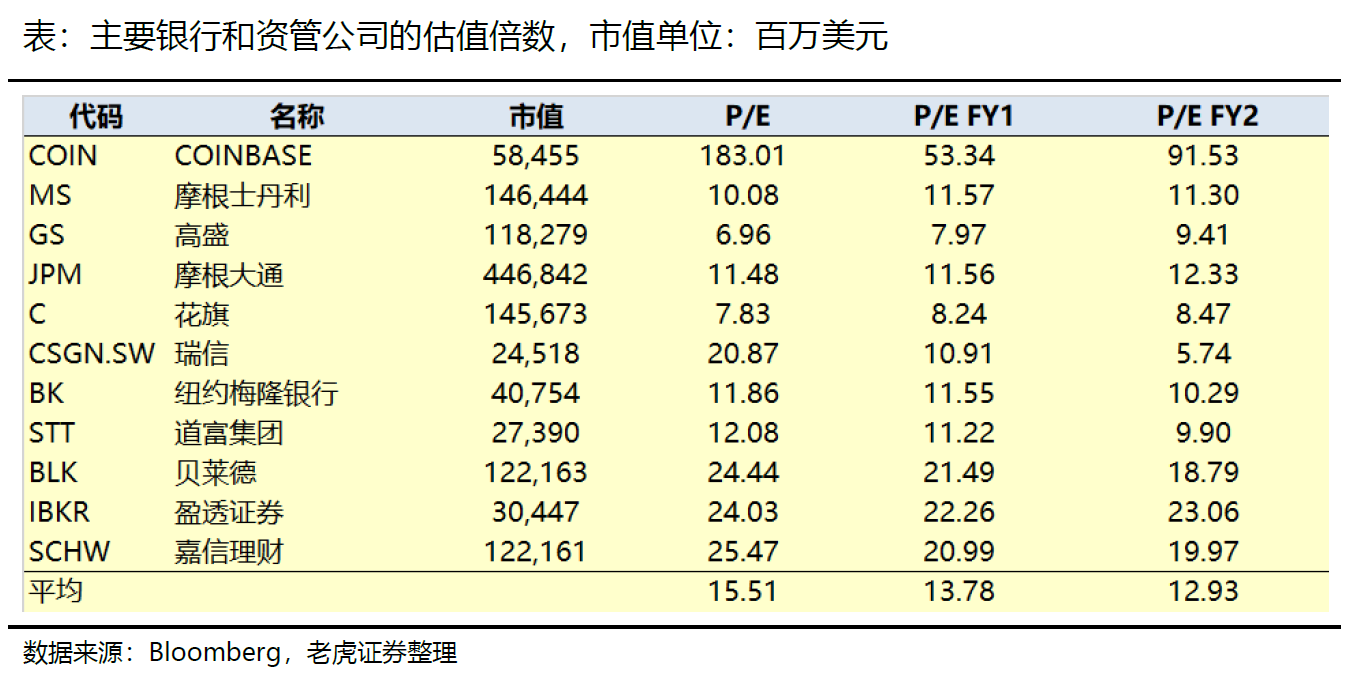

根据公司收入类型,将同业公司分为交易所、支付公司、银行资管三个组,分别采用EV/EBITDA、EV/Sales、P/E作为估值倍数,以8:1:1的权重进行综合估值。

Coinbase的2021年末每股价值为:1)乐观:358美元;2)普通:256美元;3)悲观:144美元。

风险提示

- 网络安全,资产被盗以及被黑客袭击

- 同业竞争

- 数字货币和股票市场的双重风险

- 更高的客户穿仓风险

- DPO上市方式带来的高管兑现抛压

- 加税带来的数字货币下行影响

正文部分

一、北美最大的加密货币交易所

$Coinbase Global, Inc.(COIN)$由前$爱彼迎(ABNB)$工程师Brian Armstrong于2012年6月成立。它的联合创始人中还有来自$高盛(GS)$的交易员Fred Ehrsam,以及Blockchain.info联合创始人Ben Reeves。

Coinbase到底处于什么样的初衷创立的?其招股书中做了明确的解释——

“当前的金融体系充斥着高昂费用、延时、不平等以及创新的障碍。在许多国家/地区,公民无法获得可靠的资金、有效的信用体系甚至基本财产权。如果世界经济遵循一套通用的标准,且任何公司或国家都无法操纵,更加公平和自由的环境将加速进步”

2012年10月,Coinbase推出了通过银行转账购买和出售比特币的服务。

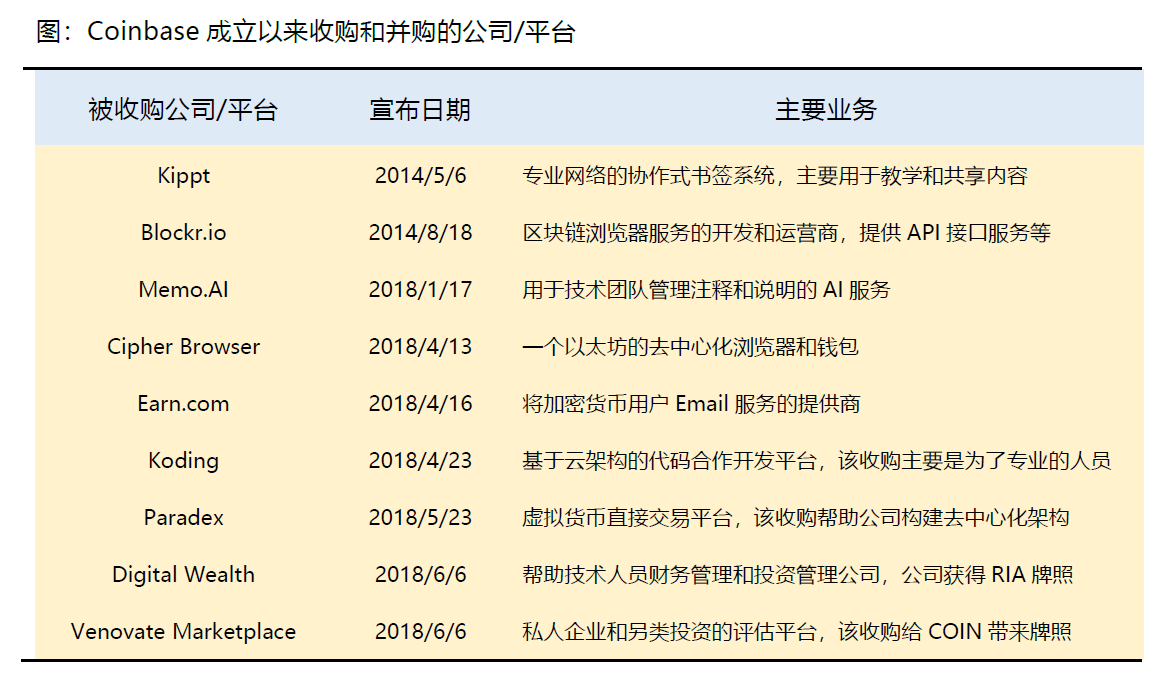

2014年,公司用户就达到100万,并且收购了区块链浏览器服务Blockr和网络书签公司Kippt,同时推出了用于安全比特币存储的保管库系统。同年,公司开始支持比特币支付。

2015年1月,公司获得了7500万美元的投资,并且正式成立了面对美国投资者的比特币交易所Coinbase Exchange。

2017年,Coinbase获得了BitLicense,并获得了纽约州金融服务部(DFS)的以太坊和莱特币的交易许可。同期,公司上线了比特币存储业务。

2018年,Coinbase宣布成立了一个早期的风险基金Coinbase Ventures,专注于投资与区块链和加密货币相关的公司,投资包括Compound Labs、Neutrino等公司。

2019年,Coinbase由于怀疑网络受到攻击,Coinbase的安全团队检测到并阻止了攻击,网络没有受到破坏,并且没有加密货币被盗。

2020年,由于**的冲击,公司开启远程办公,同年10月,Coinbase宣布启动Visa借记卡计划。

2021年3月,Coinbase宣布将在印度建立业务据点,提供软件开发和客户支持业务。

至2021年Q1,Coinbase有5600万验证用户,2230亿平台交易资产,并且有超过108种加密货币,其中为零售用户提供的加密货币交易为53种。

Coinbase支持以美元、欧元、英镑、加拿大元、新加坡元的结算,并且推出了自己的与美元挂钩的产品USD Coin,其产品适用于iOS和Android系统。

二、Coinbase的业务发展

从资产方面

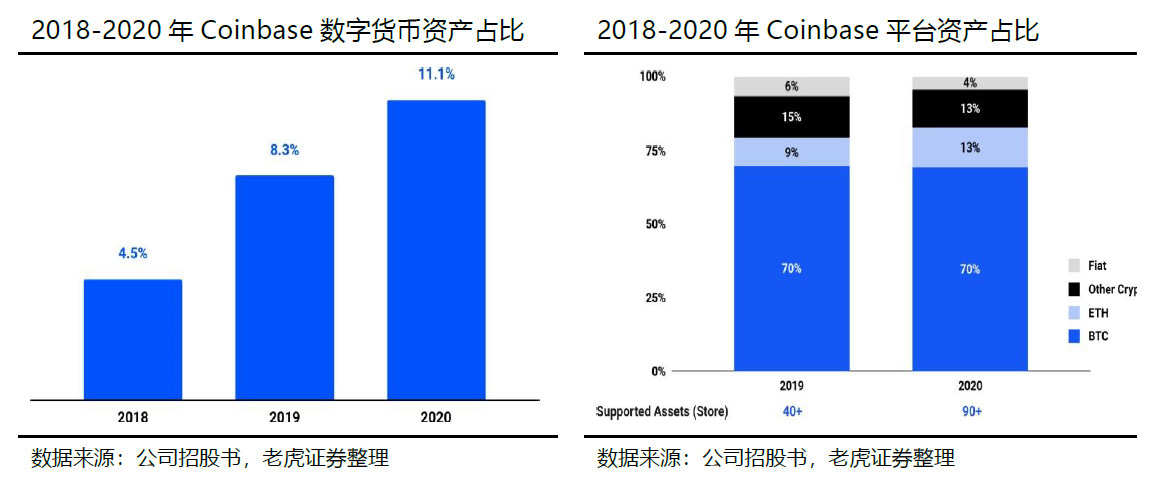

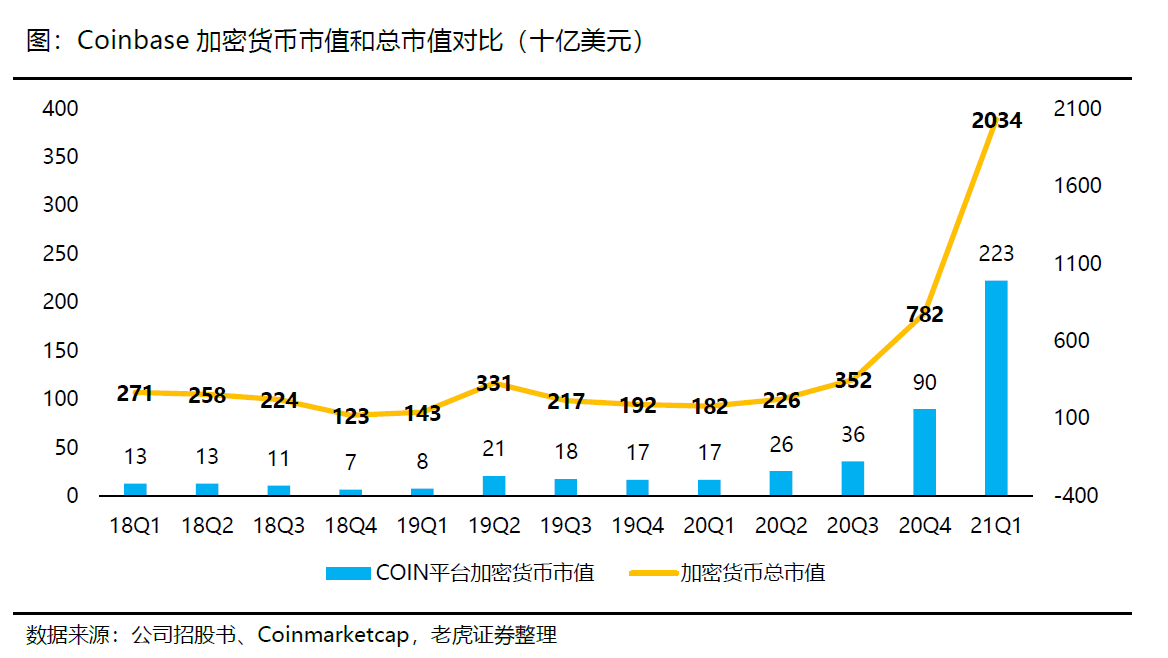

2018-2020年,Coinbase平台的加密资产总值占加密资产市场总市值的4.5%、8.3%和11.1%,2019年之后的存储的资产数量显着增加,是因为收购了Xapo的机构托管业务。2020年比特币资产占比70%,与2019年持平,而以太坊资产占比从9%提高至13%。

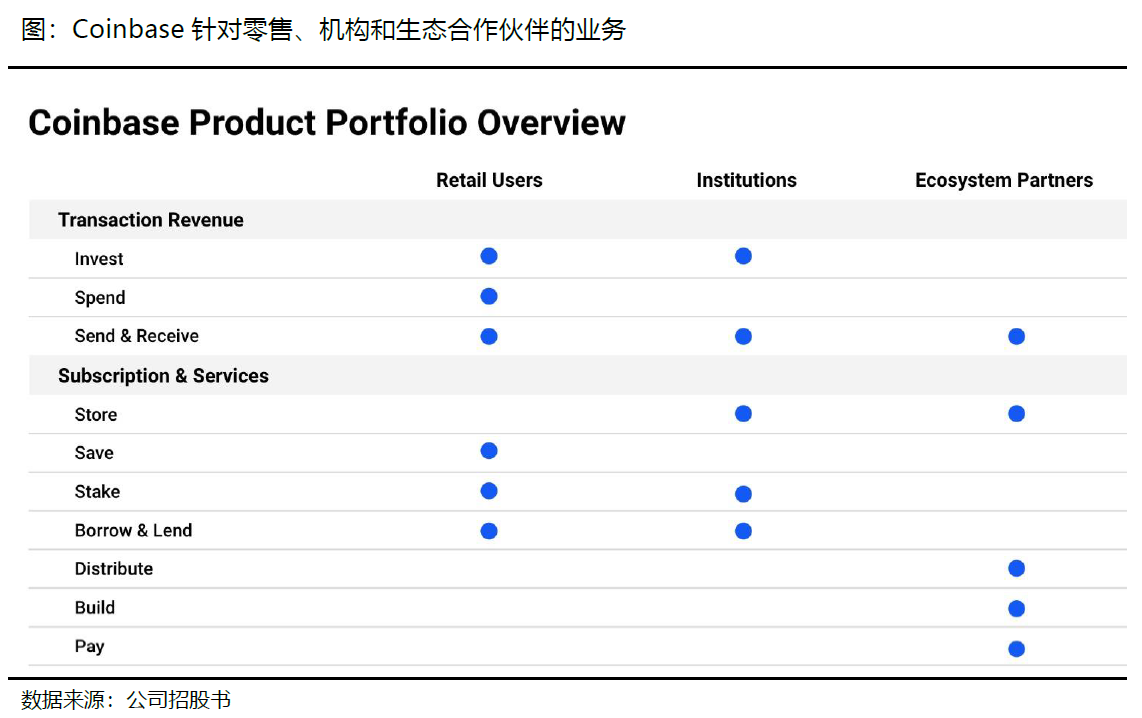

Coinbase的是客户分成3类:零售用户、机构投资者和生态合作伙伴。针对不同的客户提供对应的完善和安全的各项功能和服务。

公司为机构客户提供了一系列服务,包括

投资平台(数字货币交易)、Coinbase托管(数字货币托管)、Coinbase商业(数字货币支付和兑换等)、Coinbase资产管理中心(财务管理等)、Coinbase开发中心(数字货币开发,提供数据库的SDK)、Coinbase钱包(数字货币钱包),以及其收购来的Bison Trails(区块链基础架构)和2020年6月上线的Rosetta(开放源代码规范和工具集)。

其中,零售用户交易量从2018年Q1的80%下降至2020年Q4的35%,机构用户交易量同期从20%上升至65%。

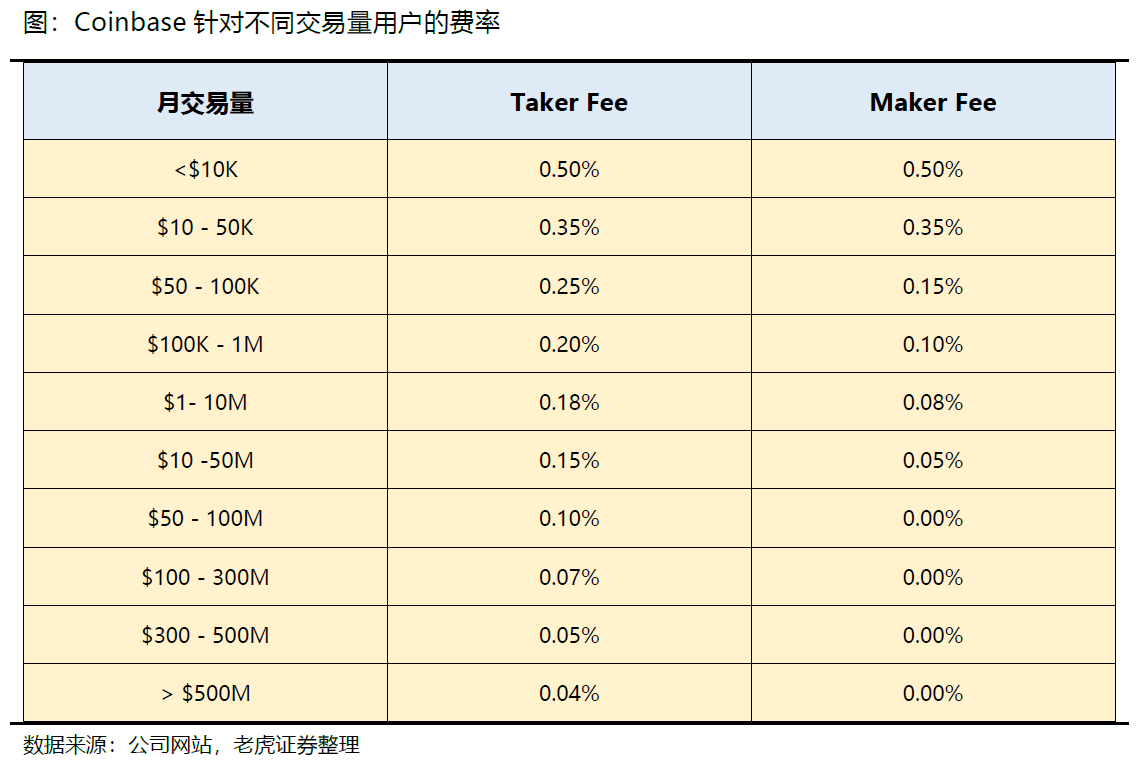

Coinbase的交易费用有两种:固定费用或可变费用,按照实际交易金额和付款时发生的较高者来算,同时,公司还对加密货币买卖收取约0.5%的价差,根据市场的波动性不同还有可能会更高或更低。

目前,Coinbase的手续费标准是:10美元或以下的交易0.99美元;10至25美元的交易1.49美元;25至50美元的交易1.99美元;50美元至200美元的交易收取2.99美元。

同时,以市价立即成交的,将被视为“接受方Taker”,费率为0.04%到0.50%之间;而无法当即匹配的订单,则将被放置在订单簿,被视为“造市方Maker”,费率0.00%至0.50%。阶梯费率根据当月

三、Coinbase公司业绩分析

平台资产

在2020年Q1之前,Coinbase的平台资产几乎没有超过200亿美元。而在此之后,随着全球其他资产水平的不断上升,以及公司数字货币资产存储的不断增大,平台的资产开始高速上升,至2020年Q4达到900亿美元,2021年Q1攀升至2230亿美元。

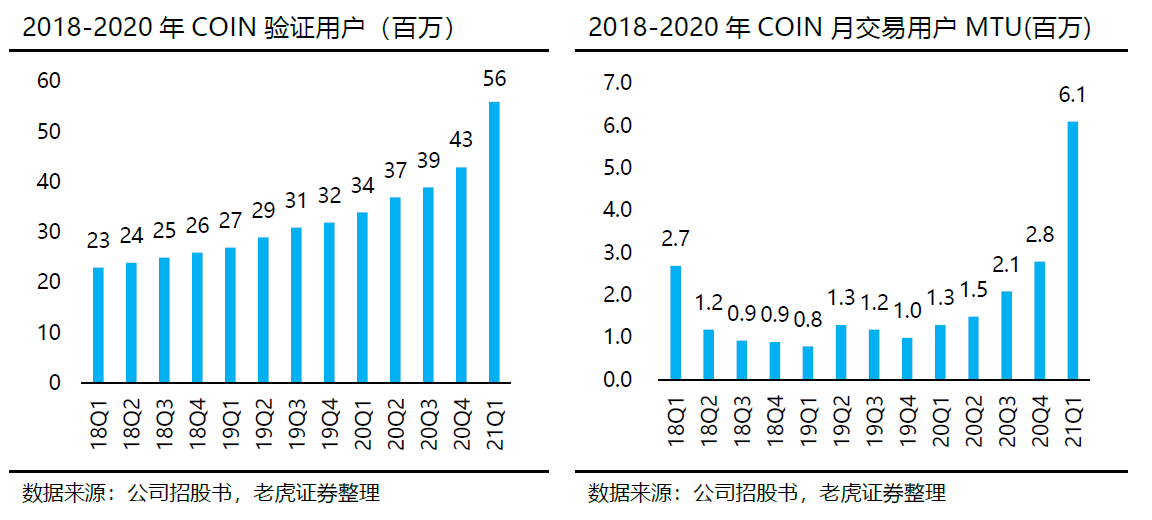

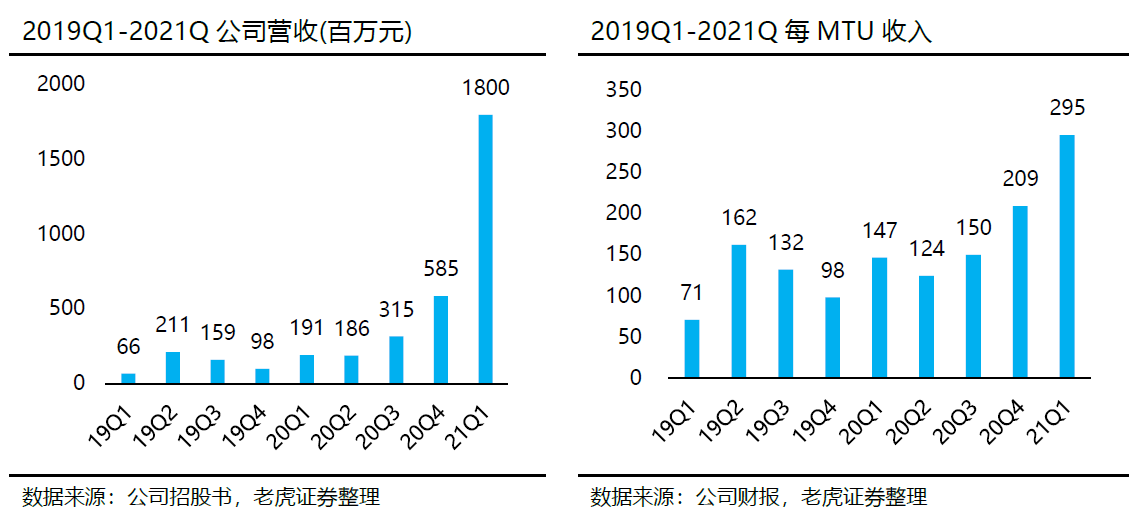

Coinbase的整体验证用户从2018年Q1的2300万增长至2020年Q4的4300万,又在2021年Q1的行情带动下爆发增长5600万。同时,其月度交易用户(Monthly Trading Users)经历了一些起伏,从2018年Q1的270万,下降至2019年Q1的80万,又回升至2020年Q4的280万,至2021年Q1,也爆发增长至610万,这意味着当季10.9%的用户每月进行交易。

同时,我们可以看到单个MTU的营收也在2021年Q1上升至295美元。

Coinbase的收入分为三个来源:交易收入、订阅收入和其他收入。

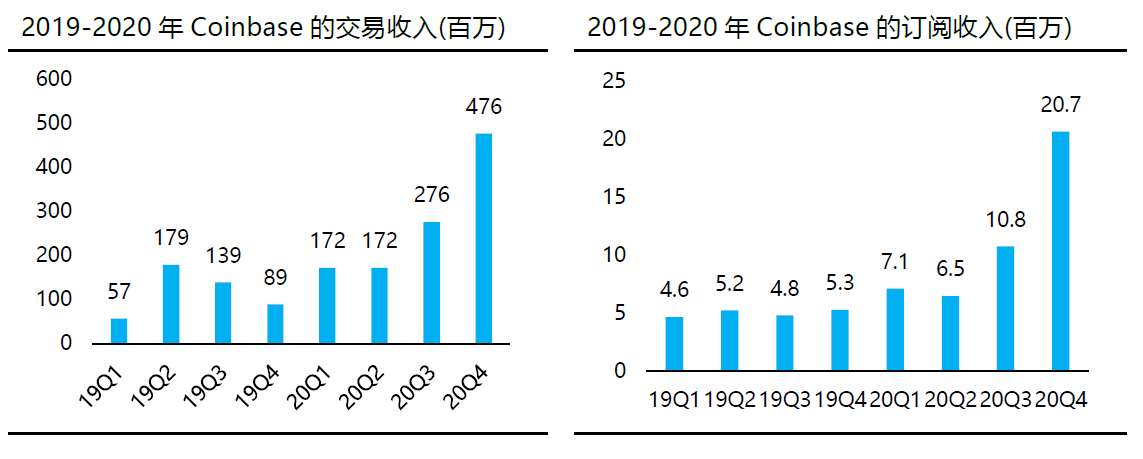

交易收入主要是交易时的买卖差价、交易者的佣金,与数字货币的价格、成交量、波动性、种类等都息息相关。在数字货币价格较高时,公司交易收入增长显著。

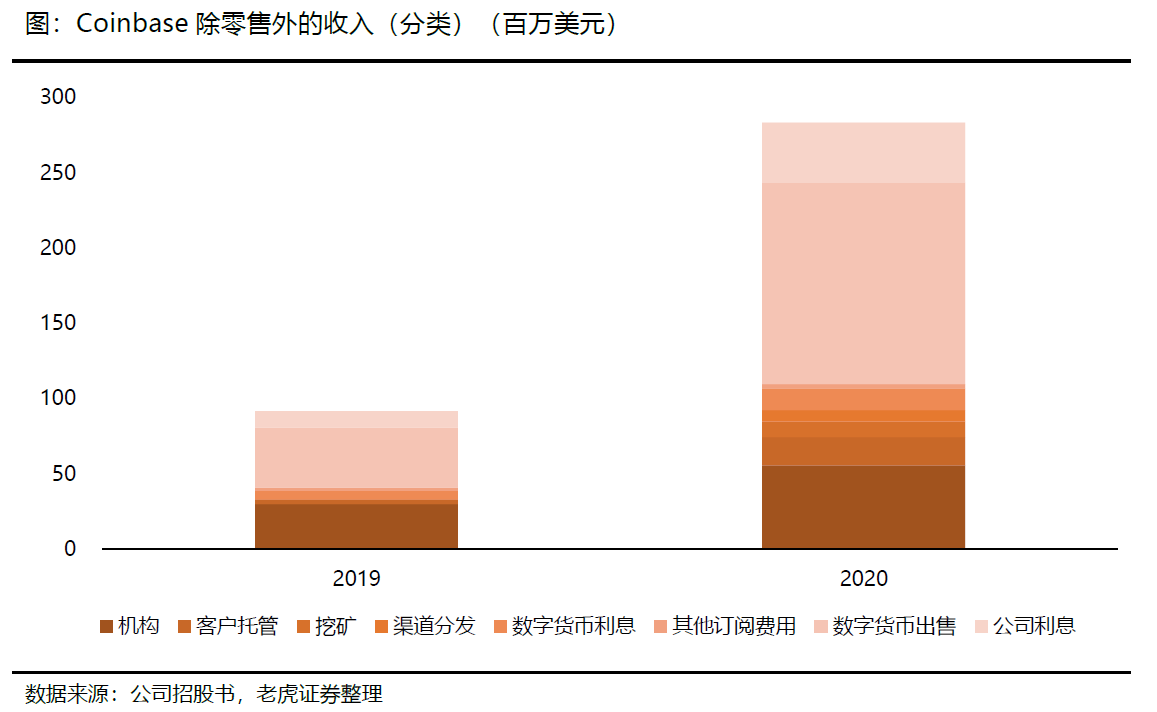

订阅收入包括存储收入、“挖矿”收入、渠道分发收入、牌照收入和利息收入。其中存储收入占绝大部分,渠道、和牌照主要针对生态系统伙伴,而利息收入则受当下利率环境影响。

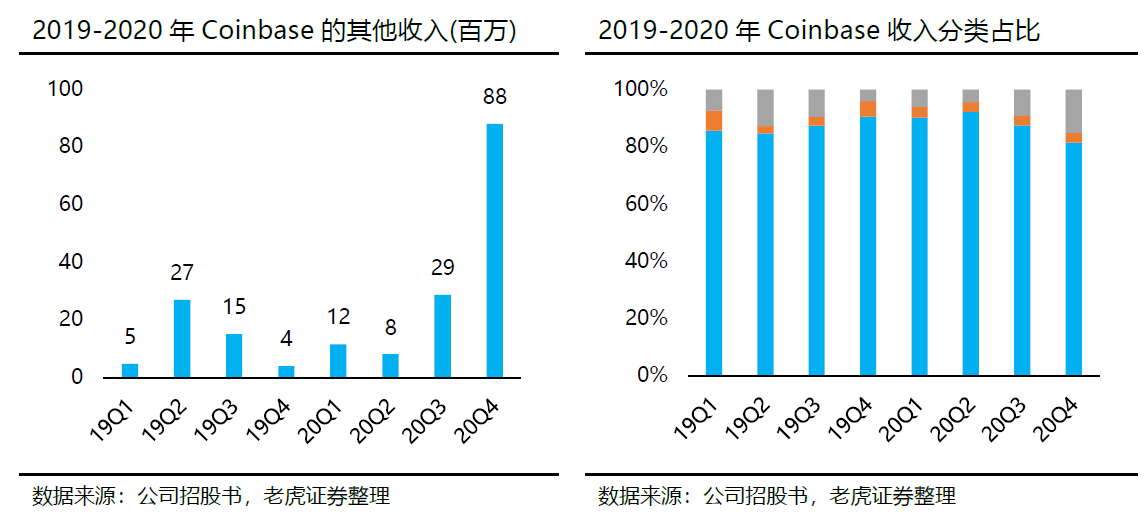

其他收入包括出售加密资产的收入以及公司自己的利息收入。

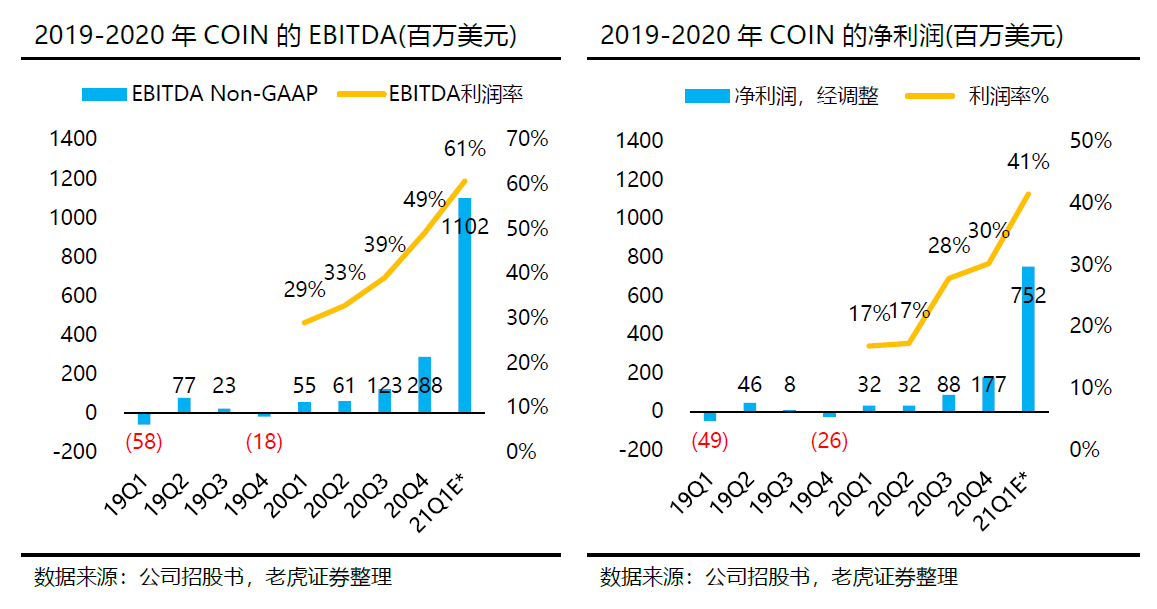

相比在2019年的亏损,Coinbase在2020年实现了稳定盈利,净利润为3.2亿美元,净利率为28.2%,同期调整后Non-GAAP EBITDA为5.27亿美元,EBITDA利润率为41.2%。

当然,根据公布的21Q1的数据,净利润达到7.3-8亿美元,EBITDA大约11亿美元,意味着净利率达到40-44%,EBITDA利润率达到61%。

Coinbase资产负债表健康,没有长期负债。截止2020年末,公司流动资产51.3亿美元,流动负债42.5亿美元,客户托管的资产与负债大致匹配。同时,公司因多次收购产生的商誉也只有7712万美元。

2020年来自于经营活动的现金流30.0亿美元,而融资和投资活动都不明显。

四、Coinbase机遇

强大的飞轮效应。Coinbase通过自己的平台以及收购的公司,将整个数字货币交易相关的产业链打通,提供整套数字货币服务,并形成了强大的飞轮效应。

先进的网络安全和加密技术。对这么大的平台来说,在去中心化的金融服务中,网络安全尤为重要。Coinbase采用用于管理私人加密密钥的行业领先标准,并使用复杂的网络安全技术来保护各种加密资产,至今没有出现过数字货币被盗事件,平台的客户也并未因安全问题而损失资金(官方公布)。当然,网上也有用户有相关的投诉,但难以验证。

机构投资者日趋增加。Coinbase在2019年之前,平台交易量几乎是来自零售用户,而在此之后,机构用户的经常**易不断增加。机构用户也从2017年的1000家左右上升至2020年的7000家左右。公司为了最优化机构用户服务体验,在2021年Q1成立了“机构一站式服务”的经纪务部门。

托管产品和借贷服务的增长空间。事实上,只有极少数的数字货币交易者选择自行保留这些数字货币之外,其他的投资者(尤其是机构投资者)更倾向于将这些货币外包托管(类似于银行存储),这便让Coinbase在数字货币交易所之外有了数字货币“银行”的业务。同时,在保有这些资产的情况下,还能向现有投资者提供接触借贷服务,类似于股票经纪人提供的借券服务。这块业务潜力巨大。

五、主要风险

- 与数字货币资产相关性较高,且资产主要集中在比特币和以太坊。一旦这两种数字货币价格下跌,将对公司带来不利影响

- 市场竞争。包括去中心化交易所Uniswap

- 网络安全,资产被盗以及被黑客袭击

- 信用风险,公司在2020年经历了大约30次停电,平均持续时间为64.6分钟。

- 作为投资产品的尴尬属性,公司具有数字货币和股票市场的双重风险,而想要参与数字货币的投资者可以直接投资数字货币

- DPO的上市方式给高管提供了便利的变现渠道,对公司股价形成抛压

- 美国加税带来的数字货币下行影响

六、估值讨论

2021年业绩预期

公司公布的未经审计2021年Q1业绩,MTU 610万,同比+79%;总交易量3350亿美元,总营收为18亿美元左右,同比+850%,超过2020年全年营收的13亿美元;同时,净利润7-8亿美元,EBITDA

11亿美元左右。

同时,公司预计:

1)乐观情况下,2021年数字货币资产全年温和至高速增长,全年平均MTU到700万;

2)中等情况下,2021年数字货币资产中低速增长,全年平均MTU保持在550万;

3)悲观情况下,2021年下半年数字货币资产明显下跌,全年平均MTU下降至400万

其实由于公司收入与数字货币价格的高度相关性,其实未来业绩预期而是难以预测的。

我们假设今年Q1为数字货币价格年内高峰,预计在三种情况下,公司全年的收入、EBITDA和净利润如下:

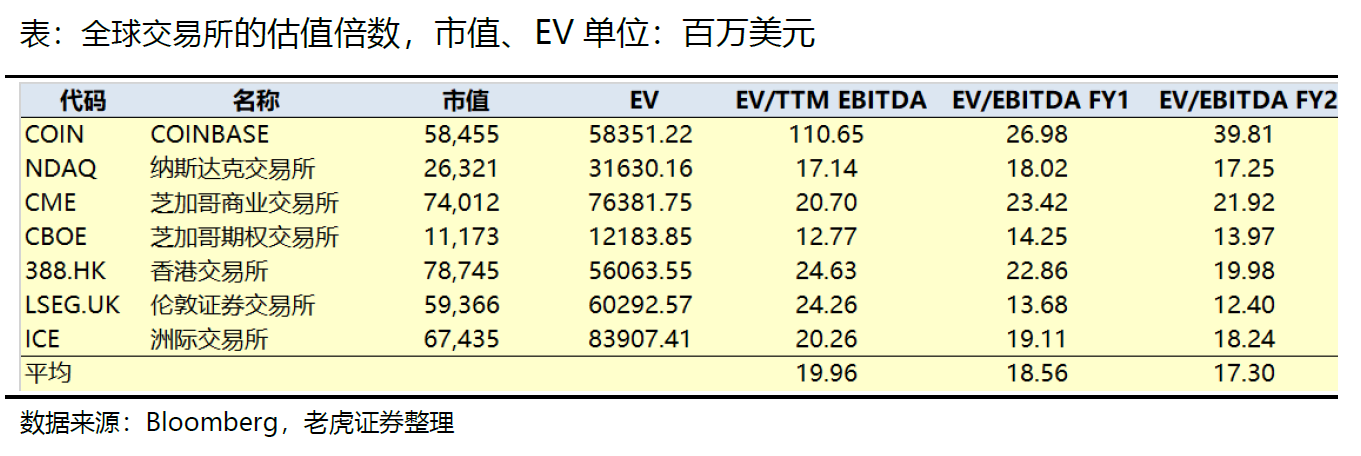

1) (主要发达经济体)交易所(组1)

2) 电子支付的金融科技公司(组2)

3) 同时具有经济业务的大银行(组3)

组1:

全球交易所的过去12个月、下一个财年和下两个财年的EV/EBITDA:

主要支付公司的过去12个月和未来1年的EV/Sales:

主要银行和资管公司过去12个月和未来1年的P/E。

以2021年的预期,Coinbase每股价值为

较好的情况:358美元

普通的情况:256美元

较差的情况:144美元

考虑到公司是DPO方式发行,且公司高管也已经开始二级市场抛售,因此公司股票的流动性尚且充足,且一定程度上存在下行的压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[强]

[强]

[微笑]

[微笑]

[强]