理想汽车Q4超预期,被低估的高成长新能源造车势力

理想Q4扭亏为盈,收入、盈利均超预期

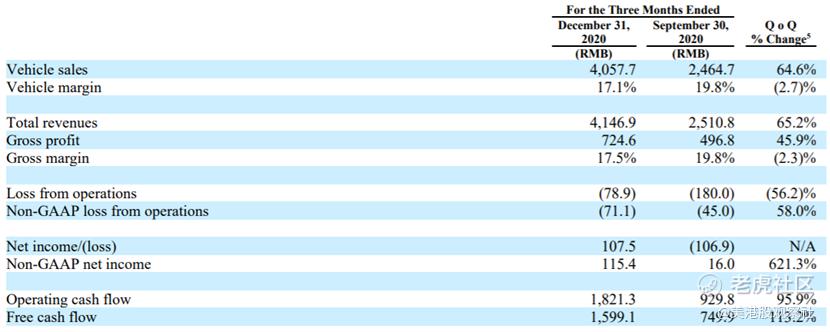

2月25日美股盘前,国内新能源造车新势力之一$理想汽车(LI)$ 公布2020年四季度及2020年全年财报,Q4公司实现收入41.5亿元人民币,环比大幅增长65.2%,彭博一致预期Q4收入为39.0亿元人民币,实现GAAP下净利润1.075亿元人民币,彭博一致预期为亏损2250万元人民币,Q4理想汽车收入、盈利均超市场预期,且Q4实现首个季度下的GAAP盈利。2020年全年,理想汽车实现收入94.6亿元人民币,全年亏损为1.517亿元人民币,同比去年的24.4亿元人民币大幅收窄93.8%。

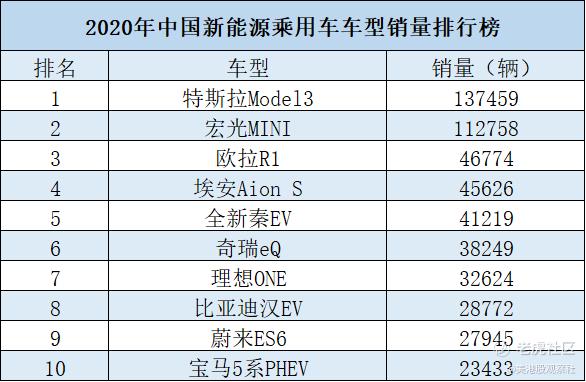

理想汽车于2018年10月18日发布首款增程式智能电动大型SUV产品ONE,并于2019年11月20日开始量产,12月向用户交付,2019年12月首月即交付了973辆,2020年是理想ONE开始交付的第一个完整年,全年实现交付量达3.26万辆,而截至2021年2月18日,理想汽车已经交付4万辆理想ONE。2020年全年来看,理想ONE交付量呈现实现环比不断增长,交付量逐月创新高的趋势,12月单月交付6126辆,环比11月大增31.9%,四季度共交付14464辆理想ONE,环比大幅增长67.0%,2020年全年交付32624辆,跃居中国年度新能源SUV销量冠军,2020年国内全年新能源车销量为136.7万辆,理想汽车市占率为2.39%,按车型销量计算,理想ONE在全国新能源车车型销量排行第七,超过蔚来ES6。

2020Q4毛利率为17.5%,三季度毛利率为19.8%,四季度略有下滑的原因是第四季度供应商一次性返利有所减少,全年毛利率为16.4%,对比来看,$蔚来(NIO)$ 2020年三季度毛利率为12.9%,$小鹏汽车(XPEV)$ 毛利率在2020年三季度刚刚转正,为4.6%,理想汽车具有最高的毛利率,其盈利能力也最强,尤其是在销量大增带来的规模效应下,公司盈利能力也能够不断提升。

经营方面,经营效率在不断提高,Q4研发、销售和一般支出为8.035亿元,环比Q3的6.767亿增长18.7%,增速低于收入增速,总费用率为10.35%,环比Q3的13.63%下降3.3个百分点。Q4经营现金流为18.2亿元,环比Q3的9.298亿元增长95.9%,增速高于收入增速,主要是应付账款贡献,反映了公司不断增强的议价能力。

2020年12月,理想汽车完成增发,扣除所有其应付的承销费用及发售费用后募资15.3亿美元,截至2020年12月31日,公司账上现金为298.7亿元人民币,充沛的现金足够支撑公司业务扩张和战略推进。

推进2025年战略,抢占新能源车市场份额

2月22日,李想发布内部信,提出2025年战略,对理想汽车未来5到10年的发展战略进行了更大的预测和调整,全面推进增程式和第二代纯电平台研发进展,对于前者,增程式电动车因为可以有效地解决纯电动车的里程焦虑、充电焦虑、电池焦虑、安全焦虑等,依然是消费者最青睐的产品,理想ONE成为中国年度新能源SUV销量冠军也反映了消费者的需求偏好,理想ONE在不享受新能源牌照政策优惠的城市(非限牌城市及北京)的销量占到总销量的65%也印证了这点,而且从调研数据上看,截至2021年1月,在已交付用户用车满意度调查中,97.1%的用户表示对车辆使用满意并愿意推荐身边的朋友购买理想ONE,公司将于2022年推出基于全新架构的全尺寸高端SUV;对于后者,根据Q4电话会议,公司将继续加强对BEV(纯电动)平台以及BEV车型的研发,计划于2023年上线纯电动汽车。

公司提出2021年至2025年是公司实现1到10突破的高速发展阶段,目标成为国内头部新能源车品牌,2025年战略达到20%的新能源车市场份额。

目前传统车企巨头、互联网巨头及造车新势力等纷纷入局抢占新能源车市场,竞争日趋激烈,卓越的产品和用户体验成为车企品牌脱颖而出的关键因素,凭借不断提升的产品和用户体验,理想汽车具有超越同行,跃居行业龙头的实力。首先,从定位上看,理想汽车定位豪华中大型SUV,更符合消费者的需求,更能满足国内日益提高的消费水平,其次,从产品质量上看,理想ONE是国内唯一一款同时在中国新车评价规程(C-NCAP)、中国保险汽车安全指数(C-IASI)及中国汽车健康指数(C-AHI)的测试与评价中获得最好成绩的豪华中大型SUV,而从服务体验上,截至1月31日,理想汽车在全国已有60家零售中心,覆盖47个城市;售后维修中心及授权钣喷中心121家,覆盖89个城市,保障了消费者良好的服务体验,根据调研数据,截至2021年1月,在已交付用户用车满意度调查中,97.1%的用户表示对车辆使用满意并愿意推荐身边的朋友购买理想ONE。

2月2日,为持续推进车型改进,理想汽车宣称将在上海设立研发中心,主要涉及智能电动汽车技术的前沿开发领域,包括高电压平台及超级快充技术、自动驾驶技术以及下一代智能座舱科技、操作系统和计算平台,且将具备全新车型完整的研发能力。未来研发中心规模有望超2000人。充沛的现金储备保障了研发中心的顺利建设,而持续的研发投入又保障了公司的产品优势和新产品的推出,帮助理想汽车战略的顺利推进。

新能源汽车高速成长,理想汽车被低估

新能源车正处于高速发展期,全球推动新能源汽车势不可挡,国内规划2025年新能源汽车销量渗透率达到20%,2030年成为新销售车辆的主流,而根据中国汽车工业协会的数据,2020年新能源汽车全年累计产销量分别为136.6辆、136.7辆,同比增长14.79%、13.35%(同比增速是根据去年产销量计算,与汽车工业协会公布的增速略有差异)。2020年新能源车渗透率继续提升,从2019年的的4.68%提升至5.40%。而单看2020年12月,新能源汽车销量达8.8%,创历史新高。但2020年5.4%的渗透率仍较20%的渗透率有较大的差距,按照2020年汽车销量2531计算,20%的渗透率意味着502万辆的空间,而2030年成为主流,意味着有望超2000万辆,相比2020年136.7万辆,新能源车有巨大的成长空间。

短期来看,2021年新能源汽车销量也将继续保持快速增长。根据国内的调研情况,新能源车产销先行指标中游锂电厂商排产数据环比微增,2月普遍不放假,预计Q1新能源车销量将淡季不淡。全年来看,新能源车销量预计也将保持快速增长。根据中汽协的预测,2021年新能源车销量将达到180万辆,同比增长31.68%,而根据中信证券预测,2021年销量达210万辆,同比增长53.62%,根据兴业证券预测,2021年销量达215万辆,同比增长57.28%。

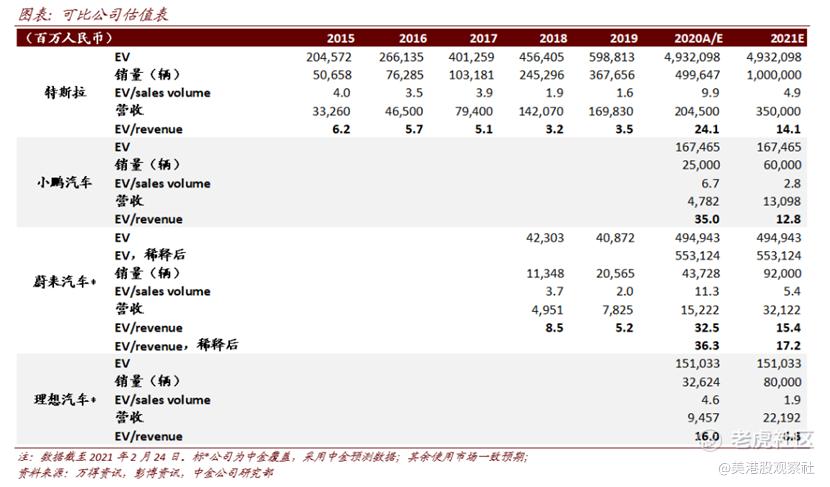

长期来看,新能源汽车更是一个确定性很高的投资领域,而理想汽车作为新能源汽车造车新势力,具有超越行业的成长速度,更具投资价值。对比同行,理想汽车具有比蔚来、小鹏汽车更高的盈利能力,毛利率仅略低于特斯拉,但理想汽车更被低估,理想汽车2020年EV/Revenue为16.0,低于蔚来的36.3及小鹏汽车的35.0,也低于特斯拉的24.1,而从EV/Sales Volume来看,理想汽车为4.6,蔚来、小鹏汽车及特斯拉分别为11.3、6.7及9.9,理想汽车同样处于最低。作为被低估的高成长品种,理想汽车当下具有更高的投资价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 半唐一生·2021-03-01长期看好2举报

- 炼金术学徒·2021-03-02理想和蔚来,哪个空间大一些?点赞举报

- 莫名其妙发个财·2021-03-01理想加油,看好你,车友都支持你点赞举报

- 小C_7026·2021-03-02垂死挣扎点赞举报

- Michael Burry·2021-03-02李萎斯点赞举报