久久王即将赴港上市,国内版“喜诗糖果”诞生?

收购喜诗糖果是股神巴菲特最经典的投资案例之一。他看好甜食产品这类有稳定的需求、可重复消费特性的快消品。港股市场暂时缺乏这类标的,但近日通过聆讯的久久王有望打破这种局面,成为投资关注的对象。

久久王于1999年成立,为中国甜食产品制造商,从事生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。

公司有两条业务线:为OEM客户代工制造OEM产品,生产及向分销商销售自有品牌产品。相对应地,久久王产品类型主要分为OEM产品及自有品牌两类,客户主要包括OEM客户及分销商。

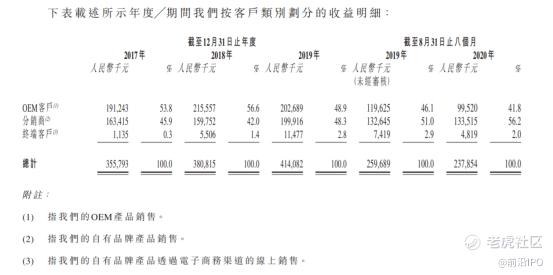

分销商客户收入占比持续提升

从历年财报看,早期公司的收入主要来自OEM客户,后来随着自有品牌产品快速增长,来自分销商的收入占比更高。

2017-2019财年,公司向OEM客户销售产品所产生的收益分别约为人民币1.91亿元、人民币2.16亿元及人民币2.03亿元,分别占公司相应期间总收益的约53.8%、56.6%及46.8%。

同期,公司向分销商及终端客户销售自有品牌产品所产生的收益分别约为人民币1.65亿元、人民币1.65亿元及人民币2.11亿元,分别占公司相应期间总收益的约46.2%、43.4%及51.1%。

2020年8月31日止八个月,公司来自OEM客户的收入为人民币9952万元,占41.8%,来自分销商的收入为1.34亿元,占56.2%,剩余2%收入来自终端客户。

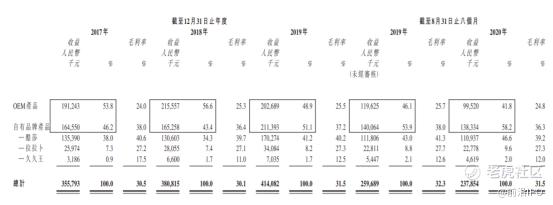

结构优化有望改善公司利润

按产品分类,OEM产品收入占41.8%,自有品牌产品收入占58.2%,后者已经成为公司业绩增长的主力。

具体而言,久久王的自有品牌主要包括:酷莎、拉拉卜及久久王。其中,酷莎为公司自有品牌中收入占比最高的品牌,主要以薄荷硬糖为主。

2020年前8个月,自有品牌产品收入达到1.38亿元,去年同期为1.4亿元,同比下降主要是受到疫情影响客户订单减少所致,但降幅并不大。此前的2017-2019年,自有品牌产品产品收入呈逐年上升趋势,长期而言,该趋势有望持续。

产品结构的变化对久久王是好事,因为自有品牌产品的毛利率高于OEM产品,这部分产品收入占比提高有利于改善公司整体盈利水平。另外,自有品牌影响力提升比做大OEM业务更容易形成差异化优势,且有利于拓展市场,市场份额的逐年提升已经印证了这一点。

据弗若斯特沙利文资料,按收益计,久久王食品在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%,2018年分别约2.5%及0.6%,2017年分别约2.4%及0.6%。

市场份额提升也带来整体收入的增长。2017-2019年收入分别为3.55亿元、3.8亿元、4.14亿元,2020年前八个月收入为2.37亿元。毛利率分别为30.5%、30.1%、31.5%及31.5%。

对应期内,经调整纯利分别为4641万元、4264万元、5064万元,2020年前八个月经调整纯利为2694万元(若不涉及上市开支)。公司预期截至2020年底止年度溢利估计不少于4400万元。

值得一天的是,久久王的甜食产品销售受季节性影响,其销售额一般在节假日之前会飙升。过去,其产品销售额在财年第四及第一季度较高。

产能扩张+销售网络拓宽,业务稳步发展

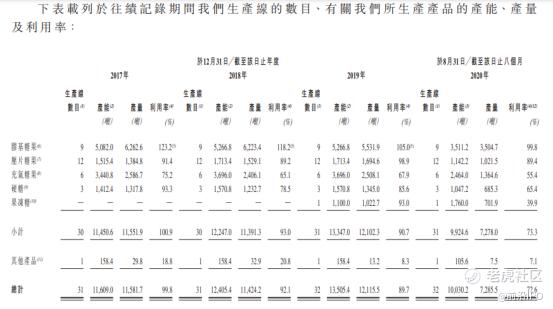

作为食品制造商,久久王的产能持续提升,且具有渠道优势。

规模效应主要看产能的大小和产能利用率。截至2020年8月31日,公司糖果产品生产的年化产能已经达到约14.89万吨。尽管公司过去几年持续引入新生产线及提高产能,于往绩记录期间,除去年前八个月受疫情影响之外,公司的产能利用率一般超过90%。此外,公司现有的生产设施整体上被完全利用,在年中节假日及喜庆月份甚至超过公司的设计产能。

公司计划在2022年9月前引入6条新生产线用于生产胶基糖果及3条新生产线用于生产压片糖果。凭借生产胶基糖果及硬糖的新生产线,预计胶基糖果及硬糖的年产能将从目前的6980.2吨的产能增加3573.9吨至2022年9月的近1.06万吨。

今年的产能利用率预计向好,并为公司带来不错的业绩。招股书显示,于2021年2月17日,久久王已收到今年1月1日起年度已确认订单约5580万元,相当于去年同期确认的订单增加约37.9%。

对于任何有销售业务的公司来说,渠道是构建护城河的最重要因素。经过21年的行业深耕,久久王通过多渠道布局,形成了广泛的销售网络。

招股书显示,截至2020年8月31日,该企业拥有129名第三方分销商,其销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。

市场空间巨大,行业格局分散

整个甜食零售市场在逐年增加,也给久久王提供了广阔的增长空间。

按零售额计,全球甜食市场规模由2014年约506亿美元稳定增长至2019年约587亿美元,复合年增长率约为3%。全球甜食零售的增长主要是由于产品创新速度加快,如辣味及各种香味及营销活动所致。

引入无糖甜食及分销的改善是全球甜食未来的主要驱动力。此外,越来越重视产品创新及送礼甜食的上升趋势预期也会刺激整体市场的增长。

弗若斯特沙利文报告显示,预期全球甜食市场规模将由2020年约590亿美元增长至2024年约669亿美元,复合年增长率约为3.2%。中国甜食零售市场预计将将保持3.1%的增速增长至1091亿元。

目前甜食市场竞争格局分散,久久王有望利用渠道优势,继续提高市场占有率。

据招股书披露,公司计划将本次募资所得用于产能扩充、更换现有生产线机器、偿还部分银行贷款、加强营销力度及一般营运资金。相信上市后,公司有望借助资本的力量加速发展。$久久王(01927)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我超级爱颖子·2021-03-15市场急切需要搞一个牛股出来提振士气。无论从名字还是赛道还是稀缺性,久久王毕竟被热炒十倍成为市场情绪领头羊。暗盘1港币以下有多少货捞多少货。基金和大游资已经情绪起来了。1举报

- 撻噺贏贏贏·2021-03-04没听说过没听说过啊点赞举报

- 波子饮汽水·2021-03-0320几年前我七八线的小地方都不会买这些山寨货,那时候都吃大大口香糖、绿箭啦,何况宜家点赞举报

- 拔剑斩情丝·2021-03-02不是鸭子,不是鸭子,不是鸭子,重要的事情说三遍点赞举报

- 爬山虎哥·2021-03-03没港币现金申购不了点赞举报

- 剑拔风云起·2021-03-02白嫖党已摸点赞举报

- 漲就一個字·2021-03-02打还是不打呢点赞举报

- 墨染城·2021-03-02食品公司还是蛮看好的点赞举报

- 弦断·2021-03-02这个靠谱吗?点赞举报

- 听风念旧·2021-03-02不设禁售期,有点怕怕的点赞举报

- 夏夜暖风鸭·2021-03-02白嫖一手压压惊点赞举报

- 走远了吗·2021-03-02一手党走起点赞举报

- Invest2021·2021-03-036666点赞举报

- 喵咪姐儿·2021-03-02打一手先点赞举报

- 雲溪股譚·2021-03-02无脑打点赞举报

- 一曲叹·2021-03-02摸一手先点赞举报

- 眼底的深情·2021-03-02打了打了点赞举报

- 花落尽长安·2021-03-02已打点赞举报

- 沮丧的橙猪·2021-03-02已打点赞举报