【招商商业互联网】2024年国庆假期旅游数据点评:国庆出行小幅增长,量增价稳趋势向好

关注并标星“零售思享+”

分享行业干货

深刻洞察新零售、电商行业动态

摘要

2024年国庆假期,国内旅游人次同比增长5.9%,国内旅游收入同比增长6.3%,综合来看国庆期间国内收入和人次增长稳中向好,人均出行支出水平已经接近19年同期,整体出行数据符合市场预期。细分领域来看,铁路和高速旅客量恢复至19年同期约120%;海南旅游市场离岛免税销售额同比下滑33%,主要系客流及人均消费能力均有所下滑;山岳景区多地景区客流同比23年客流增长约20%。城市旅游方面,北京市、上海市、广东省等一线旅游城市及省份游客接待量同比增长约10%,略好于大盘。出境游方面,出入境日均客流同比增长约26%,表现好于其他细分板块。旅游产业链上,建议关注与出游人次强相关的交通、出境游OTA、景区、酒店等板块,具体标的:同程旅行,携程集团,滴滴出行,黄山旅游,峨眉山,九华旅游,长白山,华住酒店,亚朵酒店。

正文

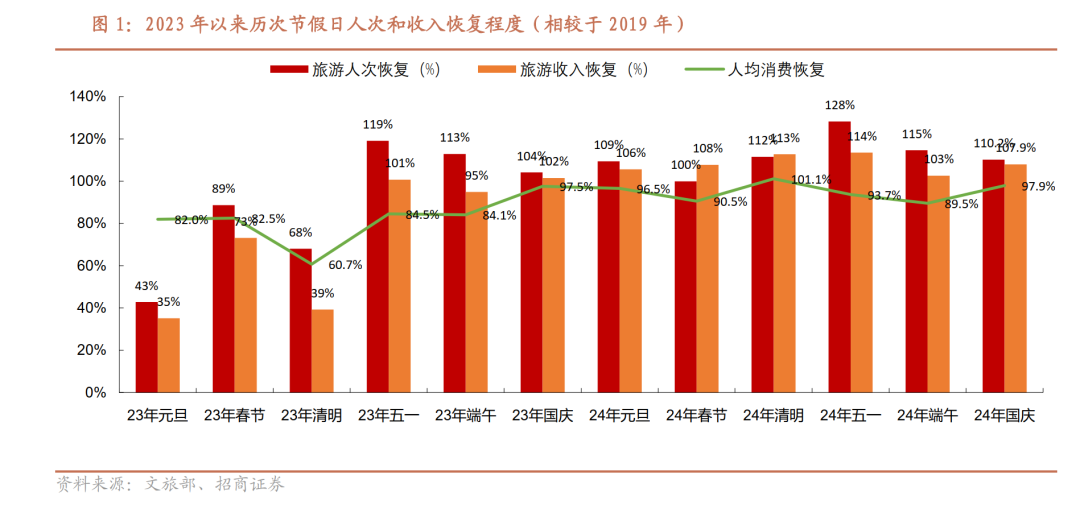

1.整体情况:出行人次&收入小幅增长,国庆数据整体符合预期。根据文化和旅游部数据中心数据,今年国庆假期,全国国内旅游出游人数达7.65 亿,同比增长5.9%,同比2019年增长10.2%;实现国内旅游收入7008.2亿元,同比增长6.3%,同比2019年增长7.9%;人均支出916.1元/+0.4%,恢复至2019年的97.9%。综合来看,今年国庆期间国内居民出游意愿良好,旅游收入及人次均呈现同比小幅增长,人均旅游开支数据企稳回升,人均消费能力目前趋近于19年同期,整体出行数据符合预期。

2、交通情况:铁路和高速旅客量恢复至19年同期的120%。国庆节假期期间(10.1-10.7),全社会跨区域人员流动量累计20.0亿人次,日均2.9人次/同比+3.9%,恢复至19年同期123.1%。其中铁路客运量累计1.3亿人次,日均1,875万人次/同比+6.3%,恢复至19年同期127.5%;公路人员流动量累计18.5亿人次,日均2.6亿人次/同比+3.7%,恢复至19年同期123.3%;水路客运量累计980.1万人次,日均140万人次/同比+10%,恢复至19年同期72.5%;民航客运量累计1609.6万人次,日均229.9万人次/同比+11.1%,恢复至19年同期122%。

3、海南免税:离岛免税销售额同比下降33%,人均消费力小幅回落。

国庆假期5天(10.1-10.3、10.6-10.7,未公布10.4、10.5数据),海口美兰国际机场完成航班起降1872架次/+1.8%,旅客吞吐量达30.9万人次/-3.1%,日均吞吐量达6.2万人次。国庆假期7天,三亚凤凰国际机场完成航班起降3588架次/-1.4%,旅客吞吐量达54.8万人次/+0.4%,日均吞吐量达7.7万人次。

10月1日至7日,海口海关共监管海南离岛免税购物金额7.85亿元/日均同比-32.5%、免税购物旅客11.02万人次/日均同比-25.9%、人均消费7124元/同比-8.9%。

4、机票酒店:国庆机票呈现量升价跌趋势,酒店价格回归理性。

据Flight AI数据显示,2024年国庆假期国内机票均价同比去年下降20%,新疆伊犁、四川攀枝花等十个地区成为机票价格下降最明显的目的地。酒店价格方面,国内酒店均价也有明显回落,高质价比产品带动长假旅游预订火爆。飞猪平台测算,国庆期间国内机票、酒店预订均价同比去年分别下降约13%、6%;国际机票、酒店预订均价同比去年分别下降约19%、3%。

5、山岳景区:短途游周边游火热,景区客流稳步增长。

宋城演艺:国庆黄金周,宋城演艺旗下全国十三大千古情景区7天共计接待游客超260万人次/同比+59.7%;十三大《千古情》演出481场;高峰期间,《千古情》单日最高上演95场。

黄山:国庆假期,黄山风景区吸引了海内外游客19.2万人登山赏景,接待游客总数与2023年国庆8天接待量持平,日均同比增长14%。

峨眉山:国庆假期前6天(10.1-10.6)日均接待游客4.2万人次/同比+21.3%。

长白山:国庆假期长白山景区累计接待游客18.18万人次/同比+18.05%,游客数量为历史同期最高。

6、旅游城市:旅游收入&人次同比19年显著增长5%-25%。

北京:据北京市文化和旅游局消息,国庆假期,北京共接待游客2159.64万人次/同比+18.35%;旅游总收入268.85亿元/同比+11.67%,均创历史新高。

上海:国庆假日期间,据上海旅游大数据监测,共接待游客1862.25万人次,同比基本持平;上海地区含吃、住、行、游、购、娱等全要素旅游消费交易总金额为269.19亿元/同比+4.60%;本市宾馆旅馆平均客房出租率为59%,同比增长7个百分点。本市主要旅游景区(点)七天累计接待游客773万人次。

广东:据初步测算,2024年国庆假期(10月1-7日),全省累计接待游客5848.1万人次/同比+6.2%。实现旅游收入536.9亿元人民币/同比+8.9%。

四川:2024年国庆假期,据第三方大数据综合测算,四川省共接待游客5531.80万人次/同比+11.09%,实现旅游消费总额348.37亿元/同比+9.48%。全省纳入统计的890家A级旅游景区,共接待游客3987.31万人次/同比+21.21%、实现门票收入4.18亿元/同比7.73%。全省图书馆、文化馆、博物馆共接待群众621.65万人次/同比+12.31%。。

湖南:湖南省文化和旅游厅发布数据,10月1日-7日,湖南共接待游客3345.61万人次/同比+25.78%,全省游客总花费达382.63亿元/同比+14.6%。

7 、OTA:出入境游、错峰游热度大涨,游客更追求性价比。

携程:10月7日,携程发布《2024年国庆旅游消费报告》,报告显示,国庆假期,携程平台的出境游和入境游日均订单量超过2019年,创历史新高。携程数据显示,受旅客随性出游及临近价格变动因素影响,国庆假期,旅客平均提前预订天数从2023年的6.8天下降到2024年的6天,而且,近3成旅客选择当天或提前1天出行,同比增加了6个百分点。此外,错峰出游避开人从众,也逐渐成为新常态。报告显示,国庆期间,携程平台上,00后(不含05后)订单占比近20%,已经超过85后和90后成为出游人群的消费主力。

去哪儿:今年国庆期间,在去哪儿平台上,600余个三线及以下城市和县城居民首次购买了机票,较去年国庆新增11个县及县级市。常住地在三线及以下市县居民首次购买机票量较2023年同期增逾五成,首次购买出国机票量增逾七成。从去哪儿平台机票预订数据来看,今年国庆,出境游预订较去年同期增长一倍左右。从价格来看,由于供给量增多,国际机票和酒店平均支付价格均同比下降了15%左右。

飞猪:10月7日,飞猪发布的《2024国庆假期出游快报》显示,国庆黄金周旅游消费热情高涨,按可比口径计算,国内高星酒店、线路游、租车等旅游商品的预订量同比大幅增长;出境游在去年强劲反弹的基础上继续高增长,预订量同比劲增超50%,其中国际酒店预订规模已恢复至2019年的约120%。预订均价有升有降,游客更追求“质价比”。飞猪数据显示,今年国庆期间,国内高星酒店预订量同比增长近40%,包含机票、酒店、餐饮等权益在内的旅游套餐预订量同比增长近40%。出境游亦呈现同样态势,在飞猪,国庆期间的出境旅游度假类商品平均客单价已经大幅超越2019年同期,出海浮潜、直升机观光等当地玩乐套餐的人均预订件数也在去年的基础上显著增长。

同程:10月7日,同程旅行发布《2024“十一”假期旅行消费报告》。报告显示,2024年“十一”假期国内旅行消费市场持续增长,二三线及以下城市居民出游消费增长迅速。同程旅行平台上,三线及以下城市用车预订热度增长超过50%;县城文旅成假期消费亮点,全国近百个县城酒店预订热度同比上涨超过50%。东北和西部地区长线旅游目的地旅游热度增长迅速。在假期国内酒店预订涨幅榜前十名中,西部省市占据七席。西双版纳、临沂、西宁等城市出发的出境机票预订热度也快速上涨,西部省市居民出境游需求持续上升,有20多个西部城市的出境机票预订同比增长超过1倍。今年“十一”假期,中国游客出游过程中更注重性价比,在各星级酒店中,兼顾服务品质与性价比的四星级酒店预订热度涨幅最高,同比上涨36%。国内四星级酒店均价达到419元。

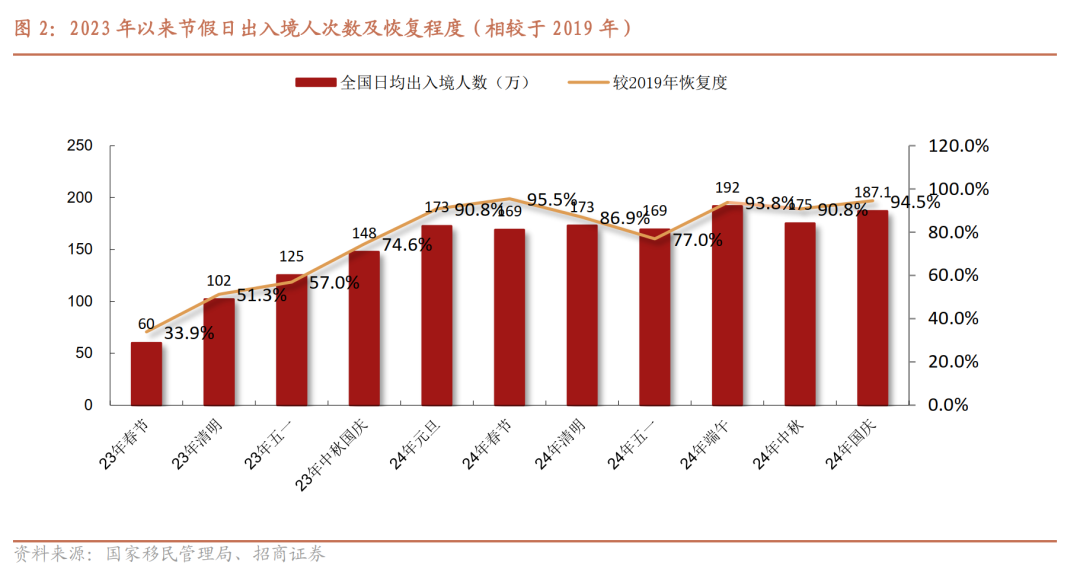

8、出境游:出入境日均客流同比增长约26%。

据国家移民管理局消息,今年国庆节期间全国边检机关共计保障1309.8万人次中外人员出入境,日均187.1万人次/同比+25.8%(略好于先前官方预期的同比增长20%),单日出入境通关最高峰出现在10月5日,达203.5万人次。其中,内地居民出入境758.9万人次/同比+33.2%;港澳台居民449.4万人次/同比+13.2%;外国人101.4万人次/同比+37.2%。共计查验出入境交通运输工具57.4万架(艘、列、辆)次/同比+32.6%。

风险提示:疫情反复影响客流;行业竞争加剧。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

End

向上滑动阅览

//特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

//一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

| 海外商社组

| 团队覆盖范围:互联网电商、本地生活、免税酒店餐饮旅游、商贸零售、黄金珠宝、人力资源等。

丁浙川、李秀敏、潘威全、李星馨、胡馨媛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。