美团将成为这个星球上最复杂的交易生态系统

这是走马财经关于美团的第16篇文章,公众号后台回复美团,自动获取所有美团文章合集。

1 用户见顶 还是增长加速

这个周末听到最大的笑话:美团用户增长到头了。

我知道这种观点的理由很简单:2020年美团新增用户仅6000万,年增长率7.3%。

相对于泛电商赛道上的其它玩家,这点增量确实不够看。

作为参照,2020年拼多多新增2.03亿年度活跃买家。

京东新增约1.1亿年活跃买家。

连疲态尽显的阿里巴巴,都新增了6800万年度活跃买家。

美团年度新增用户量垫底,而它的用户量仅仅5.11亿,尚不足拼多多和阿里的70%,略微高于京东。

不止是数据上的窘迫,从逻辑上看,美团的用户增长看起来也快到头了。因为美团致力于本地生活服务,它的服务对象完全是城市人群,甚至可以说是城市白领、中产阶级、年轻人为主。中国城市化率刚过60%,满打满算就8.5亿人,除开12岁以下和65岁以上人群(占比大约七分之二),大约也就6亿人,6亿人中减去一些赤贫、偏见及特殊残障人士,恐怕只有5.5亿,再减去一小部分也许被竞品平台锁定的用户,5.1亿用户几乎就是极限了。

剩下的希望好像只能等城市化进程慢慢推进。

然而事实上真是这样吗?答案显然是否定的。

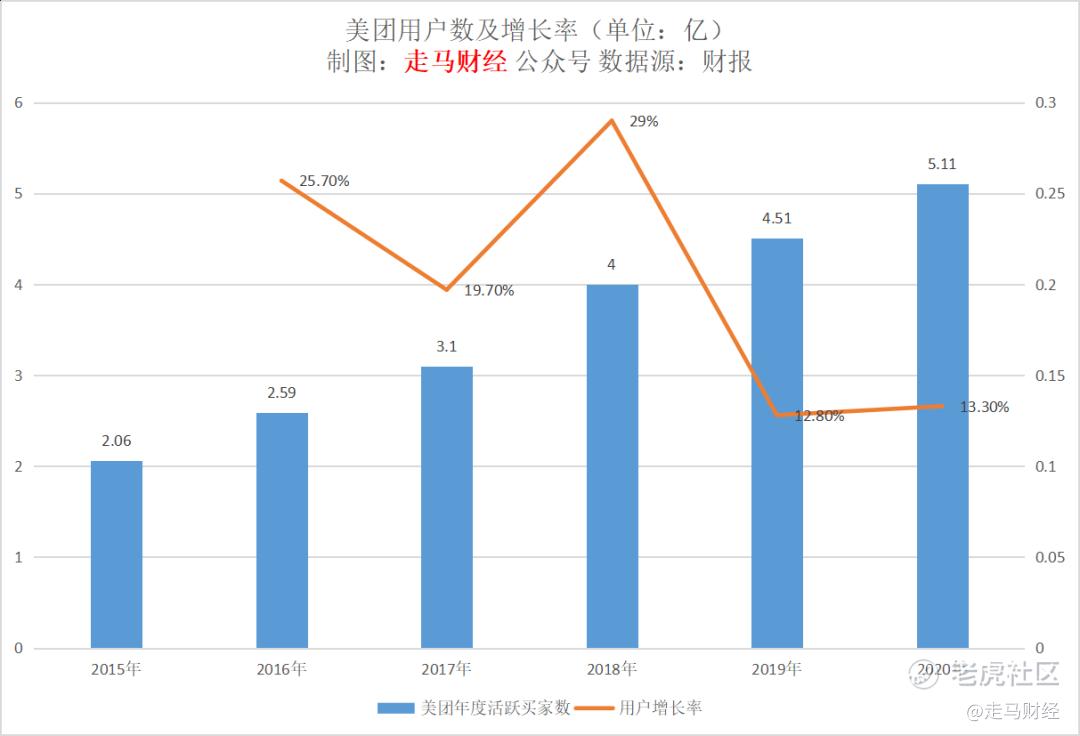

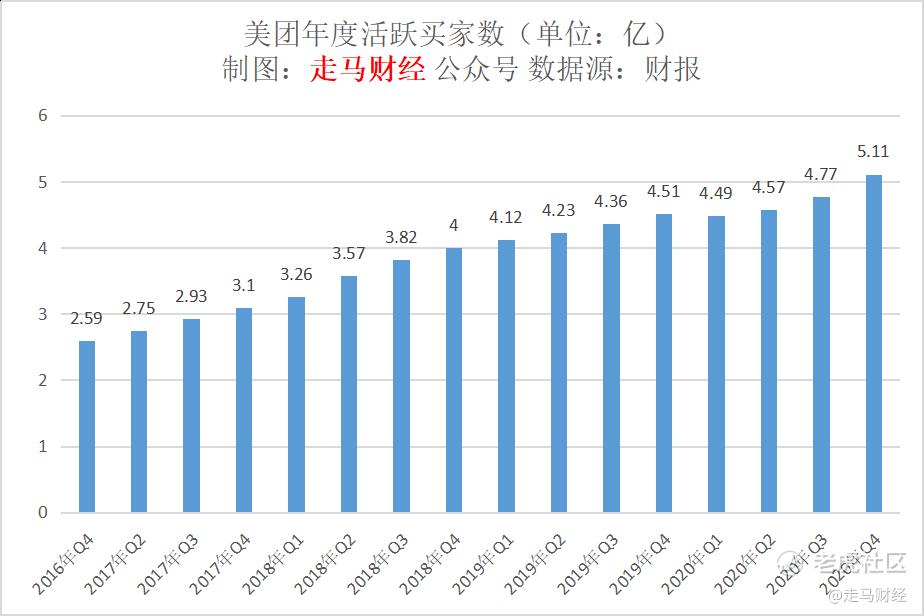

我们拆开各个季度的年度活跃买家数数据来看。

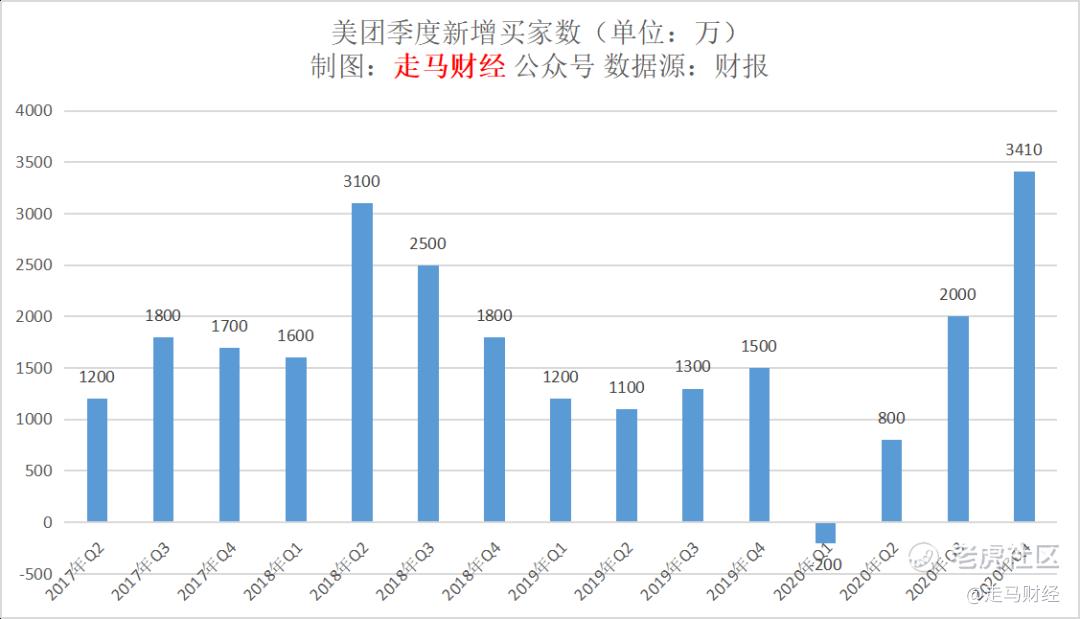

实际上从2020年Q3开始,美团用户增长就开始加速了。我们用季度新增用户数来看会更加清晰。

Q3新增2000万活跃买家,创造了过去8个季度历史记录。Q4再增加3410万,创造过去16个季度历史记录。

而这种势头远远没有结束,根据财报后王兴释放的信息,“未来两个季度,都将新增3000-4000万的用户”。

一般管理层在财报解读中释放的信号都是确定性很高的信息,毕竟谁也不希望三个月后同样场合被分析师打脸,而且通常会给出合理偏保守的预期,这叫预期管理。

财报发布在3月26号,一季度已经差不多结束,合理的推测应该是一季度新增用户大约在4000万,基于用户增长的数据表现,管理层保守估计二季度至少新增3000万,实际数据很可能远超3000万预期。

加上2020年下半年的5400多万新增用户,届时的前12个月新增用户量极大概率超过1.2亿。这将是美团成立11年来用户增长最快的12个月。

这些新增用户从哪儿来的呢,显然主要是来自于社区团购业务美团优选。

“社区团购业务美团优选是五年,或者十年才有一次的优质机会。对于电商企业而言,得到建立新基础设施的机会并不是一件普通的事情,回顾中国电商发展史,无论是美团还是京东,可能都会承认建立新的基础设施需要巨大投入,但是一旦拥有了完备的基础设施,就可以覆盖更大的用户群,获得更大的市场,重构价值链,也为社会创造巨大价值。”

王兴在财报解读会上如是说。

如果说美团的本地生活业务覆盖范围只是中国城市用户,那么美团优选切入的实物零售业务覆盖范围就覆盖了全国所有用户群,从一线到十八线城市,甚至包括乡村地区,此前传统电商都无法覆盖的地方。

“春节回家的时候,老家的亲戚竟然用上了美团优选买菜,坐标湖北宜昌秭归县长阳土家族自治县磨市镇三口堰村”,我的一位朋友春节后对我说。

借助社区团购切入实物电商赛道,美团的用户增长空间正在被彻底打开。

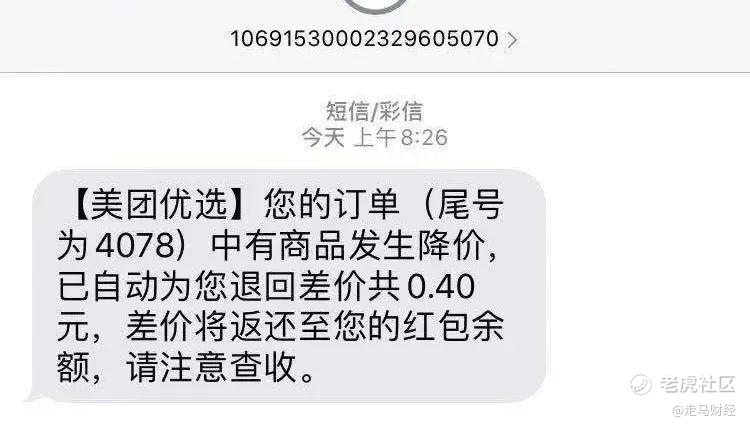

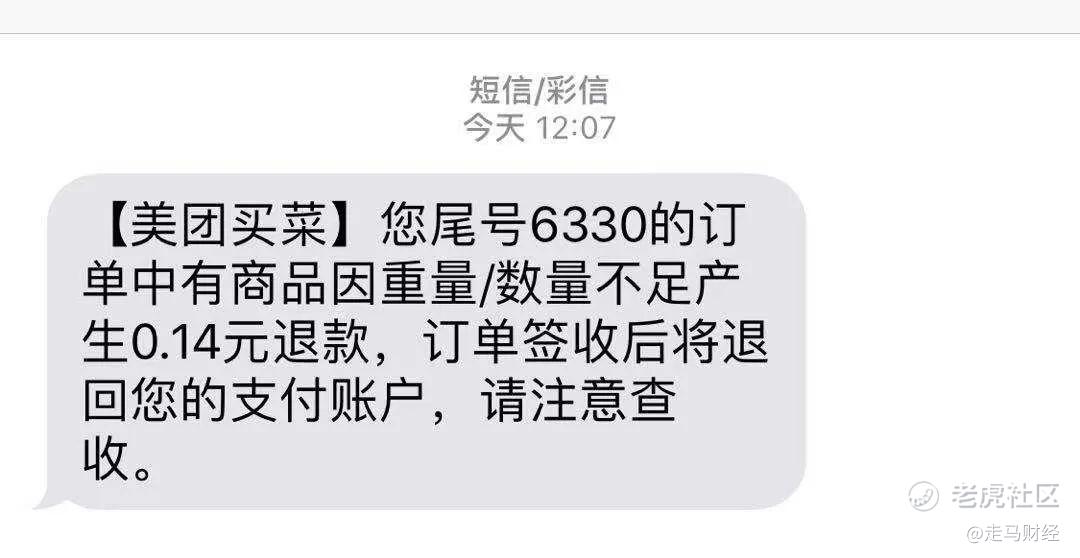

最近我们在美团优选和美团买菜买东西的时候,发现了一个有趣的现象,收到了系统发送的自动补差价短信。

一条是因为单品降价,自动退了4毛钱。

一条是因为重量有误差,自动退了一毛四分钱。

这种操作很容易让人想起十年前,美团主动发起“未消费自动退”的团购服务标准。美团一贯坚持消费者优先策略,并且习惯性树立行业服务标准。

美团优选已经进入中国2000多个县市,基本完成全覆盖,最新的日订单峰值已经超过3000万,2021年日均订单量有望达到6000万单左右。结合美团一贯优秀的履约服务能力,团好货、美团买菜、美团闪购等丰富多样的服务品类和模式,它在社区团购行业的确定性正在一步步提高。

2 万能的美团

很多人印象中,美团还是家送外卖的公司。但是用王兴的话说,美团一开始就是一家零售企业。

“美团已经成立11年了,公司成立的初衷就是满足消费者需求,起初我们提供的是‘服务的零售',帮助本地影院,酒店和美发店获取消费者,后来我们进入了外卖递送行业,这属于‘商品的零售',这里的商品就是食品,所以,可以说美团从一开始就是一家零售企业。之后我们的商品零售品类又不断扩大,而且所服务的地区也不断增加,未来公司希望为消费者提供更多商品和服务。”

这也是王兴在最新一季财报会议上说的,显然,美团早已不满足于本地生活服务平台的定位,它不止要卖服务,也要卖商品。

早年间,坊间总是无法理解美团扩张无边界。

实际上,无论是到店餐饮、酒店、旅游、休闲娱乐、电影演出、卡拉OK、骑车、打车、充电、机票还是婚庆摄影,都属于服务范畴,是美团卖的不同服务品类,就像淘宝京东上卖各种实物品类一样,当时的美团就是服务业的“淘宝”。

2013年,美团推出外卖服务,一开始只是递送餐食,后来拓展到买药、鲜花、日用等多品类,“万物皆可外卖”,美团买菜实际上也可以理解为外卖的一种。这时候的美团其实已经切入了商品零售领域,只是因为主要还是围绕吃在卖,很多人还意识不到而已。

直到一场疫情催熟了社区团购行业,也催熟了美团优选,还引出了纯实物电商服务团好货。

随着美团逐渐深入实物电商领域,不止是消费者空间一步一步打开,美团也将触达10亿消费者,他的商家空间也进一步打开。

不远的将来:

在供应端,美团系统将连接起数千万家餐厅、影院、酒店、民宿、旅游景点、航空公司、代理出票商、足疗店、按摩店、出租车司机、私人车主、药店、商超、理发店、KTV、酒吧、影楼、宠物店、美容店、诊所,数百万农户、种植基地、品牌商和经销商。

在消费端,美团将连接10亿目标消费者。

在中间履约环节,美团将连接数百万骑手、团长。

这套交易生态系统既能满足有30分钟内的即时配送需求(外卖),又能满足数小时的快速配送需求(社团),同时还能满足3天左右的跨城远程配送需求(电商)。既有一日三餐的峰值订单管理,也有要面对行业偶发的618、双11峰值。

从供应端需求来说,酒店、民宿、影楼、农户和实物商品品牌商的需求千差万别,各不相同,所以它们的后台都是不一样的。

从消费侧需求来说,骑车、打车、订酒店和买菜、买手机、买衣服相距甚远,却都能通过一个美团APP得到满足。

美团通过这种包罗万象的服务、商品交叉销售,使得用户、商户和平台价值都显著提高。

对于用户来说,一个APP能满足吃喝玩乐、衣食住行所有的消费需求。淘宝也没有做到过。

对于商户来说,一个骑美团单车的用户当然也是酒店的潜在客户,一个做美容的用户当然也是宠物店的潜在客户,一个经常点喜茶的用户当然也是迪斯尼景点的潜在客户,以及他们都是美团优选、美团买菜、闪购和团好货的潜在客户,而新进入的美团优选用户,也慢慢会转化为各种服务的用户。

对于平台来说,随着消费者和商户、骑手之间的关系越来越紧密,平台价值自然呈指数级增长,而不是数量级。

某种程度上来说,不应是万能的淘宝,而应该是万能的美团。

这种万能的背后,是它建成了这个星球上最复杂的交易生态系统。

淘宝、京东、拼多多、亚马逊们没有建立起包罗万象的服务业务交易生态,没有建立30分钟即时性配送服务,即便有,也跟美团的丰富度、完整度相距甚远。

即时配送服务系统是一个高度耦合闭环系统,即用户、商户和骑手三方像齿轮一样环环相扣高度耦合,一旦建立了正向循环,后来者就完全没有机会再追上。

从供应链的连接深度与广度来说,以上APP也没有美团这么细的社会颗粒度。

唯一接近的是阿里巴巴集团,但是他的各种服务散落在淘宝、饿了么、盒马、支付宝、哈啰中,你很难找到一个APP自然顺畅地体验所有服务。甚至多数人都不知道以上所有服务都属于阿里巴巴集团。

而且,随着饿了么在即时零售(外卖)领域败下阵来,阿里可能已经失去了那个机会。

3 阿里大意失荆州

为啥说阿里可能失去了那个机会呢?

因为美团建成这套系统的核心是外卖,是即时配送能力。

吃饭时刚需中的刚需,是高频中的超高频。

人是铁,饭是钢,一顿不吃饿得慌。

美团从餐饮团购切入本地生活,然后顺势切入餐饮外卖,占据这个商品零售的频率之王后,不断扩张品类,从单车、充电、打车到买票、订酒店,一应俱全。其它所有品类相对于餐饮外卖来说,都是低频,所以你会感到很自然顺滑。

相对于外卖,购物也是低频,所以淘宝带不动淘宝外卖,他给饿了么导流几乎没有任何意义。

生鲜买菜是另一个最高频的商品零售品类,也许仅次于餐饮外卖。

现在美团不仅占据了外卖市场,而且凭借美团优选+买菜站稳了生鲜买菜领域。

几乎所有的小额高频刚需品类,都被美团主导或者占据重要位置,阿里大意失荆州:2015年美团收购点评之前,王兴还曾经特意跑到杭州去拜会马云,希望阿里也能投资进来,就像曾经和腾讯共同投资滴滴一样,但是阿里拒绝了。

4 安全边际与赔率

按照王兴的预计,5年内美团餐饮外卖有个小目标:每天送出1亿单,每单赚1块钱。

这个账我在之前的文章中算过,以2020年日均2780万单计算,未来5年年化复合增长达到21%即可完成目标。

若每单净赚1元钱,年利润365亿,取40倍市盈率就是14600亿,按港币是1.73万亿,跟当前的美团市值基本相当。

也就是说现在买入美团,只是买了餐饮外卖的估值,5年后白送你到店酒旅、闪购、优选、团好货、买菜、单车、打车等等其他一切现有业务,以及潜在的自动驾驶业务。

除非中美关系崩溃或社会大倒退,不然我想象不出来有什么阻止现在买入美团5年内大赚一笔,当下买入美团会是一笔安全边际非常高的投资。

在做多中国的背景下,重申美团10年内至少一万亿美金的目标。最乐观的状况下,3年达成目标,正常预期下5-6年达成目标,保守预期下,10年达成目标。$美团-W(03690)$ $阿里巴巴(BABA)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 56f44fab·2021-03-29阿里是更加复杂的生态系统,盈利能力比美团强很多,估值却比美团低很多!2举报

- 入水而深·2021-03-30以前看了几份研报,共识是无边界的本地生活巨头。好公司没错,现在最大的问题是,美团太贵了,同为港股的腾讯控股比他更具有性价比。点赞举报

- Woshidui·2021-03-29这些人有钱了,会编更多故事。他们一天不吹牛,可能就会死。2举报

- A股都是骗子·2021-03-29美团核心业务就一外卖公司,再跌30%都价格太高,还3年万亿美金点赞举报

- 不懂就问的小赵·2021-03-3066点赞举报

- 蹭蹭蹭睡大觉·2021-03-29哎点赞举报

- 记事本2020·2021-03-29666点赞举报