【招商海外】2024年中秋假期旅游数据点评:高性价比出游盛行,中秋出行平稳收官

正文

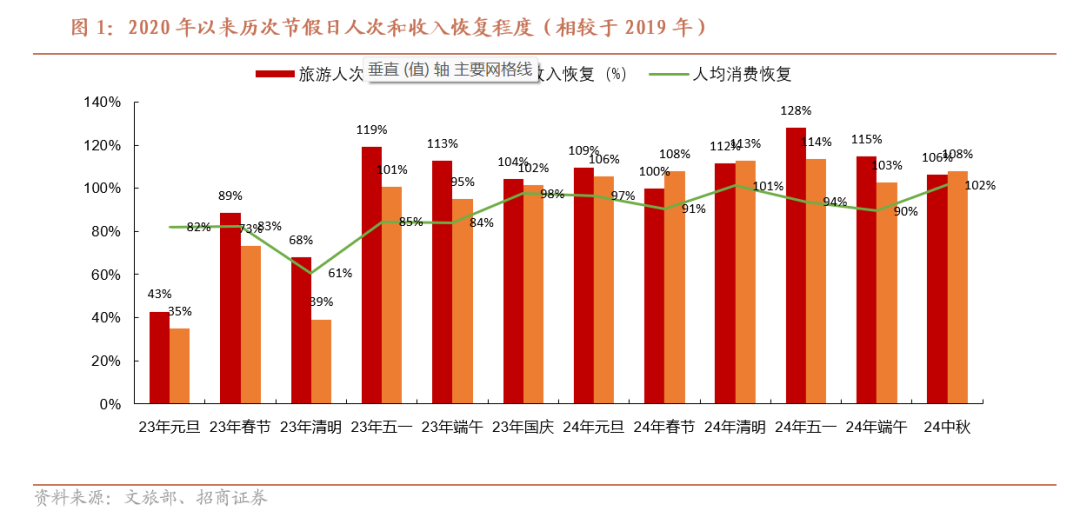

1.整体情况:人次&收入同比19年小幅增长,整体数据符合预期。经文化和旅游部数据中心测算,中秋节期间全国国内旅游出游合计1.1亿人次,按可比口径恢复至2019年同期的106.3%;实现国内旅游收入510.5亿元,恢复至19年同期的108.0%,人均旅游开支469.6元,恢复至19年同期101.6%。综合来看,今年中秋节期间国内居民出游意愿良好,旅游人次、人均支出同比19年小幅增长,出行人次恢复度环比端午(114.6%)、五一(128.2%)假期小幅回落,但人均消费能力有所恢复且超19年同期(24年端午、五一人均消费同比19年恢复度分别为93.7%/89.5%),受国庆节长假后置以及局部区域极端天气影响,本地游、周边游需求更为旺盛,高性价比出行盛行,整体出行数据符合预期。

2、交通情况:天气影响局部地区人员出行,中秋出行表现平稳。中秋假期期间,我国南方地区天气较为复杂,台风与高温并存,沿海城市及华中等部分地区受极端天气影响居民出行,但整体出行需求依旧稳定。根据交通运输部数据,中秋假期期间(9.15-9.17)全社会跨区域人员流动量日均预计超2.05亿人次/+28.2%,铁路人员流动量4299.2万人次。中秋假期前两日(9.15-9.16)铁路客运量2779.2万人次/+28.3%,较2019年同期增长20.7%;公路人员流动量3.8亿人次/+28.2%,较2019年同期增长12.0%;水路人员流动量121.7万人次/-1.5%,较2019年同期下降48.9%;民航客运量326.2万人次/-9.8%,较2019年同期增长3.6%。根据航班管家数据显示,中秋假期期间(9.15-9.17)民航旅客运输量达506.9万人次(仅含境内航司承运量)/-21.7%,同比2019年中秋微增1.2%。。

3、机票酒店:机票酒店价格小幅下滑,高性价比出行盛行。

携程旗下FlightAI平台数据显示,中秋假期境内机票单程含税均价约为770元,较去年同期下降约25%。去哪儿网数据显示,中秋假期的酒店价格普遍低于去年,三星级酒店的平均价格较十一便宜约20%,比去年同期便宜约两成,整体来看随着今年国内旅游出行消费逐渐回归理性,高性价比出行趋势盛行。。

4、海南免税:中秋假期首日离岛免税销售额同比小幅增长。

2024年中秋节期间(9月15日-17日),海口美兰、三亚凤凰、琼海博鳌岛内三大机场预计执飞航班2118架次,旅客吞吐量达34.56万人次,日均旅客吞吐量11.5万人次/+25.7%(去年中秋国庆假期为14.5万人次)。其中美兰机场实际执飞航班1308架次,旅客吞吐量达18.3万人次;凤凰机场预计执飞航班998架次,旅客吞吐量达16.4万人次。9月15日(假期第1天)海口市离岛免税店销售额0.56亿元,同比增长4.5%,环比增长21.5%。

5、山岳景区:短途游周边游火热,景区客流稳步增长。

宋城演艺:中秋期间,宋城演艺全国范围内共开设93场演出/单日演出数量同比中秋国庆假期下滑28.3%,同比19年同期增长57.6%。

黄山:中秋首日9月15日接待游客20567人,较2023中秋国庆假期日均人次+13%。

峨眉山:峨眉山假期首日接待游客1.35万人次,同比增长36.3%。

6、旅游城市:旅游收入&人次同比19年显著增长。

北京:中秋假期期间,全市累计接待游客817.2万人次,全要素旅游消费金额103.6亿元;其中,重点监测212家旅游景区(地区)累计游客接待总量769.1万人次/+3.6%,比2019年增长1.4倍;累计营业总收入约3.62亿元,同比2019年增长1.3倍。全市724家旅行社共组织接待团队游客11.77万人,比2019年同期增长43%。全市5518家营业酒店累计在店旅客162.5万人/+13.5%,比2019年同期增长25.9%。

广东:9月15日至17日,广东省接待游客2135.7万人次,较2019年同期增长13.6%;实现旅游收入104.0亿元,较2019年同期增长16.3%。全省4A级及以上景区接待游客678.6万人次,较2019年同期增长10.5%;纳入监测的13家红色旅游经典景区共接待游客51.4万人次,较2019年同期增长10.9%;纳入监测的14段古驿道重点区域共接待游客93.9万人次,较2019年同期增长7.8%;纳入监测的100个乡村旅游点和历史古村落接待127.5万人次,较2019年同期增长11.8%;纳入监测的75个重点公共文化机构接待58.9万人次,较2019年同期增长12.6%。

四川:中秋假期,四川全省纳入统计的867家A级旅游景区累计接待游客1008.12万人次、实现门票收入8157.76万元。全省图书馆、文化馆、博物馆共接待群众196.60万人次。

湖南:中秋假期3天,全省共接待游客1679.13万人次,其中过夜游客1043.77万人次,占62.16%,一日游游客635.36万人次,占37.84%;省外游客197.09万人次,占11.74%,省内游客1482.05万人次,占88.26%。假期三天过夜游客平均停留时长为1.652天,省外过夜游客平均停留时长为1.71天,本省过夜游客平均停留时长为1.65天。根据银联商务大数据建模分析,全省游客人均每日花费为570.25元。经测算,中秋假期3天,全省游客总花费达134.14亿元。

福建:假日期间全省接待游客686.15万人次,游客旅游花费51.96亿元,分别比2019年同期增长28.8%和37.7%。

海口:9月15日晚举行的Kanye West世界巡回试听会·海口站就带动海口市假期酒店异地订单量较端午+140%。

7 、出境游:出入境日均客流同比增长约20%。

国家移民管理局数据显示,2024年中秋节期间全国边检机关共计保障525.6万人次中外人员出入境,日均175.2万人次/+18.6%。其中,内地居民出入境263.2万人次/+15.1%;港澳台居民207万人次/+7.3%;外国人55.4万人次/+62.2%。共计查验出入境交通运输工具24.2万架(艘、列、辆)次/+37.6%。

风险提示:宏观经济消费下行;疫情反复影响客流;行业竞争加剧。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

End

附录

参考报告

向上滑动阅览

//特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

//一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。