详细揭秘!期权现代定价模型

期权定价理论的发展历程反映了金融工程学科的不断进步,从最初的Black-Scholes模型到现代复杂的跳跃扩散模型和随机波动率模型,研究人员通过不断改进和扩展这些模型,使其更贴近实际市场情况。研究期权定价理论的发展及其应用,不仅有助于理解金融市场中风险管理和投资策略的优化,还能为金融产品的创新提供理论基础,从而推动整个金融行业的健康发展,提高市场效率与稳定性。

来源:秒懂期权

01

定价原理

无套利定价原理(Arbitrage-Free Pricing Principle)是金融市场中一个核心的概念,它强调在一个有效市场中,不存在无风险的套利机会。

无套利条件下的期权定价

在无套利条件下,期权定价的基本思想是通过构建一个与期权具有相同支付结构的对冲组合,使得该组合的价格等于期权的价格。如果市场存在无套利机会,那么投资者可以通过买卖这些组合获利,直到价格调整到不再存在套利机会为止。

对冲组合的构建

对冲组合是一种投资策略,通过持有一组资产来复制另一个资产的收益,从而消除风险。对于期权定价,常用的方法是构建一个由标的资产和无风险资产(如现金或国债)组成的组合。这个组合的价值应当等同于期权的价值,以防止套利机会的存在。例如,在Black-Scholes模型中,我们通过动态调整持有的标的资产数量来对冲期权仓位的风险。

金融市场与无套利原理

无套利原理假设市场是有效的,即所有信息都已经反映在资产价格中,从而没有投资者能够通过买卖资产进行无风险套利。这个原理是许多金融理论和模型的基础,包括期权定价模型、资本资产定价模型(CAPM)和套利定价理论(APT)。

无风险资产与有风险资产的定义

无风险资产:指那些回报率确定、不受市场波动影响的资产,如短期国债或银行存款。这些资产的收益率通常被视为无风险利率。

有风险资产:指那些回报率不确定、受市场波动影响的资产,如股票、公司债券和大宗商品。这些资产的价格和回报率会受到市场供求关系、经济状况等多种因素的影响。

如何利用无套利原理进行期权定价

①构建对冲组合:根据期权的类型(看涨期权或看跌期权),构建一个由标的资产和无风险资产组成的对冲组合。这个组合的未来收益应当与期权的收益一致。

②计算现值:使用无风险利率将对冲组合的未来收益折现到当前时点。这一步骤的目的是确定对冲组合的现值。

③均衡价格:根据无套利原理,对冲组合的现值就是期权的均衡价格。如果市场上期权的价格高于这个均衡价格,投资者可以卖出期权并买入对冲组合,反之亦然,通过这种操作消除套利机会。

④动态调整:在实际应用中,由于市场条件不断变化,需要不断调整对冲组合的持仓量,以保持组合的收益与期权的收益一致。

02

经典期权定价模型:Black-Scholes模型

Black-Scholes模型是金融工程学中用于欧式期权定价的经典模型。由Fischer Black和Myron Scholes于1973年提出,并由Robert Merton进一步完善。

模型假设

Black-Scholes模型基于以下几个关键假设:

①市场假设:

没有交易成本和税费。

允许任意分割和交易资产。

市场不存在套利机会。

资产可以无限制地做空(借卖)。

②资产价格运动假设:

标的资产价格服从几何布朗运动(Geometric Brownian Motion),即价格变化连续且随机。

资产价格的对数收益率服从正态分布。

利率和波动率假设:

无风险利率 $ r $ 是恒定的。

资产价格的波动率 $ \sigma $ 是恒定的。

③股息假设:

标的资产在期权有效期内不支付股息(原始模型假设)。

模型推导过程

Black-Scholes公式的推导过程可以简要概述如下:

①构建对冲组合:

考虑持有一个期权以及相应数量的标的资产,构建一个无风险的对冲组合。

②伊藤引理(Ito’s Lemma):

通过伊藤引理,导出标的资产价格的随机微分方程。

③无风险组合的动态调整:

动态调整对冲组合,使其在一个无穷小时间段内的回报率为确定的无风险利率。

④偏微分方程:

利用对冲组合的无风险特性,得出Black-Scholes偏微分方程:∂V∂t+rS∂V∂S+12σ2S2∂2V∂S2=rV

其中,$ V $ 是期权的价值函数,$ S $ 是标的资产价格,$ t $ 是时间。

⑤边界条件:

对于欧式看涨期权,边界条件为:V(S,T)=max(ST−K,0)

对于欧式看跌期权,边界条件为:V(S,T)=max(K−ST,0)

⑥解方程:

通过求解上述偏微分方程,得到Black-Scholes公式。

公式解析

对于欧式看涨期权(Call Option),Black-Scholes公式为:C(S,t)=S0N(d1)−Ke−r(T−t)N(d2)对于欧式看跌期权(Put Option),Black-Scholes公式为:P(S,t)=Ke−r(T−t)N(−d2)−S0N(−d1)其中:d1=ln(S0/K)+(r+12σ2)(T−t)σT−td2=d1−σT−t

$ S_0 $:当前标的资产价格

$ K $:行权价格

$ T $:期权到期时间

$ t $:当前时间

$ r $:无风险利率

$ \sigma $:标的资产价格波动率

$ N(\cdot) $:标准正态分布的累积分布函数

应用及局限性

应用:

期权定价:广泛用于欧式期权的定价。

风险管理:帮助金融机构进行风险对冲和管理。

投资决策:提供投资策略和决策支持。

局限性:

假设过于理想化:

市场无摩擦、无成本的假设不现实。

波动率和无风险利率不一定是恒定的。

不能处理美式期权:

Black-Scholes模型主要适用于欧式期权,不适用于美式期权。

忽略股息支付:

原始模型假设没有股息支付,后续模型有进行修正,但仍存在局限。

市场行为非正态:

实际市场中,资产价格的变化可能存在厚尾现象,价格波动并非完全符合几何布朗运动。

03

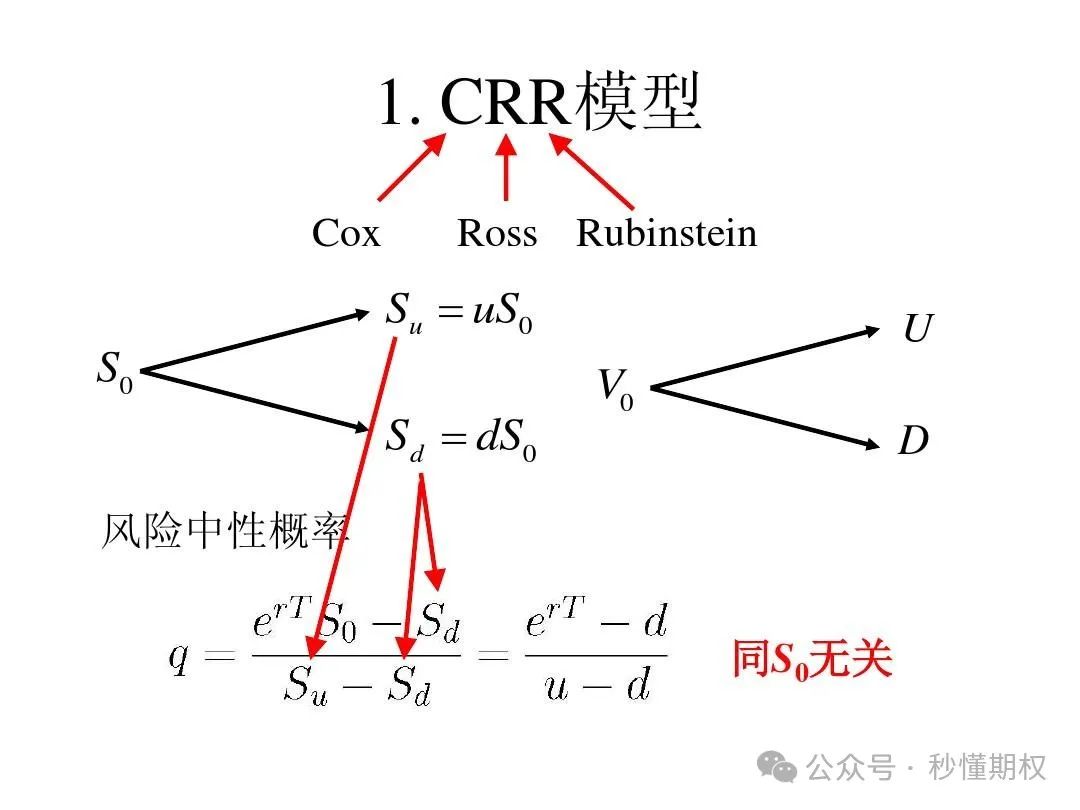

经典期权定价模型:二叉树模型

Cox-Ross-Rubinstein (CRR) 模型是由John Carrington Cox、Stephen A. Ross和Mark Rubinstein在1979年提出的,用于计算期权价值的二叉树模型。这种模型基于离散时间步骤,对标的资产价格进行模拟,以估算期权的价值。

模型构建方法

①基本假设:

时间被分割成多个小的时间步,每一步标的资产价格要么上升要么下降。

每一步的上升或下降幅度是固定的。

②参数设定:

设定时间步长 $ \Delta t = \frac{T}{N} $,其中 $ T $ 是期权到期时间,$ N $ 是总的时间步数。

设定上升因子 $ u = e^{\sigma \sqrt{\Delta t}} $ 和下降因子 $ d = e^{-\sigma \sqrt{\Delta t}} $,其中 $ \sigma $ 是标的资产的波动率。

确定无风险利率 $ r $ 和标的资产初始价格 $ S_0 $。

③概率计算:

在风险中性定价框架下,计算每一步上升和下降的概率:p=erΔt−du−d1−p=u−erΔtu−d

④构建价格树:

从初始价格 $ S_0 $ 出发,逐步构建资产价格的二叉树。每一时间步,价格要么乘以 $ u $ 上升,要么乘以 $ d $ 下降。

⑤逆向回溯计算期权价值:

在到期时,计算每个节点的期权价值(看涨期权为 $ \max(S_T - K, 0) $,看跌期权为 $ \max(K - S_T, 0) $)。

使用逆向回溯法,从终端节点逐步向前计算每个节点的期权价值:Vij=e−rΔt[pVi+1j+1+(1−p)Vi+1j]其中 $ Vij $ 是在第 $ i $ 个时间步,第 $ j $ 个状态下的期权价值。

不同时间步长对模型的影响

精度:随着时间步长 $ \Delta t $ 的减小(即时间步数 $ N $ 的增多),模型对真实价格的逼近程度提高,但计算复杂性也随之增加。步数越多,结果越接近连续模型(如Black-Scholes模型)的解。

收敛性:理论上,当时间步数趋近无穷大时,二叉树模型的估算结果会收敛到Black-Scholes模型的结果。

计算成本:更细的时间步长意味着更多的计算量,因此在实际应用中需要在精度和计算成本之间找到平衡点。

优势与不足

优势:

灵活性:二叉树模型不仅适用于欧式期权,还可以处理美式期权,因为它允许在任何时间步进行提前行权的判断。

直观性:二叉树模型较为直观,易于理解和实现,特别适合教学和初学者。

股息处理:容易扩展以处理标的资产支付股息的情况。

多状态变量:可以扩展为三叉树甚至多维树模型,以处理更复杂的衍生品。

不足:

计算复杂性:随着时间步数的增加,计算量呈指数增长,可能导致计算效率低下。

逼近误差:尽管增加时间步数可以提高精度,但在实际中无法无限细分时间步,因此仍存在逼近误差。

参数估计:波动率等参数需要估计,估计误差会影响模型的准确性。

04

期权定价的数值方法①:蒙特卡洛模拟

蒙特卡洛模拟是一种广泛应用于金融工程中的数值方法,特别是在期权定价领域。它通过随机生成大量的资产价格路径,并对这些路径进行统计分析来估算期权的价格。

基本原理

蒙特卡洛模拟基于概率论和数值统计的基本原理。它的核心思想是通过大量的随机试验来近似计算复杂问题的解。对于期权定价,蒙特卡洛模拟旨在模拟标的资产价格的随机路径,并通过这些路径计算期权的预期收益。

风险中性定价:在风险中性世界中,资产价格的预期增长率为无风险利率 $ r $,而非实际增长率。这使得我们可以在模拟时使用风险中性概率。

随机过程:假设标的资产价格 $ S(t) $ 服从几何布朗运动:dS(t)=rS(t)dt+σS(t)dW(t)其中 $ r $ 是无风险利率,$ \sigma $ 是波动率,$ dW(t) $ 是标准布朗运动。

模拟过程

①初始化参数:

设定初始资产价格 $ S_0 $。

设定无风险利率 $ r $、波动率 $ \sigma $ 和期权到期时间 $ T $。

确定要模拟的路径数量 $ M $ 和每条路径的时间步数 $ N $。

②生成随机数:

生成 $ N \times M $ 个标准正态分布的随机数 $ Z $。

③模拟价格路径:

对每条路径 $ i $ 和每个时间步 $ j $ 进行迭代:Si,j+1=Si,jexp((r−σ22)Δt+σΔtZi,j)其中 $ \Delta t = \frac{T}{N} $。

④计算期权收益:

对每条路径 $ i $,在到期时计算期权的收益(看涨期权为 $ \max(S_{i,N} - K, 0) $,看跌期权为 $ \max(K - S_{i,N}, 0) $)。

⑤折现平均收益:

将所有路径的期权收益进行平均,然后折现到当前价值:C=e−rT1M∑i=1Mmax(Si,N−K,0)

优缺点分析

优点:

通用性:

蒙特卡洛模拟可以处理各种类型的期权,包括欧式期权、美式期权、亚式期权、障碍期权等。

不受标的资产价格分布和回报过程的限制,可以适用于复杂的随机过程模型。

灵活性:

可以轻松地集成不同的随机模型,如几何布朗运动、Heston模型、Merton跳跃扩散模型等。

适用于高维问题和复杂的衍生品定价。

简便性:

理论上简单,易于实现,尤其在计算能力不断提升的今天,可以快速进行大量模拟。

缺点:

计算成本高:

需要大量的模拟路径以确保结果的精度,这对计算资源要求较高。

模拟路径越多,计算时间越长;对于实时定价和高频交易场景不太适用。

收敛速度慢:

由于依赖于随机数的生成,蒙特卡洛模拟的收敛速度较慢,精度提高需要指数级增加模拟次数。

在处理早期行权(如美式期权)时,需要复杂的算法,如最小二乘蒙特卡洛法,以判断最佳行权策略。

误差控制:

模拟结果存在统计误差,需要额外的技术(如对偶变量法、控制变量法、重要性抽样等)来减少方差,提高模拟精度。

05

期权定价的数值方法:有限差分法

有限差分法是一种求解偏微分方程(PDE)的数值方法,通过将连续的PDE离散化为差分方程组来进行求解。这种方法在金融领域被广泛用于期权定价。

偏微分方程的求解

有限差分法是通过对域进行离散化,将连续变量转换为离散网格上的点,然后利用差分公式近似导数来求解PDE。

①建立网格:

将时间 $ t $ 和资产价格 $ S $ 分别离散化。设 $ \Delta t $ 为时间步长,$ \Delta S $ 为资产价格步长。

网格点 $ (i, j) $ 代表在时间 $ t = i\Delta t $ 和价格 $ S = j\Delta S $ 处的期权价值 $ V(i,j) $。

②离散化偏微分方程:

以Black-Scholes方程为例:∂V∂t+12σ2S2∂2V∂S2+rS∂V∂S−rV=0

对于时间导数和空间导数分别用有限差分近似:∂V∂t≈Vi+1,j−Vi,jΔt∂V∂S≈Vi,j+1−Vi,j−12ΔS∂2V∂S2≈Vi,j+1−2Vi,j+Vi,j−1ΔS2

将这些近似代入Black-Scholes方程,得到差分方程。

③求解差分方程组:

从终端条件(如欧式期权的到期支付)开始,逐步向前递推,求出每个网格点的期权价值。

各种边界条件处理

边界条件在有限差分法中至关重要,它们确保了数值解的稳定性和准确性。

①初始条件:

通常是在到期时的期权价值。例如,对于欧式看涨期权,到期时的价值为 $ \max(S_T - K, 0) $。

②边界条件:

当 $ S \to 0 :V(t, 0) = 0$对于看涨期权,因为如果资产价格为零,期权价值也为零。

当 $ S \to \infty :V(t, S) \approx S - Ke^{-r(T-t)}$对于看涨期权,当资产价格非常高时,期权价值接近于标的资产价格减去贴现的执行价格。

当资产价格趋向于零或无穷大时的边界条件。常见的边界条件包括:

①类型边界条件:

Dirichlet条件:直接指定边界上的函数值,如 $ V(0, t) = 0 $。

Neumann条件:指定边界上的导数值,如 $ \frac{\partial V}{\partial S}|{S=S{\max}} = 1 $。

适用范围

有限差分法适用于各种类型的期权和衍生品定价,但其适用性和效率取决于具体问题的特性。

适用类型:

欧式期权:非常适合,因为欧式期权有明确的终端条件。

美式期权:可以处理,但需要考虑提前行权的问题,通常结合迭代算法,如罚函数法或投影法。

障碍期权:可以处理,但需要精确地处理障碍条件。

亚式期权:适用于离散监控的亚式期权,通过增加一个维度来跟踪累积平均值。

优点:

精度高:在合理的网格划分下,可以获得很高的精度。

直观易理解:数学背景简单,适合教学和研究。

灵活性强:可以处理各种复杂边界条件和不同类型的期权。

缺点:

高维问题困难:对于高维问题(如涉及多个标的资产),计算复杂度大大增加,容易出现“维数灾难”。

稳定性要求:对网格选择和时间步长有严格要求,不合适的选择会导致数值解的不稳定。

计算资源消耗:需要大量的计算资源,特别是在高精度和复杂条件下。

06

期权定价的数值方法:Heston模型

Heston模型是一种著名的随机波动率模型,通过假设资产的波动率本身也是一个随机过程来更好地捕捉市场实际观察到的波动率结构。以下是对Heston模型在期权定价中的应用和其优势与局限性的详细探讨。

波动率建模

Heston模型假设资产价格 $ S_t $ 和其波动率 $ v_t $ 分别满足以下随机微分方程(SDE):

①资产价格过程:dSt=μStdt+vtStdWtS其中,$ \mu $ 是资产的漂移率,$ W_t^S $ 是标准布朗运动。

②波动率过程:dvt=κ(θ−vt)dt+σvtdWtv其中,$ \kappa $ 是均值回复速率,$ \theta $ 是长期均值,$ \sigma $ 是波动率的波动率,$ W_t^v $ 也是标准布朗运动,与 $ W_t^S $ 的相关系数为 $ \rho $。

通过引入这些随机过程,Heston模型能够捕捉到市场中波动率的动态变化,从而更准确地反映实际情况。

复杂期权定价中的应用

Heston模型不仅适用于简单的欧式期权,还能用于定价更复杂的期权类型,例如美式期权、障碍期权、亚式期权等。

①欧式期权:

使用特征函数的方法及傅里叶变换,可以得到欧式期权的半解析解,这显著减少了计算复杂度。

②美式期权:

对于美式期权,由于存在提前行权的可能性,需要使用数值方法如有限差分法(FDM)、蒙特卡罗模拟或树模型结合Heston模型进行定价。

③障碍期权和亚式期权:

对于这些复杂期权,通常使用蒙特卡罗模拟结合Heston模型。由于Heston模型能捕捉波动率的随机性,因此在复杂期权定价中表现优异。

模型优势与局限

优势

捕捉隐含波动率微笑:

Heston模型能够很好地捕捉市场中广泛存在的隐含波动率微笑现象,这比传统的Black-Scholes模型更为灵活和准确。

半解析解:

对于欧式期权,Heston模型提供了半解析解,计算效率高且精度较高。

灵活性强:

能够处理各种复杂期权,适用于不同的市场条件和金融产品。

现实性更强:

考虑了波动率的随机性,比Black-Scholes模型更贴近实际市场行为。

局限

参数估计复杂:

Heston模型需要估计多个参数(如 $ \kappa 、 \theta 、 \sigma 、 \rho $ 和初始波动率),这些参数的估计较为复杂且对结果敏感。

计算资源消耗大:

虽然欧式期权有半解析解,但对于美式期权和其它复杂期权,数值求解仍然需要大量计算资源。

模型校验困难:

由于模型的复杂性,对其进行校验和验证相对困难,需要大量的历史数据和精密的校准技术。

无法捕捉跳跃风险:

Heston模型假设波动率的变化是连续的,未能捕捉市场中可能存在的价格跳跃风险,这在某些情况下可能导致定价偏差。

07

期权定价模型的改进与扩展:波动率微笑与随机波动率模型

在金融市场中,波动率微笑和随机波动率模型是期权定价领域的两个重要概念。波动率微笑现象反映了市场对不同执行价格的期权定价的隐含波动率不同,而随机波动率模型如Heston模型和SABR模型则通过引入波动率的随机性来更好地捕捉这一现象。

波动率微笑现象

波动率微笑是指市场隐含波动率(Implied Volatility, IV)随着期权行权价格(Strike Price)的变化而变化的现象。在经典的Black-Scholes模型中,隐含波动率应当是常数,但实际市场中,我们观察到:

低行权价期权:通常隐含波动率较高,因为市场认为标的资产价格可能大幅下跌,增加了潜在的风险。

高行权价期权:隐含波动率也较高,因为市场认为标的资产价格可能大幅上涨,增加了潜在的机会和风险。

这种现象形成了所谓的“微笑”曲线,即隐含波动率对不同行权价绘制出来的图形呈现出一个微笑形状。

Heston模型(见上文,不再赘叙)

SABR模型

SABR(Stochastic Alpha, Beta, Rho)模型是另一种捕捉隐含波动率微笑的随机波动率模型。它特别适用于利率衍生品和外汇期权。SABR模型的基本形式如下:

①资产价格过程:dFt=αtFtβdWtF其中,$ \alpha_t $ 是波动率,$ \beta $ 是控制资产价格过程的非线性程度的参数,$ W_t^F $ 是标准布朗运动。

②波动率过程:dαt=ναtdWtα其中,$ \nu $ 是波动率的波动率,$ W_t^\alpha $ 是另一个标准布朗运动,与 $ W_t^F $ 的相关系数为 $ \rho $。

SABR模型的诸多特点:

适用范围广:尤其适用于利率期权和外汇期权。

灵活性强:通过调整参数 $ \beta $,可以很好地拟合不同市场条件下的波动率微笑。

解析近似解:对于欧式期权价格,SABR模型提供了近似解析解,计算效率较高。

比较与总结

波动率微笑的解释能力:

Heston模型:通过引入波动率的均值回复和相关性,可以很好地解释股票市场中的波动率微笑现象。

SABR模型:通过参数 $ \beta $ 的调整,能灵活适应不同市场条件下的波动率微笑,特别适用于利率和外汇市场。

模型复杂性:

Heston模型:参数估计复杂,数值求解耗时较长,但对股票期权市场具有较好的适用性。

SABR模型:相对简单,尤其在利率和外汇市场中应用广泛,解析近似解计算效率较高。

计算资源需求:

Heston模型:需要较多的计算资源,尤其在处理复杂期权时。

SABR模型:计算效率较高,适用于实时交易和风险管理。

08

期权定价模型的改进与扩展:带跳跃扩散模型

跳跃扩散模型的基本概念

跳跃扩散模型(Jump-Diffusion Model)是为了弥补Black-Scholes模型在捕捉资产价格突然变化(如市场崩盘、重大公告等事件)方面的不足而提出的。经典的跳跃扩散模型由Robert C. Merton在1976年提出,其核心思想是将资产价格的变化分为两个部分:连续的小幅波动和不连续的大幅跳跃。

①资产价格过程:dSt=μStdt+σStdWt+St−(eYt−1)dNt其中:

$ \mu $: 漂移率

$ \sigma $: 波动率

$ W_t $: 标准布朗运动

$ N_t $: 泊松过程,表示在时间 $ t $ 的跳跃次数,强度为 $ \lambda $

$ Y_t $: 跳跃幅度,通常假设为正态分布 $ Y_t \sim N(\gamma, \delta^2) $

②跳跃扩散模型的特性:

泊松过程:描述跳跃到来的随机性,跳跃发生的频率由参数 $ \lambda $ 控制。

跳跃幅度:$ Y_t $ 描述每次跳跃的大小,通常假设服从某种概率分布(如正态分布)。

应用与局限性

应用

跳跃扩散模型被广泛应用于金融市场中,用于更精确地定价和风险管理。具体应用包括:

期权定价:相比于Black-Scholes模型,跳跃扩散模型能够更好地捕捉实际市场中的短期大幅波动现象,提供更准确的期权定价。Merton提出的期权定价公式在跳跃扩散框架下表现出色。

风险管理:跳跃扩散模型在VaR(Value at Risk)计算和信用风险评估中有重要应用。通过考虑跳跃风险,能够更全面地评估市场风险。

衍生品定价:对于复杂的金融衍生品,如障碍期权、回望期权等,跳跃扩散模型提供了更为灵活和精确的定价方法。

高频交易:在高频交易中,资产价格可能会经历频繁且剧烈的波动,跳跃扩散模型适用于捕捉这些快速变化。

局限性

参数估计复杂:跳跃扩散模型引入了更多的参数,如跳跃强度 $ \lambda $、跳跃幅度 $ \gamma $ 和 $ \delta $ 等。这些参数的估计较为复杂,通常需要大量历史数据和复杂的数值方法。

计算成本高:由于引入了跳跃过程,跳跃扩散模型的数值求解更加复杂,计算成本较高,尤其在高频交易和实时定价中,计算资源需求较大。

模型假设限制:跳跃幅度通常假设为正态分布或其他简单分布,这可能无法完全捕捉真实市场中的跳跃行为。实际市场中的跳跃可能具有更加复杂的分布特性。

市场适用性:跳跃扩散模型主要适用于那些经常经历突发事件或大幅波动的市场,对于那些波动较为平稳的市场,该模型的优势可能不明显。

10

期权定价模型的改进与扩展其他前沿模型

各类混合模型

CEV模型(Constant Elasticity of Variance):

基本概念:该模型假设资产的波动率是其价格的函数,即波动率不再是常数,而是随资产价格变化。

数学表示:$ dS_t = \mu S_t dt + \sigma S_t^\gamma dW_t $其中 $ \gamma $ 是波动率弹性系数,当 $ \gamma = 1 $ 时,退化为Black-Scholes模型。

优点:能够捕捉波动率微笑现象,更好地适应实际市场情况。

Heston模型:

基本概念:该模型引入随机波动率,假设波动率本身也遵循一个随机过程。

数学表示:{dSt=μStdt+vtStdWt1dvt=κ(θ−vt)dt+σvvtdWt2其中 $ \kappa $ 控制均值回归速度,$ \theta $ 是长期均值,$ \sigma_v $ 是波动率的波动率。

优点:能够很好地捕捉波动率簇集现象和波动率微笑现象。

SVJ模型(Stochastic Volatility with Jumps):

基本概念:结合Heston模型的随机波动率和跳跃扩散模型的跳跃成分。

数学表示:{dSt=μStdt+vtStdWt1+St−(eYt−1)dNtdvt=κ(θ−vt)dt+σvvtdWt2

优点:能够同时捕捉波动率的随机变化和价格的突发跳跃。

Bates模型:

基本概念:进一步扩展SVJ模型,考虑到跳跃幅度的随机性。

优点:在更复杂的市场环境下提供更精确的定价。

- END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。