美债收益率曲线倒挂结束,美国经济衰退在即?

衰退还是着陆,或许年内就有答案。

周五非农报告出炉,市场又是一片抛售,而美债和美元同涨,其中美债收益率结束倒挂,可见笔者今日另外一篇文章分析。这波美债收益率倒挂已经两年多了,算是史上最长,那么周五的结束倒挂意味着什么?此前美债收益率为什么倒挂,为什么收窄?美债收益率倒挂和结束的现实意义到底有哪些?笔者试简单分析。

一般来说,美债收益率曲线有四种情况,也就是正常斜向上,陡峭,趋平,倒挂。正常斜向上很好解释,即远期收益率高于近期,差出来的就是时间风险溢价(不精确);陡峭代表某两个期限债券收益率曲线差距较大,市场认为这一时期通货膨胀会快速上扬,美联储加息,国债被抛售收益率也因此上扬;趋平则证明市场认为这段时间经济或停滞不前,通货膨胀率也较低,美联储维持利率不变或降息等;倒挂则是之前800天的情况,长端收益率低于短期收益率,市场认为远期利率较低,因经济衰退,美联储需要降息等,选择抛售短债或者持有长债。

而本次国债收益率倒挂情况是,长短期美债收益率大幅上行,由于超高的通货膨胀冲击,市场大幅抛售债券,而美联储激进加息之下,短期国债收益率飙升,在2022年4月开始超过长债,并且后续随着美国通货膨胀的顽固,美联储连续超鹰派加息等,10Y-2Y收益倒挂逐步走廓,在去年几次超过100bp,幅度为沃尔克以来最大;而此后美国通货膨胀回落,美联储转鸽等,各期限美债收益率均下挫,而短债收益率下挫尤为明显,倒挂幅度由此降低。而在近期,由于美联储降息预期升温,经济数据不佳,股市下跌等原因,投资者买入美债,尤其是短期美债避险,人为加速了美债收益率曲线的正常化。前鹰王布拉德曾表示,随着美联储降息和美国经济软着陆,美债收益率曲线将会结束倒挂,大家将看到漂亮的斜向上收益率曲线,但目前来看,各期限国债收益率暴跌,可能不是那种短债收益率缓慢下挫而长债基本维持不变的情况了,似乎需要认真考虑美国经济衰退的情况。

回顾历史,几乎每次美债收益曲线倒挂都暗示了美国经济衰退,从大萧条前便已有,当时10Y-3M收益率曲线倒挂超过800天,随后爆发大萧条;而二战后几乎每次衰退都被收益率曲线倒挂提前预判,但很可惜的是衰退来临的时间不一样,譬如大滞胀期间是倒挂后没几个月衰退,甚至一边衰退一边倒挂;而90年代初,98年的国债收益率倒挂到衰退都有一些时间了,随后美国迎来了两次温和衰退;次贷危机前美债收益率曲线倒挂时间比较长,而从解除倒挂到衰退又过了几个月,总的来看,从美债收益率曲线开始倒挂,解除倒挂到美国经济衰退的时间不确定,但一般来看,笔者之前用来判断的倒挂后两个季度内没有衰退就算软着陆的个人判断方法还算管用,这次应该也不例外——今年四季度到明年上半年如果美国经济能逃过衰退,那么本加息——降息周期的衰退风险应该不算特别大了。而是不是倒挂时间越长或者幅度越大衰退越严重呢?笔者查阅后发现,并非如此,但似乎总的来说,倒挂时间越长或者幅度越大衰退就越厉害——沃尔克时期倒挂超过100bp,美国迎来了大萧条后最严重衰退,而次贷危机前倒挂时间超过500天,随后一次仅次于大萧条的金融危机爆发,至于大萧条,倒挂时间目前第一长(也有说时长低于本次的),本次国债收益率曲线最深倒挂幅度第二,而倒挂时间不是第一就是第二,如果要衰退估计不是小动静,美联储必须准备好工具箱应对突发情况。

笔者这里试用简短篇幅讨论一个问题:美债收益率曲线到底是心理上影响了市场认为要衰退随后开始自我实现这个不详的预言,还是这个收益率结构通过金融系统影响了实体经济,然后实体经济出问题开始衰退呢?这里笔者对后面那个说法给出个人简略看法:这条收益率曲线确实是实实在在影响了金融系统然后传导给了实体经济,且曲线解除倒挂和经济衰退之前确实有关。有许多文章也指出,收益率曲线影响了银行贴现率,贷款利率等;本次倒挂中,各个期限国债收益率和相关融资成本均上扬,对居民来说,信用卡,房贷利率上扬,通货膨胀侵蚀实际收入等,导致其消费投资减少,拖累GDP增长。而对金融系统来说,第一种是由于长短利差转负银行贷款利差减少,引起信贷紧缩;第二种则是硅谷银行类似的资产负债表问题,期现错配,引起账面损失和流动性危机,储户挤兑等,如果不是美联储,美财政部和FIDC及时出手,可能华盛顿互惠银行的悲剧又要重现。这些都通过金融系统影响到了实体经济,引发了经济增速的放缓甚至收缩;而在美债收益率结束倒挂前和结束倒挂后,是由于市场对经济疲软和降息预期引发的国债买盘压低了债券,尤其是短债收益率,使得曲线开始正常化,此时实际融资成本已经在美联储降息前下降,然后美联储也开始降息——不是因果,而是伴随——但这似乎有些晚了,恶化的微观经济结构和融资意愿,经济预期等让个人和企业不愿意再融资投资,继续影响实体经济,引起了螺旋下跌,如果没有央行和财政部的手段,很容易陷入衰退——通缩螺旋,所以央行必须开始宽松,而由于货币政策的无效,此时财政方面必须配合,通过扩张财政修复企业和居民资产负债表,经济预期等让经济再次开始增长。货币政策在前,经济现象在后,而经济现象随后开始自我预言自我实现,开始影响货币政策,如果美国经济开始疲软,那么美联储应当迅速降息,美财政部也要发力发债,做好财政支持。

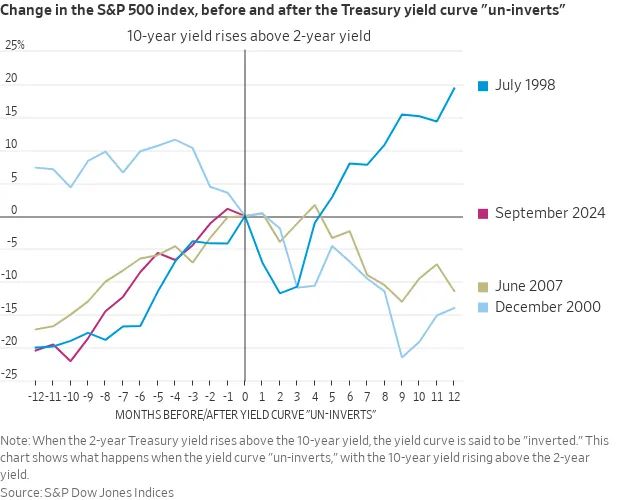

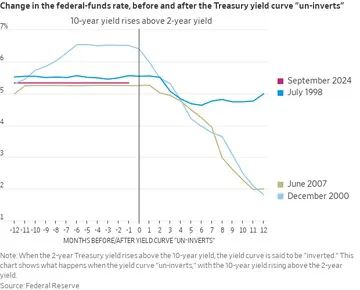

以下为美联储传声筒Nick发布的此前几次美债收益率解除倒挂前后美国失业率,标普指数,美联储利率走势变化。

不过,美债收益率曲线倒挂≠衰退,尤其是最近,19年的倒挂如果没有疫情的话可以实现软着陆。笔者认为,次贷危机前后的美国经济金融系统有较大区别,不能一味套用,但无论如何,美国经济增速放缓几成定局,美联储的宽松箭在弦上——毕竟不能真的又太宽松后太紧缩,拉两坨大的。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一池咸鱼·2024-09-09倒挂结束可能暗示了美国经济的衰退风险有所缓解,但不能完全确定点赞举报