安踏收购Amer算是财务败笔,战略奇招

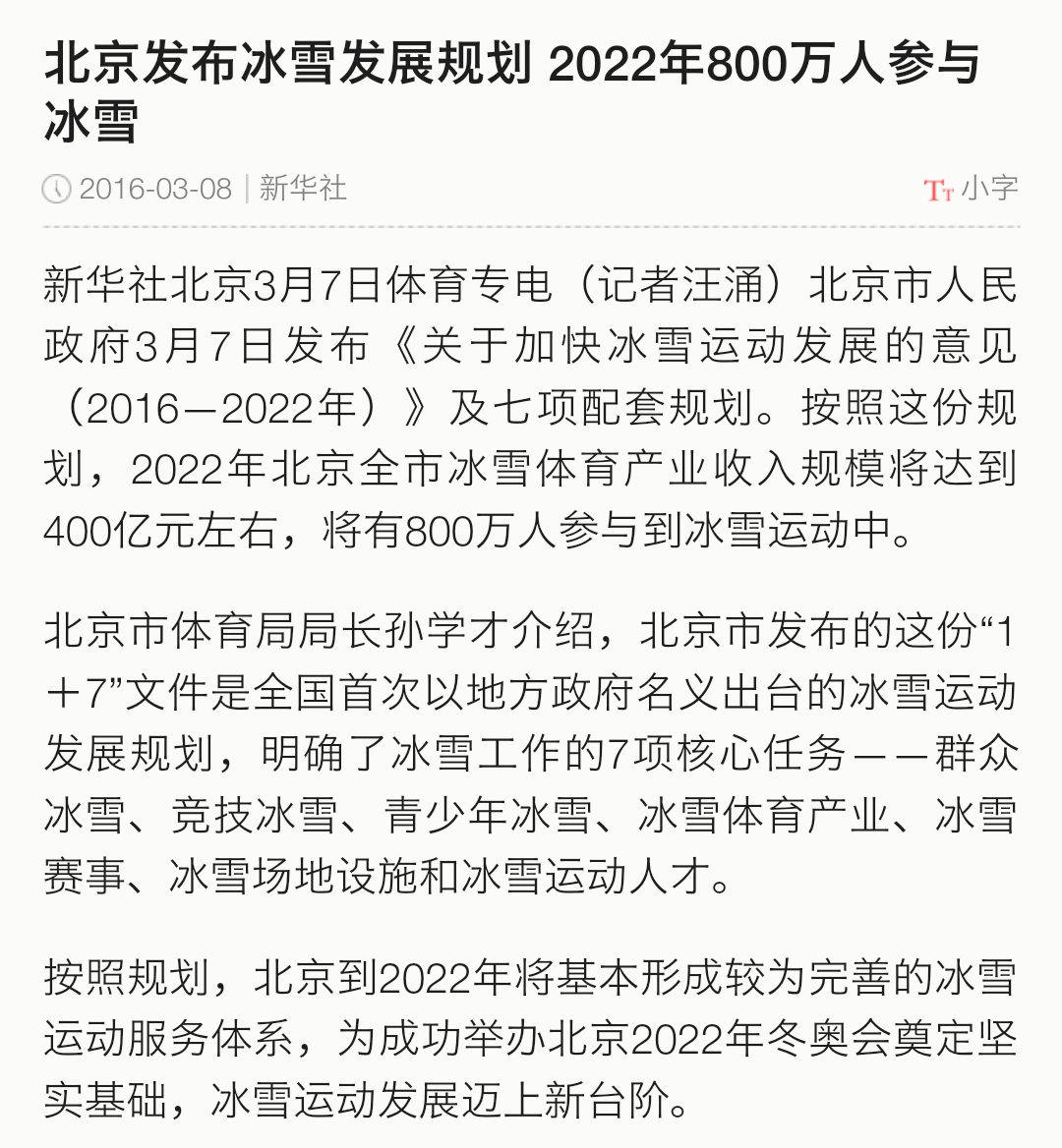

之前一直不懂安踏为什么收购Amer,也很纳闷为什么腾讯也加入这个疯狂的计划。直到看到银河国际提到一点【北京2022年冬奥会】,这一切都可以解释了。

为什么说这个收购计划是财务黑洞?

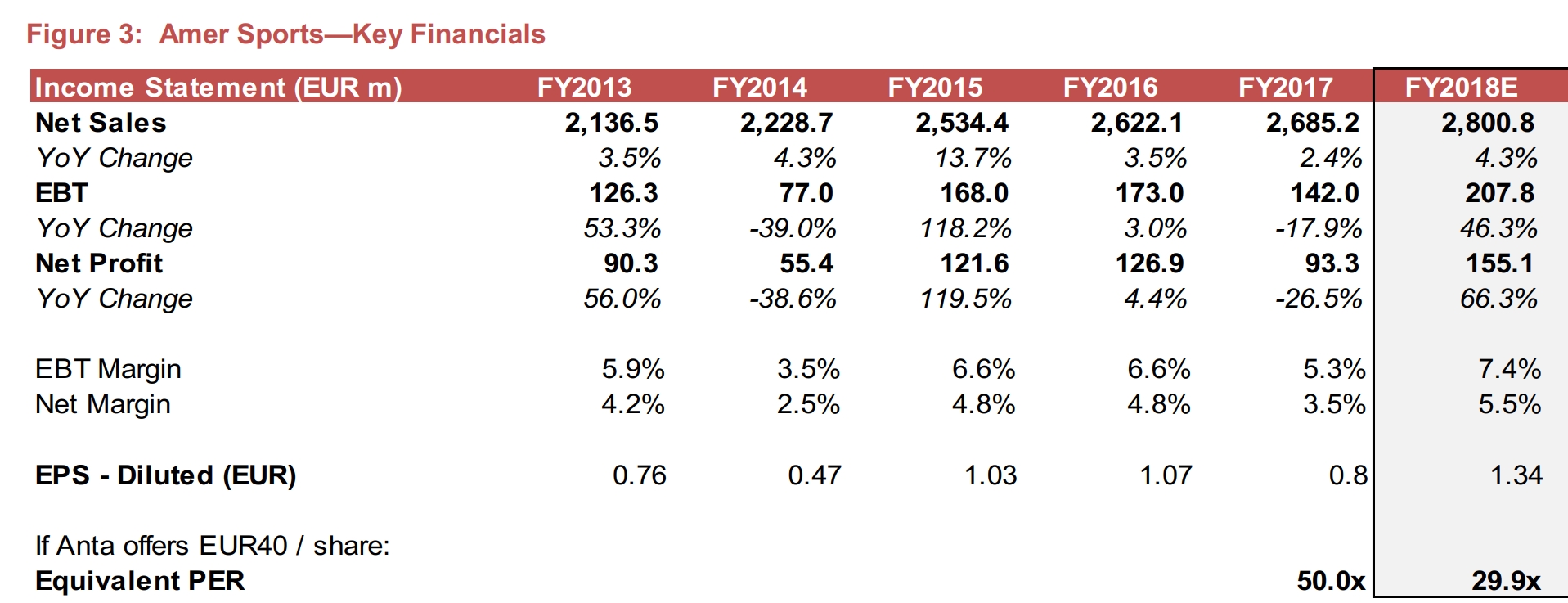

①收购总价370亿,Amer集团去年净利润7亿,收购市盈率五十多倍。 在运动行业风水轮流转的时代,保不准哪天品牌就过时了,收购形成的大量无形资产都是大坑

②Amer集团净负债9亿欧元,汇率风险极大

③虽然旗下有始祖鸟这类极高附加值的品牌,Amer的净利率5%都不到,远低于国际评论水平,安踏净利率都有18%

收购完成后对集团整体资产结构和运营模式都有较大冲击

但是这一切形势都被【冬奥会】这个因素扭转,安踏的战略思考不可不谓之精妙

在国家推动下滑雪等户外运动的比重必然有极大的提升,而这块的运动装备、运动服饰都是国产品牌所欠缺的

李宁经营的户外品牌Aigle和lotto占营收比例不足1%

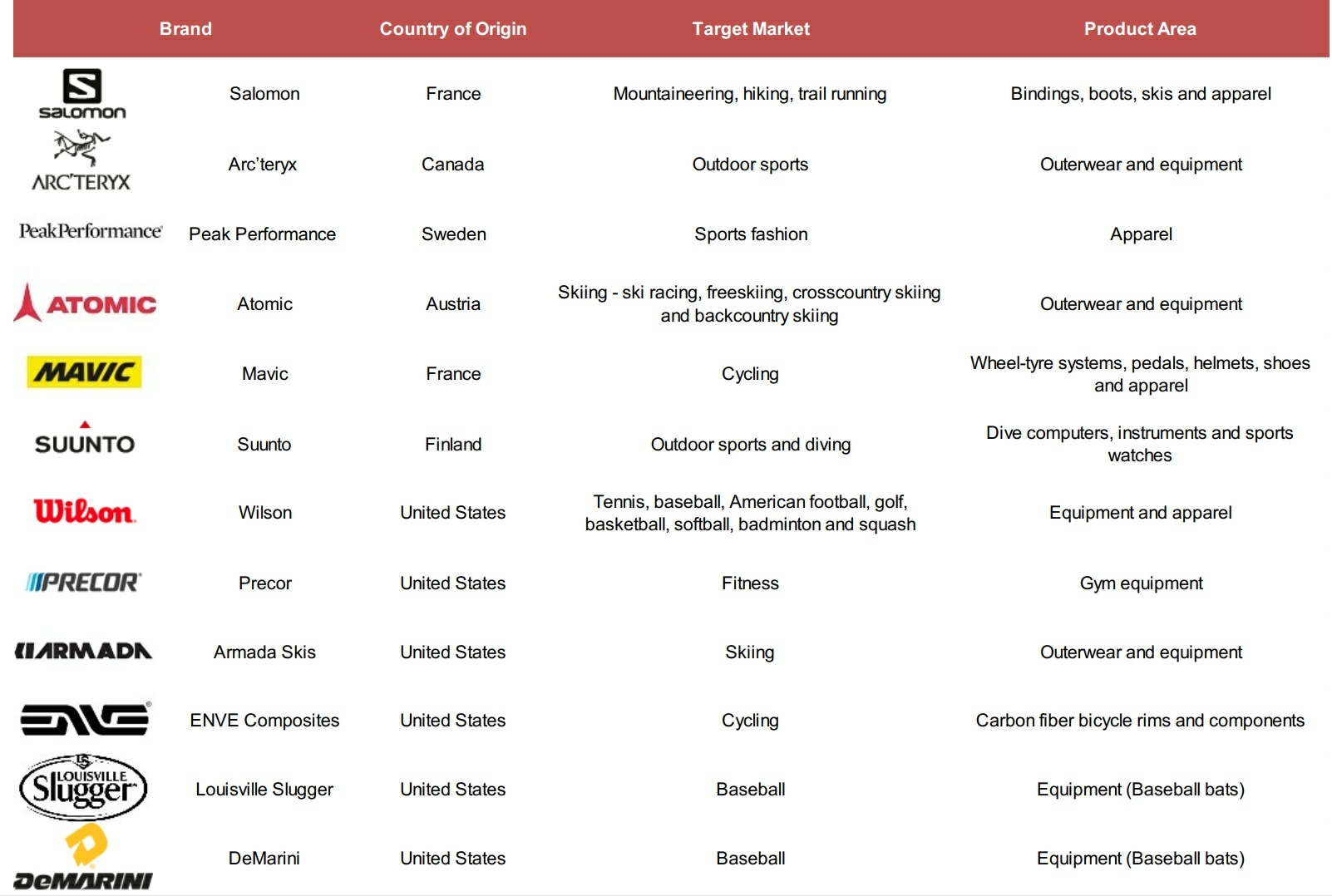

如果安踏充分利用Amer的多品牌矩阵,积累户外产品的运营经验;将采购、供应链整合(目前Amer旗下13个品牌均为独立运营,这也是利润率过低的原因之一),在冬奥会这股东风下必然可以更上一个台阶。

虽然安踏的主品牌的定位和设计难以接受,但是管理层的视野还是值得学习。

$安踏体育(02020)$ $李宁(02331)$

#今日话题#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

- Tony特别帅·2018-12-04精彩感谢分享,安踏这是打算背水一战1举报

- 陈玉歌·2018-12-04港股分析很少人写啊社区1举报

- 杰西几何·2023-09-07五年前的文章,现在从结果证明,安踏决策层的战略眼光不一般!点赞举报

- T2021121074·2018-12-10安踏承诺了amer收购后独立运营,也就是给渠道拓中国市场吧点赞举报