英伟达财报前瞻:最最重要的股票

又要打地球保卫战了,而这次战线不太乐观,不知道英伟达能不能扛起大盘。

下周三盘后,美东时间828下午4:20,英伟达即将公布Q2季报,近期市场经历了暴跌和暴涨,情绪到冰点后有所修复,英伟达等科技股出现了明显反弹,大家又开始好奇:英伟达业绩如何?更重要的是,AI浪潮还能持续吗?

目前,市场对英伟达二季报营收预期区间为270~305亿美元,中值约为286亿美元;净利润预期为150~175亿美元,中值约为160亿美元;EPS预期从0.6到0.7美元/股不等,中值约为0.64美元/股;对三季度的营收指引方面,市场预期为295~360亿美元,预期中值约为315亿美元,净利润预期则为165亿~200亿美元,中值约为175亿美元。可以看见,对其净利率的预测是有轻微下滑的,不过下滑幅度可能会略微好于英伟达给出的指引,显示其对下游强大的议价能力,至于为什么不是上游,那是因为老黄带头提议台积电涨价,当然台积电也确实恭敬不如从命,宣布3nm,5nm等先进制程涨价,6月宣布了一次,8月貌似又要继续涨价了。有人根据台积电销售额和其产品占比(二季度HPC相关占比超过50%)推出,英伟达这次季报料继续轻松超过预期,不过其相关产品的毛利率也会因为台积电涨价,良品率稍低等原因小幅下降。这也符合市场预期。

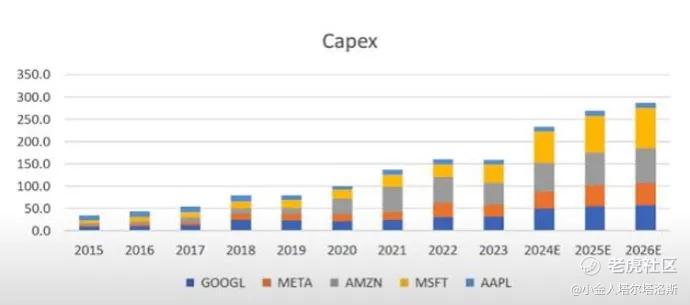

具体项目来看,二季度来自数据中心(GPU,InfiniBand等)料环比继续增长,H100的大量出货,H200的批量交付,部分Blackwell的试安装运营等都对其营收有较大贡献,此前一季度数据中心营收约为226亿美元,而二季度随着出货量增加,预期其营收将会继续增加,且大投行都认为,尽管台积电增加产能,但相关订单依旧紧俏,还在供不应求涨价状态;笔者之前的报告中提到了科技巨头的资本支出问题:今年上半年,微软,谷歌,亚马逊和Meta资本支出增加了50%,总额超过千亿美元,达到1060亿美元,创下史无前例的新高。这些投资中很大一部分用于支持人工智能的基础设施建设。而这些投资看起来还仅是个开始。谷歌和Meta都承诺,未来18个月内将进一步增加投资。市场分析预测,按照科技公司目前投资增长的速度,到今年年底,大型科技公司的人工智能相关投资可能会增加一倍以上。此外,特斯拉也调高了相关资本支出,马斯克用10万张H100建成了号称最强AI超算的系统,要赶超GPT-4o;笔者此前引用巴克莱的研报指出,在AI支出上科技巨头和投资者一样,都有FOMO,而起码到目前,科技巨头的资本支出还在加大,预期对英伟达构成进一步利好。此外,除了GPU,英伟达的CUDA架构是其另一个护城河,笔者此前也写文章讨论过,几乎只有CUDA能适配现在的大模型,如果改用其他的GPU跑AI,那就像用iOS打开windows一样,直接G。除了GPU和CUDA,英伟达还在构建网络系统,现在英伟达的InfiniBand市场份额为90%,而其他的以太网络交换机份额为10%,这方面英伟达的市占率丝毫不亚于AI算力显卡(据说其高端算力GPU市占率约为88%),在跑AI和有关云时,英伟达的InfiniBand的优势相当明显;此外英伟达的近期英伟达还推出了Spectrum系列,后面的万卡,甚至百万卡集群都有赖于此;不过,目前科技巨头都在想办法击穿这些护城河,不光是GPU算力,CUDA架构,还有用以太网取代InfiniBand等,希望摆脱其硬件软件生态等全方位的食物链最上位局面,皮衣刀客领导下的英伟达如何面对这些挑战,确实值得期待。

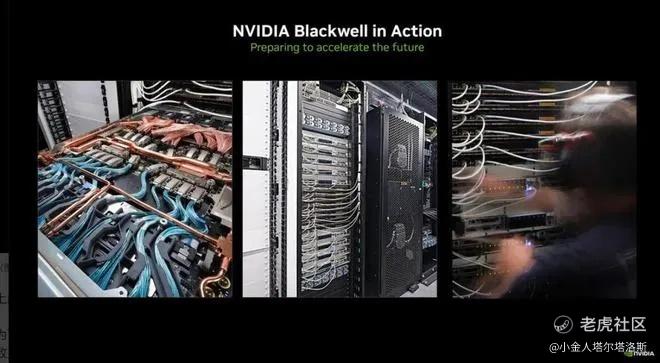

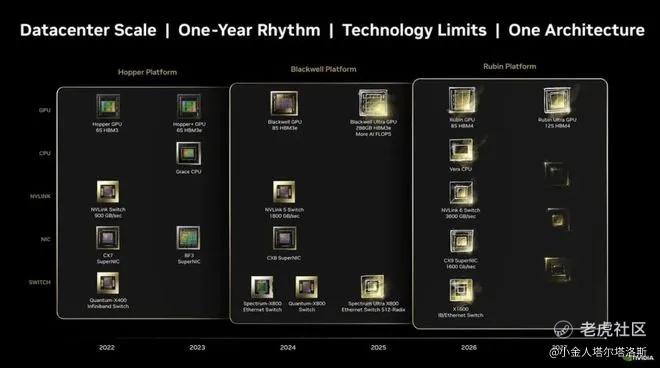

题外话,近期关于Blackwell跳票的传闻很多,有人认为可能要把B100砍掉,而华尔街认为,其推迟出货影响有限,而英伟达官方没有给予正面回应,倒是在官网上发了一些安装了Blackwell的超级计算机,似乎在回击有关传闻;有部分投行甚至写报告说,由于Blackwell系列的成本较高毛利率较低,推迟出货反而会对英伟达的利润率构成利好;当然,在看到订单的数量后笔者认为起码明年英伟达的业绩不用担忧,Blackwell比H系列要更火爆;考虑到Hopper系列的强劲需求和Blackwell的推迟有限,笔者认为,本季度和下个季度英伟达来自数据中心的营收料继续强劲,个人估测这两个季度营收为265/300亿美元,比市场预期要高;明年有关营收增长或继续同比增加50%甚至更高,不过在2026年的增速可能放缓,因科技巨头自研芯片或者采购AMD芯片,资本支出增速放缓等;当然,现在可以不用过度担心,倒是B系列的出货时间,台积电的先进制程扩产需要担心,明年随着TSM先进制程的明显放量,2nm系列的出货等,英伟达供应链上的问题可以有所缓解,而现在大模型参数越来越高,比如Llama4系列可能参数又要是Llama3.1的十余倍,需要非常强大的算力;此外,机器人,自动驾驶,AI制药,天气模拟等需求全面开花,半导体周期景气度料获得显著加强。(注:即使科技巨头现在还在采购H系列GPU,后续可以无缝和B系列GPU,超级电脑搭配,这也是英伟达的软件,生态方面能力的一个写照。)

剩下的业务就是游戏,可视化,汽车等了。此前英伟达最大的营收游戏现在贡献偏少,一季度为26亿美元,环比还有所减少,不过40系显卡依旧火爆,而近期黑神话悟空爆火,许多数码博主做了相关测评,RTX4090的效果遥遥领先,阉割版的4090D也跑出了不错的效果,当然据说10系部分显卡还是“能玩”的,可以不要要求太多。

但40系之后50系显卡一直没有推出,有分析称今年50系或举行发布会,据说其显存明显提升,显容,带宽等也很强,可能采用了Blackwell架构,最强算力芯片下放消费级显卡,老黄的野心可见一斑,再迭代一下可能游戏玩家又要边骂边爆金币;有分析师认为,随着50系列显卡的推出,英伟达未来几个季度游戏收入或有所回暖,单季度游戏收入可能超过30亿美元,对未来整个财年的营收贡献料在110~120亿美元左右,不过整体占比显然大幅下降。

汽车方面,随着智能驾驶的推广,英伟达该方面营收料环比继续增长,不过绝对值可能也仅仅在略高于3亿美元的水平,毕竟这方面他抢不到多少蛋糕(虽然FSD都用H100训练了),不过这方面营收的高低对整体汽车市场健康状况,智能驾驶铺开等有一些暗示作用。专业可视化方面,考虑到N卡太强大了,英伟达自己的业务左右互搏,随着算力芯片,游戏显卡的迭代,英伟达3D渲染业务会让位给H100,Blackwell或者RTX系列显卡,有很多做设计的告诉笔者,他们有关渲染都买RTX 4090回来渲染,效果相当好。目前,笔者预期,英伟达的这些项目总收入约为35~40亿美元,整体环比增长,不过主要是游戏相关业务带动的。

华尔街都纷纷看好英伟达这次财报,在Fact调查的分析师预期中,英伟达第二财季销售额有望达到287亿美元,同比增长112%。Visible Alpha统计的分析师预期显示,英伟达这一季度收入将增长至288.4亿美元;净收入预计将比去年同期增长一倍以上,达到149.5亿美元。2025财年第一季度,英伟达数据中心收入达到226亿美元,分析师预计第二财季数据中心业务营收将达到251.9亿美元,创下新高,销售额较去年同期增长一倍以上。

Wedbush分析师Dan Ives是华尔街最具影响力的科技多头之一,在最新的一份报告中,他将英伟达即将发布的这份财报称为“近年来最重要的科技财报”——“我们认为,下周将是今年股市最重要的一周,也可能是多年来华尔街最重要的一周。”在此之前,英伟达在这一轮AI热潮以来发布的每一份财报,都将自家股价送上新的高位。这一次,Ives也给出了同样乐观的预期,“我们关注的焦点是人工智能的发展和第四次工业革命的科技赢家……科技股上涨的势头已经准备好了”,他预测下周英伟达将再创佳绩。

本周高盛分析师Toshiya Hari也对英伟达的财报发出了乐观预期。这份报告指出,英伟达将继续保持在AI和加速计算领域的强势地位。Hari认为,对GPU等AI基建的需求仍将强劲。近期整个行业出现了一些乐观信号,例如二季度台积电HPC业务占总营收比重首次过半,AMD再次上调AI加速器收入的全年预期。并且,英伟达具有庞大的客户基础。虽然之前Blackwell系列GPU传出推迟出货的消息,但Hari认为其影响不大。Raymond James 、KeyBanc等公司的分析师日前也都表示,尽管有消息称Blackwell芯片发布延迟,但他们依旧认为英伟达将交出一份强劲的财报。Visible Alpha 追踪的 95% 以上分析师对该股给予“买入”评级,一致目标价为144.83美元——这仍较英伟达的最新收盘价高出近12%。除了以上投行,汇丰,美银,花旗等分析师也给出看多报告,纷纷上调目标价,目前华尔街对英伟达的目标价从150~200美元不等,突破前高冲击4万亿美元目前来看似乎问题不大。

笔者对英伟达本季报预期为营收300亿美元,利润170亿美元,同比增速为122.22%和174.7%,净利润增速意料之中的大跌(上一个季度同比增688%),下季度营收指引约为330亿~350亿美元,利润率可能高于此前预期,因H系列GPU火爆且Blackwell系列定价或高于预期,带动整体净利润好于指引,财报后股价或突破前高,但很难大涨,高开低走是最有可能的;未来几年,英伟达的营收复合增速或为40%~45%,明后年有所放缓,在2027~2028年再次加速,对应的相关估值为35~42PE,高于标普大盘和纳指100,但在行业中不算高,PEG或持续低于1。不过,英伟达的潜在风险也不少,包括AMD的算力芯片竞争,科技巨头自研GPU和TPU,AI投资过度,应用有限等;华尔街尽管指引乐观,但对AI的应用,盈利等却还有些怀疑,当然老黄肯定会继续看好的,包括英伟达自己,也在软件硬件数据库云应用端全用上,避免重蹈思科覆辙。至于AI要多久出明显成果,我也不知道,但现在一切都还在早期,除了GPT之外,个人确实感觉到了一些AI的实际应用,按照现在算力的迭代速度,可能明后年会有更强的应用吧,站在十年甚至更久的维度上,AI革命应该还在超级早期,后续对生产力的提升会远高于想象,我们对短期可能太乐观,对长期可能又太悲观。

笔者持有英伟达股份。 $英伟达(NVDA)$

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。