速腾聚创上半年财报:ADAS激光雷达销量增长近5倍,公司营收增长121%,毛利超13%

$速腾聚创(02498)$ $比亚迪(002594)$ $特斯拉(TSLA)$ 北京时间8月15日,港股激光雷达第一股速腾聚创发布了2024年上半年财报。

财报显示,作为集团主营业务的激光雷达产品,2024年上半年销量为24.34万台,同比增长415.7%。其中,用于ADAS应用(也就是车载激光雷达)的销量为23.45万台,同比增长487.7%(接近5倍),用于机器人及其他的激光雷达产品销量为8900台,同比增长21.9%。

1、在总营收方面:在2024年上半年,速腾聚创总营收达到了人民币7.27亿元,同比增长约为121.0%。

解读:总营收同比增长121.0%,增速远高于主营业务激光雷达产品销量同比增长的415.7%,这意味着激光雷达的单品价格仍然在下降。实际上,速腾聚创的ADAS激光雷达单价,已经从2023年上半年的3700元左右,下降到2024年上半年的2600元左右。在可以预期的将来,或者数个年度财报内,这个数据仍旧将继续下降,直到1000元左右。

2、在毛利率方面:在2024年上半年,速腾聚创整体毛利率为13.6%,同比提高了9.7%了。

解读:这意味着随着产品销售规模的扩大,在成本下降方面(包括管理成本、生产成本、销售成本等),速腾聚创做到了比单价下降的速度更快,才能让毛利进一步的提升。这对改善公司财务情况有着至关重要的作用。

3、在盈亏情况方面:在2024年上半年,速腾聚创仍旧录得净亏损,亏损额为2.68亿元,同比2023年同期净亏损7.68亿元减少了65.2%。

4、在研发投入方面:在2024年上半年,速腾聚创的研发支出为3.13亿元,同比2023年同期的2.46亿增加了27.2%。

解读:把盈亏情况和研发投入放在一起来看,在2024年上半年,速腾聚创的研发投入3.13亿元大于净亏损的2.68亿元。这意味着,速腾聚创一旦减少研发将会大幅度减少净亏损情况,甚至可以实现盈利。当然了,作为技术驱动的公司,尤其是激光雷达的产品远未到技术定型的阶段,仍处于激烈的产品技术迭代阶段,高强度的研发投入仍将继续,这会影响到速腾聚创的财报。

5、在订单和定点方面:截止至2024年6月30日,速腾聚创获得了22家整车企业和一级供应商累计80款车型的量产定点订单,并未其中12家客户的29款车型实现SOP。在财报电话会上,速腾聚创CEO邱纯潮表示,智能驾驶成为汽车行业竞争的焦点,随着20万以上车型的应用逐渐成熟,20万以下这一汽车主力销售区间的需求也在逐步渗透,让配备激光雷达的L2+车型数量将显著增加。同时,L3以上级别自动驾驶让单车激光雷达的数量大幅度增加(补充:主要是1+N的技术方案,一个主激光雷达+N个补盲激光雷达的技术方案)。市场还会从中国市场拓展到全球市场(补充:速腾聚创7月11日官宣拿到雷克萨斯纯电车型的定点)。

解读:这意味着速腾聚创握在手中的订单储备还是充分的。更多搭载激光雷达的车型,搭载更多激光雷达的L3及以上的车型,都让激光雷达的市场规模在增长。同时,量产车型搭载激光雷达的车型绝大部分集中在中国,这意味着,一旦海外车企搭载激光雷达,将会大幅度拓展市场规模。目前,包括速腾聚创在内的激光雷达公司,也开始拿到了海外主机厂的定点。同时,速腾聚创CEO邱纯潮在财报电话会上还表示,全球最大的新能源车企,即将在下半年推出多款搭载速腾聚创激光雷达的车型。毫无疑问,这就是比亚迪,而且是比亚迪的主力车型要搭载激光雷达了。

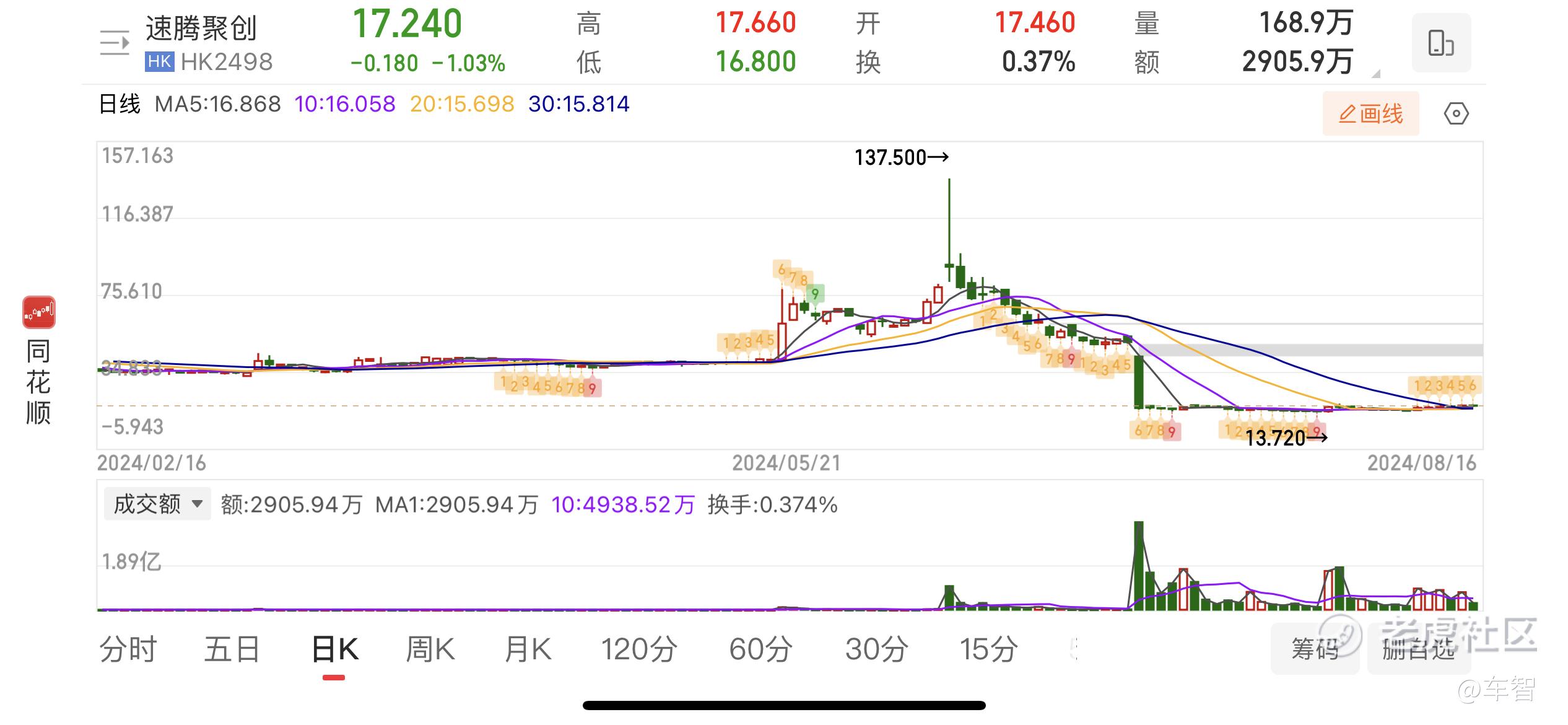

6、在股价和回购方面:在2024年7月5日解禁日当天暴跌68.56%后,速腾聚创的股价来到了15元左右的价格区间,同时,当天晚上,速腾聚创公告称将回购不超过2亿的股票。在随后的几个交易日内,速腾聚创连续进行了回购操作,最新一次回购发生在7月15日,根据公告显示,速腾聚创累计回购了319.25万股,占公司已发行股本的0.71%,累计回购金额超过5000万。目前,速腾聚创股价从最低点的13.72港元回升到了目前的17块港元左右。

解读:作为最快推出回购计划的港股,速腾聚创尽了维护股价稳定的责任。作为二级市场投资人,要清晰的认知到,速腾聚创目前还面临一众需要套现的投资人和公司持股员工,这些人的持股成本可能会更低。目前,速腾聚创市值约为78亿港元,折合美元约为10亿美元,另一个美股上市的激光雷达公司禾赛,最新收盘市值为5.6亿美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。