蒙眼狂奔的快手,追不上抖音的节奏

估值超500亿美元,或创造自2019年以来香港最大IPO的"短视频第一股",正经历一场看不见硝烟的大战!巨头激斗,谁能笑到最后?

01,"蒙眼狂奔"后遗症

一路高歌猛进,努力突破圈层"向上攻"的快手,一直以来,最大的"心病",还是主流群体对其APP的印象:

粗糙,土味,LOW爆,低俗,审丑…

这些标签一路伴随快手的成长,早已根深蒂固在快手的"基因"里,想摘掉,谈何容易?

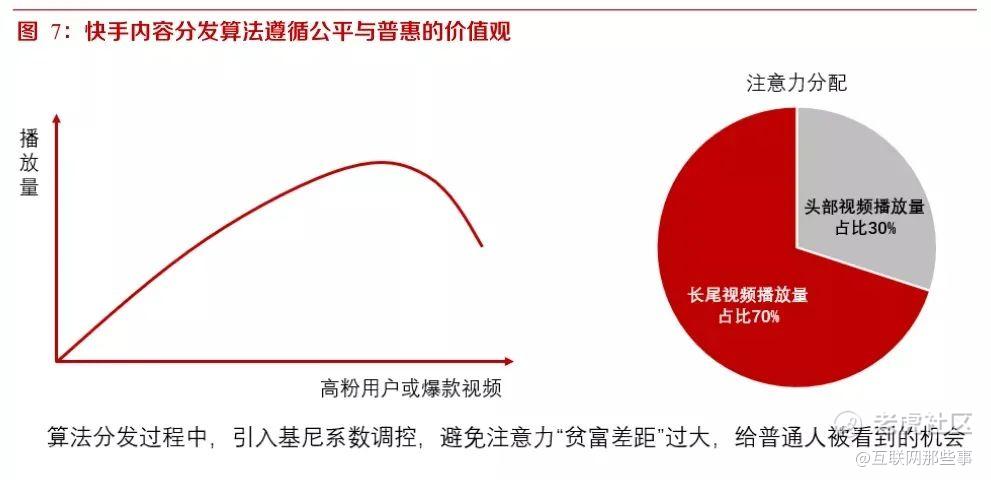

遵循丛林法则,让产品野蛮生长的伪"佛系"价值取向,赤裸裸诠释了"公平普惠"原则的真相。

一个充斥着土味模仿、自虐视频、低俗段子的APP平台和为博眼球博流量无底线的各类主播。却被快手美化成真实世界的投影。不禁要问,快手肿么了?

诚然,真实世界里远没有那么多光鲜亮丽。但也不会进入快手江湖的"底层乱斗"。

好在,如今的快手,正想尽一切办法,与土掉渣的过去挥别,但变了味的快手,还会是城乡青年的第一精神粮站吗?

过去几年,快手的去中心化有口皆碑,任你是18线城市36线乡村里的放牛娃,还是北上广深格子间的职场精英,在快手,获得的算法关照都一视同仁。你只要有"一技之长",或者哪怕就如白开水般的唠家常,都会得到曝光。

而如今,这些快手最忠实的拥趸们已经发现,平台已经把越来越多的流量倾斜给到了头部网红主播等KOL与花高价请来的明星或企业家们,快手的"话语权"又开始呈现中心化趋势了。当然,后文还会分析背后的原因。

董小姐快手带货64亿

而这一切,还建立在内容质量没有根本改变的基础之上,那么,只能理解为是官方算法的刻意为之了,说好的公平普惠呢?

盛极必衰,但在短视频江湖,快手还远没到盛极之态,而异军突起的后来者抖音,成了左右快手短视频龙头地位的最大黑马,抖音高开高走,DAU直飙7亿,而持续徘徊在3亿附近的快手,早显后劲不足。

电商GMV规模与网红主播的素质上,快手与抖音差距更明显,辛巴事件的负面影响至今仍在弥漫。

如何修复这些病症,成了摆在快手面前的一大难题,快手虽远没到中年危机的程度。但可以确定的是焦虑感与日俱增,如影随形,快手急了。

02,"短视频第一股"IPO真相

我们不谈500亿美元估值的水分,先照例来分析一下,快手急不可捺去IPO的动机。

快手真的不差钱?

资本宠儿,地主家有粮,"40亿砸春晚"的快手一度给人财大气粗的印象,悉数下来,自上市以来,快手共经历了9轮融资。

除了天使投资人五源资本外,还有腾讯投资,DST,红杉中国,DCM,顺为资本,CMC资本,云峰基金等一系列知名投资机构的身影。

图源:天眼查

截至IPO前,快手前三大股东依次为:腾讯持股21.567%,5YCapital持股16.657%,CEO宿华持股12.648%,你看看,腾讯是最大的金主爸爸,快手几时会为钱愁?

商人逐利是天性,这些投资机构投资快手的最核心目的是为了回报,这对于持续亏损不断烧钱的快手来说,IPO上市是唯一的选择,这是动机之一。

快手真的赚钱吗?

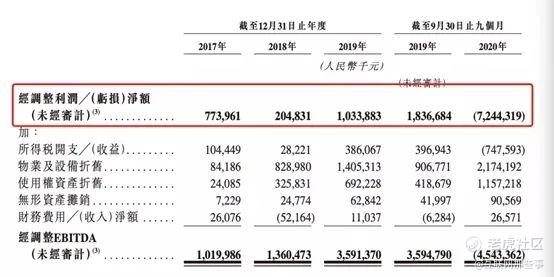

一直以来,快手的盈利能力饱受争议,2017年至2019年,其净亏损分别为200.45亿元、124.29亿元、196.52亿元。经调整净利润分别为人民币 7.77 亿元、1.82 亿元及 13 亿元,截至 2020 年 6 月 30 日止六个月,净亏损高达680亿,经调整净亏损为人民币 63 亿元。2020年前三季度经调整后的亏损净额为73.9亿元,全年亏损额官方数据尚未公布,预估破百亿。

一面是巨额亏损,一面是持续烧钱:

图源:快手招股书

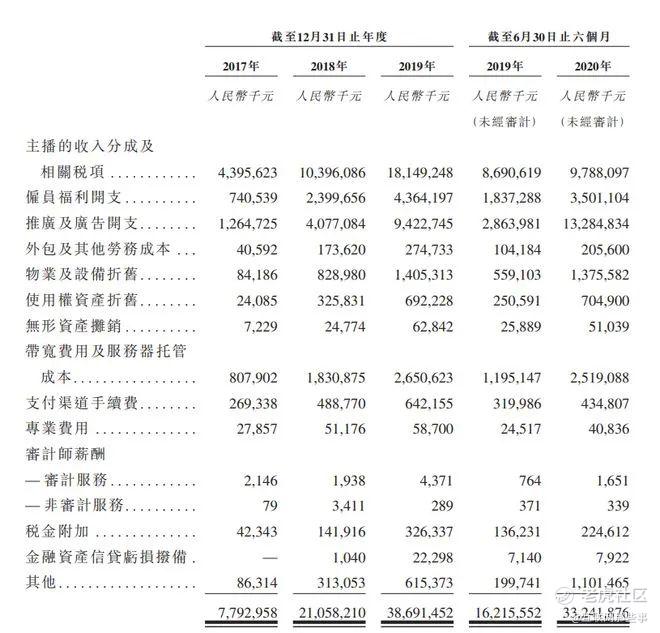

2017年,快手推广及广告开支费用达12.6亿

2018年,快手推广及广告开支费用达40.7亿

2019年,快手推广及广告开支费用高达94.2亿

2020年仅上半年,这一项费用已高达132.84亿

其中,17到19年的营销推广费用主要在品牌推广,联合营销,综艺硬广及各类赞助费用,据快手招股书显示,2020年上半年,快手突破130亿的广告开支,主要是因为大力推广极速版快手和其它APP及品牌营销开支。

除此之外,快手的总负债额也在不断增加。2017 年~ 2020 年上半年,其负债总额分别是 298.79 亿元、521.84 亿元、881.43 亿元和 1747.09 亿元。由于优先股占快手负债总额的比例约为88%。经调整剔除后,快手期内负债总额分别为32.27亿元、49.73亿元、186.99亿元及212.12亿元。

三回合下来,快手资金缺口越拉越大,为填补"财务窟窿",更为了可持续发展,IPO上市成了"续命"良方,此为动机之二。

为什么快手(目前)不挣钱?

—浅析快手的两大抓手

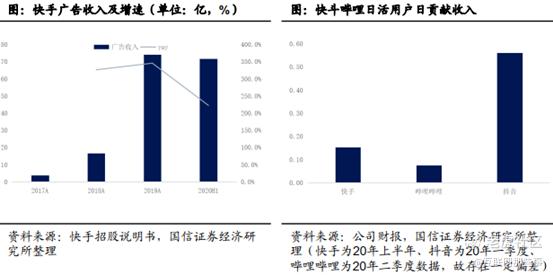

直播打赏毫无疑问,是快手最核心的收入来源,这也是其第一把抓手。

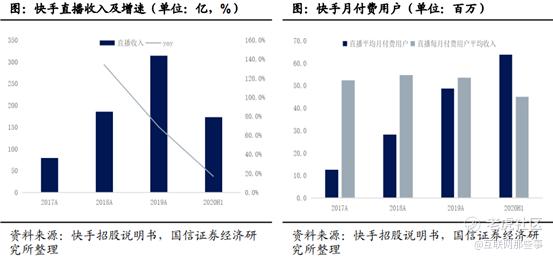

2016年上线的快手直播如今已经拥有1.7亿直播日活用户,这是基本盘,商业模式也简单粗暴:用户通过购买快手的虚拟物品获得收入分成。直播平均每月付费用户达6400万,用户每月平均打赏45.2元。

2017年,直播收入79.49亿元,占快手总收入比重为95.3%,

2018年,直播收入186.15亿元,占比91.7%

2019年,直播收入314.42亿元,占比为80.4%

2020年上半年,直播收入173.49亿元,占比69.5%,较去年同期 的86.9%下滑了18个百分点。

截至2020年前三季度,直播收入253亿元,占比为62.2%。

截止2020年上半年,快手的ARPU(单用户平均收入)从2018年的54.9元下降到今年上半年的45.2元,打赏金额占比下降到了68.5%。当然也主要受疫情影响,导致直播打赏与付费用户的比重都在下滑。

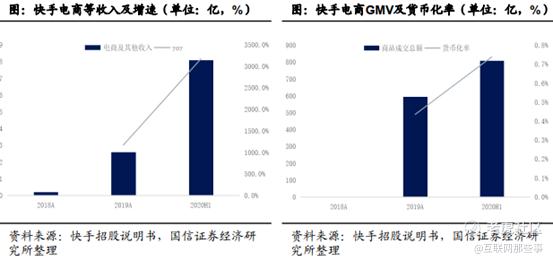

单纯的直播打赏显然成了快手商业变现的瓶颈,快手遂开始了商业化与电商发展相结合的深度尝试,也就是第二把抓手—发力电商。

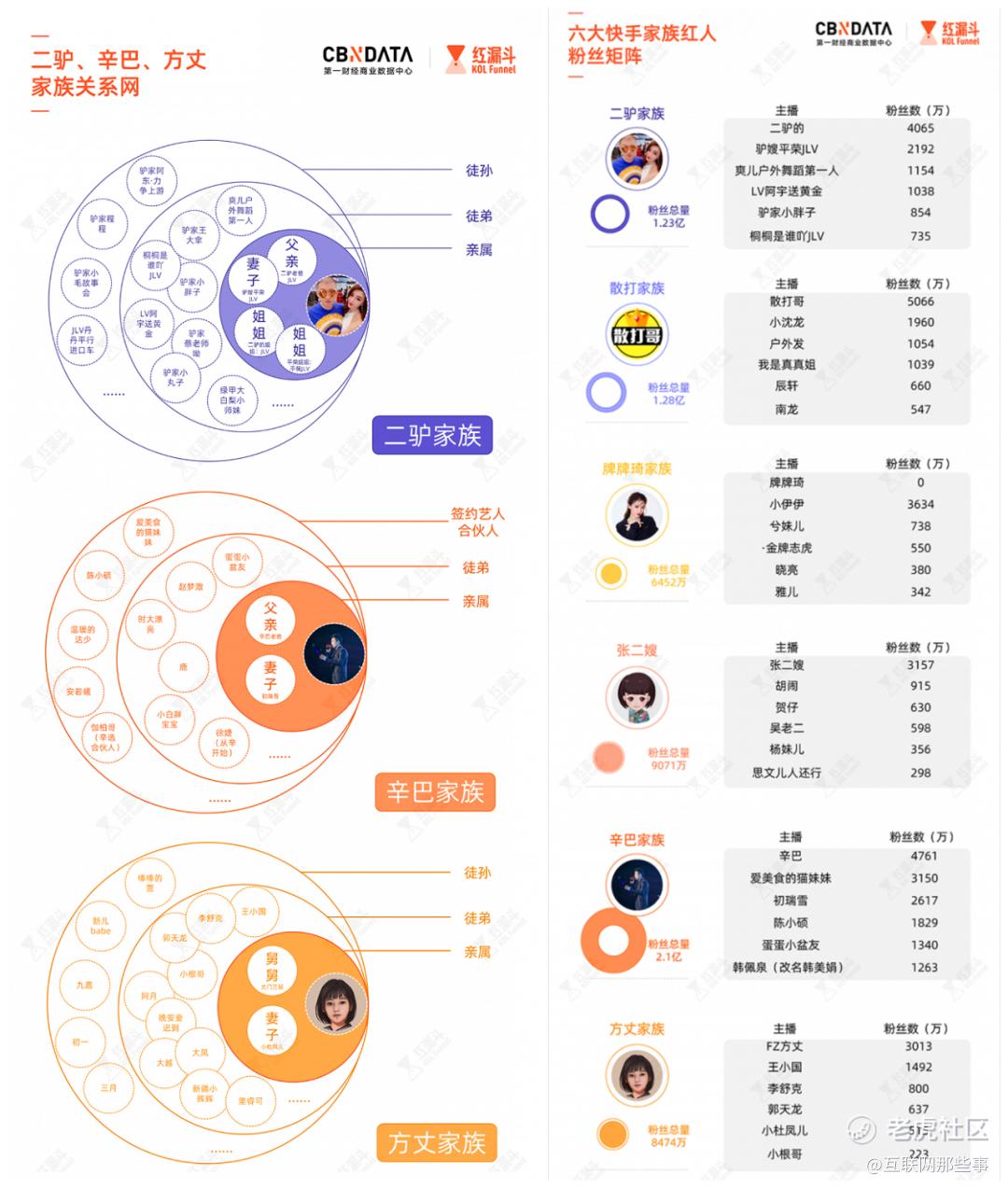

毫不夸张地讲,是头部主播团队撑起了快手的电商江湖。辛巴、散打哥……等"六大家族",单日带货销售额就能破亿,11月1日,辛巴双十一专场,12小时直播销售额达18.8亿元,创造历史。

制图:红漏斗,数据源:快手官方,统计截止日期:2020年6月

但是,与直播打赏相比,目前电商收入的贡献占比还相对较低,原因后文还会深度分析,先来看一组数据,当然,好在正呈上升趋势,说明抓手的方向对了。

2017年,其它服务收入占比0%

2018年,其它服务收入占比0.1%

2019年,其它服务收入占比0.6%

2020年上半年,其它服务占比3.2%

( 注:其他服务收入包含电商、网络游戏及增值服务等项目)

正因为第二把抓手还有巨大的成长与优化空间,暂时还不能帮快手扭亏为盈,而IPO后的50亿美元的募集资金,激活新业务,发力广告与营销宣传,APP推广都是需要砸真金白银,快手当然也为钱而愁。才是当下快手急需的鲜血。此为动机之三。

03,生死大敌当前,快手可有赢面?

"短视频第一股"的名头虽然被快手抢到了,但是,快手也不敢公然宣称自己是中国第一短视频APP,因为有另一匹黑马的存在。

2016年才上线的抖音,是名副其实的后起之秀,仅仅3,4年光景,已经做到了2倍于快手的日活,堪称短视频领域的绝对黑马。不过,最早抖音与快手都是"泾渨分明",一个上攻一二线,一个下沉四五六线……

但随着业务的拓展与融合,抖音也开始往下打,快手也在往上走,这2个APP的用户也开始了重合,截至2020年前三季度,两个平台的用户重合度已经接近50%,存量搏杀大戏提前来临,火药味也更浓烈。

你中有我,我中有你的大背景下,这厢快手刚递交IPO申请,那边字节跳动就放风欲拆分抖音单独上市或者与头条西瓜打包上市,目标市值更是高达1800亿美元,是快手的三倍之多,甚至有小道传言,消息出来的当晚,宿华就开始了整夜失眠……

短视频一哥地位遭到抖音的强烈冲击,快手再也不能一家独大,这还仅仅是国内市场,在海外市场,tiktok的惊人表现更是令Kwai项背难忘。

从DAU与MAU对比图已经难发现一个关键问题,抖音这增速曲线已经甩了快手一条街,如何提升用户粘性,保存现在活跃用户?

如何提升内容创作者的创作价值来吸引新用户?如何讲出足够动听与精彩的故事吸引新投资,都是摆在快手面前的难题。

拿电商布局来说,抖音早拿下了支付牌照,而快手正通过曲线收购持牌支付机构的方式来间接获得支付牌照,可以说又走在了抖音的后面。

好在,快手也并非全落下风,在直播电商这块,快手认人不认货,抖音是认货不认人。简单讲就是,快手只要头部网红家族稳定,那么依托用户基本盘。抖音不管请哪个大咖来带货,用户更多关注的是产品,带货主播对用户购买行为的主导力远逊于快手。

另外一方面,快手的GMV体量稳中有升,2020年前三季度,快手GMV已达2041亿人民币,全年目标2500亿不出意外将如期达成,整体看GMV总体量还领先抖音小几百亿的规模。

制图:网经社

快手认人(主播)是把双刃剑,优势前面已提到,下面来看缺点,别瞧不上辛巴们怒吼式直播,快手的受众就吃这一套。但也正因为受众认主播,进一步强化了快手六大家族的绝对话语权,快手平台在直播分成比例的敲定上处于劣势。而具有强议价权的抖音与头部主播的分成与抽佣比例,谈起来可就比快手轻松多了,你不听话?大不了我换一个主播,只要产品好,价格实惠,用户照样买单……

就连抢人,快手都落于下风,原滴滴网约车平台公司执行总裁陈熙离职后,字节跟快手都第一时间抛去了橄榄枝,可最后陈熙选择加盟字节跳动,并担任抖音火山版负责人。陈熙的选择,其实已经直接流露出一个行业高管对这两家企业的价值倾向与内心评级了。

当然,下定了破圈决心的快手,在明星营销层面的大手笔,还是可圈可点的,动用大量人脉并花重金把周杰伦请到了快手入驻,这在中文社交平台还是破天荒第一次,早前微博头条等所有社交媒体平台都向周董抛过橄榄枝,但最后只有快手得手,不得不说,快手还是有点独门手段的。

好不容易请来的巨咖,不资源(流量)倾斜,怎么说得过去?这也很好地解释了,明星或企业家们在快手带货创造的"漂亮"数据

……

除了来自抖音的直接威胁,还有来自金主爸爸的"倒吸血"。

你没看错,马化腾对短视频一直未死心,大手笔投入的微视没能掀起风浪,就转而倾巨量资源押注视频号,坐拥微信超过12亿月活的流量池的视频号,在7月份的DAU已经达到了2亿。

张小龙朋友圈截图

还有个微妙的细节,7月份前后,正是快手大手笔市场投放的阶段,结果DAU数据不升反降,谁抢了快手的日活,一目了然。

另外,基于强社交关系的视频号比任何短视频平台都有的一个独家优势是,即使UGC内容质量不高,只要你的微信好友数量足够,那么你的观看与互动(展示)都不会差,这一点,包括快手在内的任何短视频平台,都只有流口水的份。

前有抖音,后有腾讯,还有一个B站在虎视眈眈,快手想一家独大,比登天还难!基于以上分析,中国的短视频赛道,未来还将长期保持两超多强的格局。

尾声:

短视频平台的本质说到底是用户心灵的寄托,然后才到社交与电商的属性层面,一千人眼里有一千个哈姆雷特,同样,在短视频平台上,你也能见到一千种活法,每个人都在展示自我,每个人都渴望被关注,每个人也都在寻找值得关注的对象,这就是生态江湖。

不管抖音、快手还是视频号谁将来成了无争议的视频一哥,用户的基础需求,从来不会变,而且,最终的方向一定是人的价值的凸显和商业价值的最大化,短视频平台终将为素未谋面的你我他提供连接的纽带。

5G时代,短视频还将迎来第二春,这些上牌桌的对手们,谁能弯道超车?下一个5年,见分晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。