电子烟品牌龙头雾芯科技赴美上市,行业成长性堪比新能源车

电子烟品牌第一股雾芯科技日前递交招股书,计划在纽交所上市,公司旗下电子烟品牌为悦刻,根据CIC报告,按零售额计,在2019年和截至2020年9月30日的前三季度,悦刻是中国排名第一的电子烟品牌,在封闭式电子雾化设备中的市场份额分别为48.0%和62.6%。根据CIC在2020年9月进行的调查,悦刻的品牌知名度排名第一,在中国电子烟用户中的心智占有率达67.6%。截至2020年9月30日,公司与110个授权分销商合作,拥有专卖店超5000家,零售店超10万家,覆盖全国250多城市。

公司于2018年1月成立,成立之初即获得了源码、IDG资本的加持,并推出拳头产品,与$思摩尔国际(06969)$ 合作量产,从而迅速抢占市场。而竞争对手如雪加、柚子、魔笛等则是在2018年末及2019年初才开始面向市场,受益于悦刻的先发优势,2019年公司市占率已经达到44%。2019年11月线上禁止销售电子烟,公司在原有超1500家专卖店的基础上着力发展线下渠道,截至2020年9月30日,公司拥有超5000家专卖店,线下优势明显。

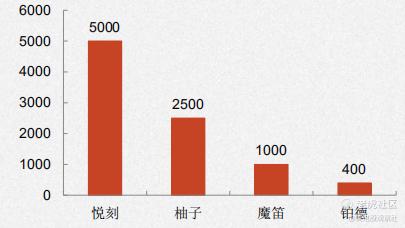

在线上禁售电子烟的政策下,线下布局成了制胜关键。悦刻渠道主要包括授权商和专卖店,其中,专卖店主要布局在人流密集的核心商圈,能够有效获取新用户,且月流水较高,根据专家访谈,专卖店贡献收入占比在60%-70%,而授权店主要为老客户提供烟弹销售,覆盖便利店、KTV、酒吧等场景,月流水较低。2020年在疫情压力下,公司凭借独家代理商$爱施德(002416)$ 实现逆势增长,1-5月新增1000家店,进一步拉开了与其他品牌的差距,截至2020年9月30日,悦刻拥有5000家专卖店,而柚子、魔笛、铂德分别为2500家、1000家及400家。

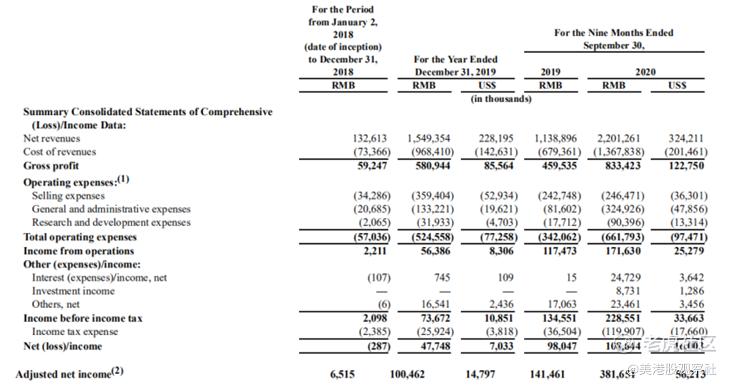

财务数据上看,2018年、2019年及2020年前9个月公司分别实现收入为1.33亿元、15.49亿元及22.01亿元,2019年、2020年前9个月增速分别为1068.33%、93.28%,同期实现Non-GAAP净利润分别为651.5万元、1.00亿元及3.82亿元,同比增速分别为1442.01%、169.79%。由于2019年销售开始转向线下,产品毛利率有所下降,2018年、2019年及2020年前9个月对应毛利率分别为44.68%、37.50%及37.86%(对比中国烟草60%以上的毛利率),2020年毛利率企稳,同时,线下营销费用相比线上有所收敛,2018年、2019年及2020年前9个月对应营销费用占收入比例分别为25.85%、23.20%、11.20%,带动利润增速高于收入增速。

而在现金流方面,公司2018年、2019年及2020年前9个月经营现金流分别为-97.7万、3.38亿、12.99亿元,改善明显,已经可以为线下渠道布局稳定输血。2020年前9个月公司现金投资支出达26.42亿元,扩张步伐较快,截至2020年9月30日,账上现金、现金等价物及限制性现金为5.47亿元,无法满足扩张所需资金,有较大的融资需求。

电子烟是一种模仿卷烟的电子产品,有着与卷烟一样的外观、烟雾、味道和感觉。它是一种以可充电锂聚合物电池供电驱动雾化器,透过加热油舱中的烟油,将尼古丁等变成蒸汽后,让用户吸食的一种产品。按类别可以分为开放式电子雾化设备、封闭式电子雾化设备及加热不燃烧式雾化设备,其中封闭式电子雾化设备由于其便携性及高性价比,是目前替烟主要的增长动力。

根据CIC报告,全球替烟市场规模2019年达到631亿美元,2016年至2019年年复合增速为26.3%,预计到2023年规模达到1240亿美元,2019年至2023年年复合增速达18.4%,其中,电子雾化设备(包括封闭式、开放式电子雾化设备)规模将达到820亿美元,2019年至2023年年复合增速将达到23.5%,超过行业增速。

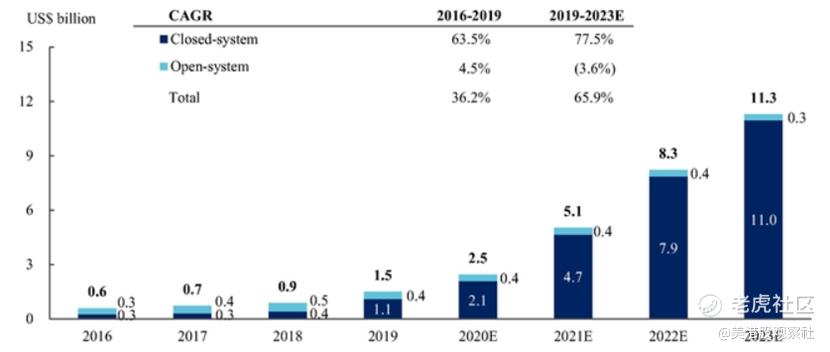

近几十年来,电子雾化设备的用户渗透率一直在稳步增长。根据CIC报告,美国、英国和中国的电子蒸汽用户渗透率(定义为电子雾化设备用户数量除以成人可燃烟草产品用户数量)从2016年的21.2%、34.4%和0.4%分别增长到2019年的32.4%、50.4%和1.2%。比较来看,中国相对美国和英国的渗透率非常低,也具有更快的增速和成长空间。根据CIC报告,中国的电子雾化设备规模2019年为15亿美元,预计到2023年达到113亿美元,2019年到2023年年复合增速达到65.9%,其中,封闭式电子雾化设备是主要的增长动力。(不过,按照悦刻2019年15.49亿元收入,在封闭式电子雾化设备中的市场份额为48.0%计算,封闭式电子雾化设备行业规模为32.3亿元,按6.5汇率计算,为4.96亿美元,跟下图中封闭式电子雾化设备2019年11亿美元规模相差较远,数据似乎没有对上)

此外,中国2019年有2.867亿烟民,按照30%的渗透率,2年更换一次烟杆(250元/支),每月3枚烟弹(烟弹均价99元/3枚)计算,行业潜在市场规模为1129亿元人民币,相较2019年15亿美元规模有12倍成长空间,成长性堪比新能源车,对比悦刻2019年15.49亿元的收入规模,如果按照50%的市占率计算,公司潜在收入达565亿元,相比2019年增长35倍。

鉴于公司的现金流情况、线下扩张及行业巨大的成长性,此次上市融资能够支撑公司的线下扩张,抢占市场份额,进一步巩固公司在电子烟市场的龙头地位。不过,电子烟行业正处于监管收缩的时期,政策风险是目前主要的风险,这也是电子烟和新能源车行业10倍成长空间下的重大区别,前者是受监管不断限制,而后者是监管不断促进。

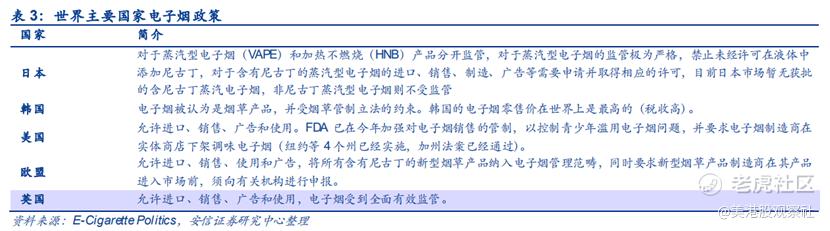

全球来看,美国目前的电子烟监管以向PMTA申请为主,同时纽约州、密歇根州、马萨诸塞州、华盛顿州、俄勒冈州、蒙大拿州等禁止调味电子烟的销售。欧盟和英国的电子烟监管较为有效,体制更为健全,将所有含有尼古丁的新型烟草产品纳入电子烟管理范畴,进入市场以申报为主。日本对于加热不燃烧(HNB)产品尚未有明确政策出台,但对于含尼古丁蒸汽电子烟却较为严格,目前暂无获批的含尼古丁蒸汽电子烟上市。

监管收紧对电子烟公司估值打击较大,如美国电子烟龙头JUUL在监管打击及一系列调查下,估值已经大幅缩水,从380亿美元缩水到100亿美元。

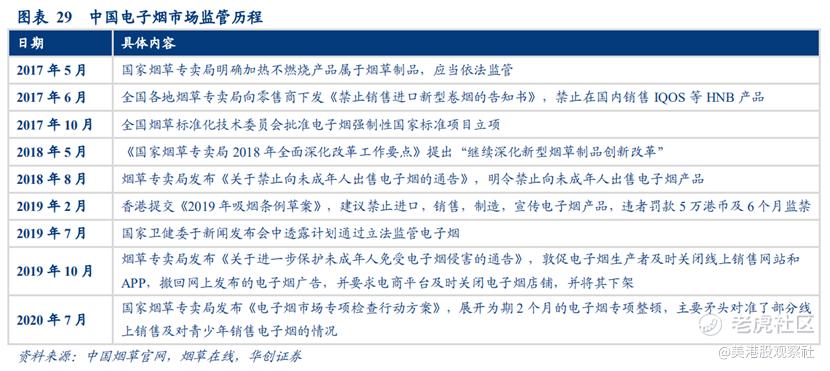

国内电子烟监管也在不断强化。2017年5月,国家烟草专卖局下发文件将HNB纳入监管范围,禁止IQOS等HNB产品在国内进行销售,之后多次强调加强新型烟草制品研发。2018年8月,烟草专卖局发文,明令禁止向未成年人出售电子雾化烟,2019年10月又发布通告禁止电子烟线上销售及线上宣传,并于2020年7月再次开展了为期两个月的电子烟专项整顿,对电子雾化烟不断加强行业规范。另外,控烟政策方面,目前杭州、深圳、南宁、武汉等城市已经明确将电子烟列入公共场所禁止吸烟条例管控范围,北京在2020年7月也邀请专家研讨电子烟问题,未来可能将电子烟纳入管控范围。根据全国标准化管理委员会官方网站,目前电子烟强制性国家标准项目仍处于审查状态,国家烟草专卖局为组织起草部门。

电子烟纳入审查体系乃大势所趋,产品能否过审也许是未来影响各大品牌发展的关键因素。

此外,税收问题也可能成为未来影响公司盈利的问题,目前普通烟草的综合税率在60%左右,而电子烟还被视为是普通消费品,其综合税率不到20%,而一旦未来电子烟被归类为烟草,将会被征收重税,这是未来可能爆发的重大利空。而且,烟草税是我国财政收入的重要组成部分,2019年烟草行业实现工商税利总额12056亿元,工商税利占我国全年财政收入比例达到6.3%,与国家争利在行业发展前期可能不成问题,但是等到行业规模足够大,该问题也越发突出,而电子烟公司的竞争者也将从同行变成中烟等传统烟草巨头。

当然,监管收紧,尤其是线上禁售电子烟也有利于行业集中度提升,悦刻作为行业龙头,持续加大线下布局,抢占市场份额,有望巩固自身的龙头优势,从而充分享受行业增长带来的巨大红利。同时,考虑到公司供应商思摩尔国际去年7月上市后的巨大涨幅及近270倍的PE(TTM),这给雾芯科技上市带来了巨大的想象空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。