棋牌游戏最高估值Playtika,竞技之外的游戏天堂?

事件

棋牌类公司$Playtika Holding Corp.(PLTK)$ 于美东时间1月15日登陆纳斯达克,公司发行价为27美元/股,超过招股区间上限的24美元,不计超额配售的发行市值为111.44亿美元。首日上市开盘上涨23.70%,收盘涨幅17.11%,最新总市值达130亿美元。

要点

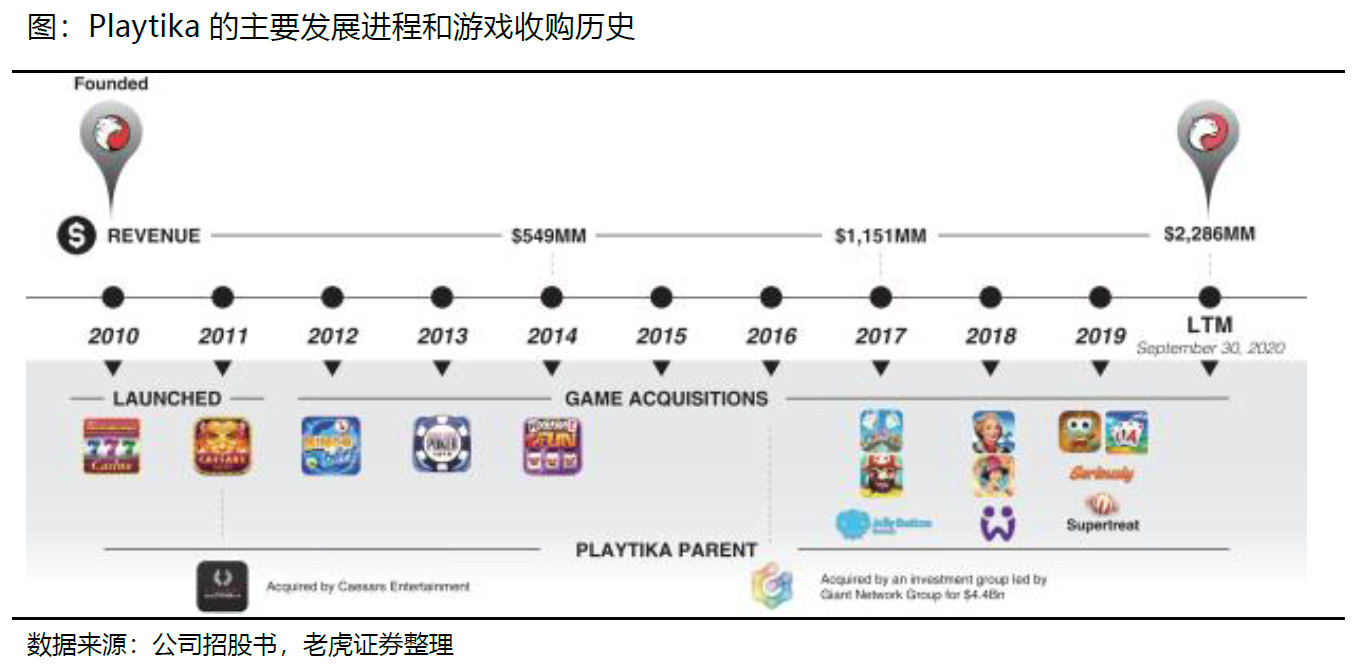

以收购和被收购壮大,曾于A股失之交臂。以休闲博彩棋牌游戏见长的Playtika在2010年创建之后,隔年就出售给了业内巨头凯撒互动娱乐,随后在母公司主导下进行了大量游戏收购。2016年被史玉柱以44亿美元收购,曾想装入A股的巨人网络,因“博彩”主题一直未获证监会批准,而后曲线救国登陆美股。

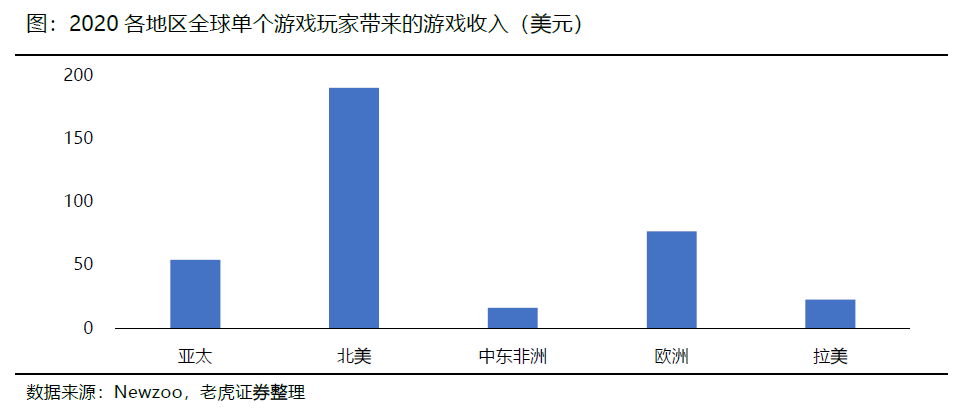

北美地区游戏收入效率高,博彩游戏发展环境良好。据统计,北美地区单个游戏玩家在2019年平均能带来190美元的收入。卡牌博彩类游戏占据了美国21%的市场份额,超过其他地区该类游戏的市场比例,其中老虎机是美国玩家最爱。

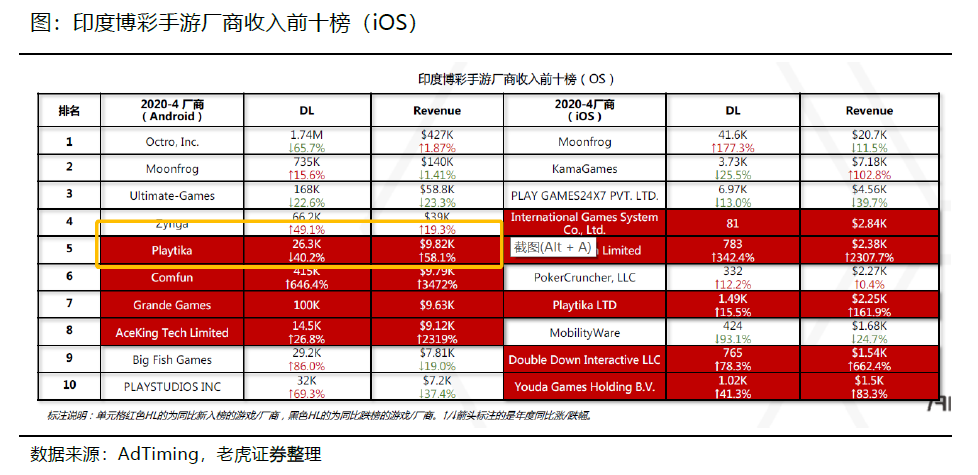

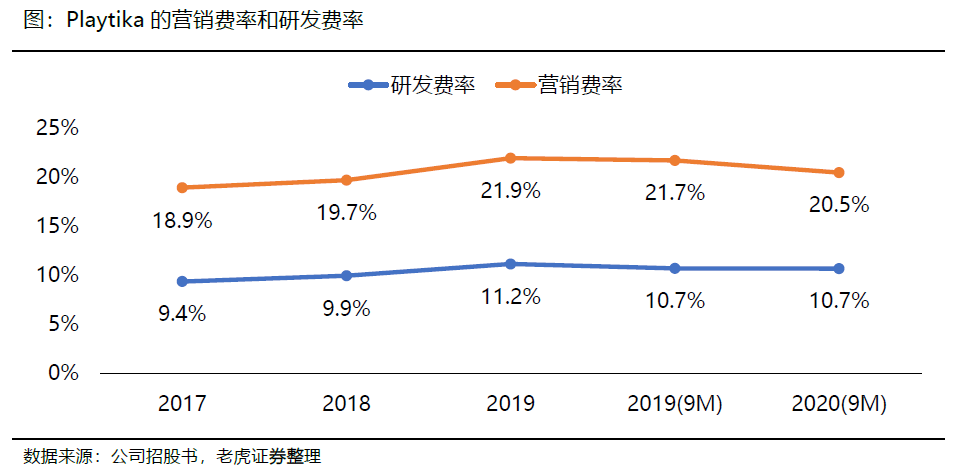

Playtika的游戏产品特点:一、强大的游戏产品组合,有9款位列美国最赚钱的100款游戏;二、产生大量收入的游戏主要是头部的几款;三、不断发展的实时运营服务平台为公司提供了从用户增长、用户活跃到货币化收入的整套服务系统。四、收入较依赖北美地区,营收占比近70%,而欧洲、印度市场也有待继续挖掘。

Playtika的主要运营数据:一、平均DAU/MAU维持在33%左右较为健康和活跃的水平,MAU在2020年前9个月达到了3520万;二、平均日付费用户才从2019年的21.8万人、付费率2.14%提升至2020年前9个月的29万人、付费率2.54%;三、每日活动用户的平均收入在2020年Q2之后又恢复至0.61美元。

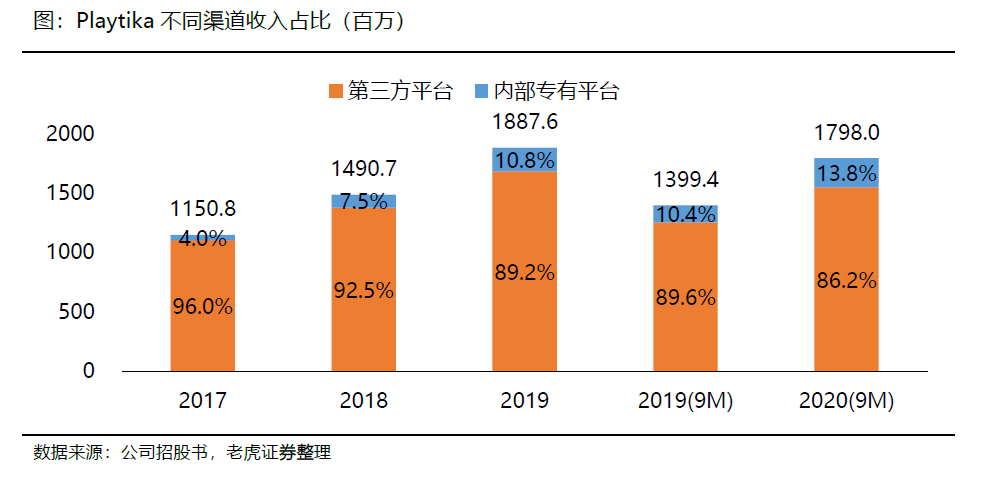

业绩增速良好,正常状态完全能在2024年前覆盖长期债务。公司2017-2019年的复合增长率为28.07%,2020年前9个月的收入为17.98亿美元,同比增长28.48%;毛利率稳定在70%左右,营收成本主要是渠道费用(苹果渠道手续费为30%,公司专有平台手续费率3-4%);

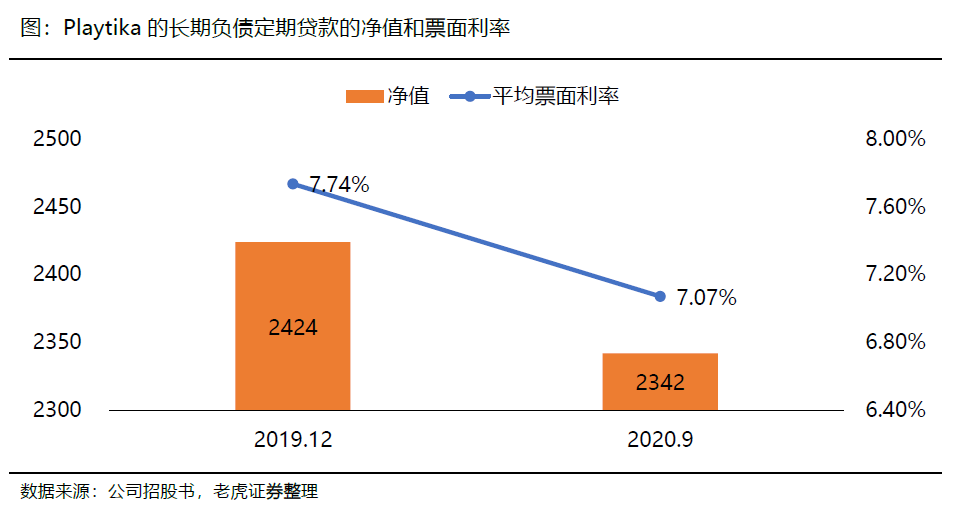

调整后EBITDA在2019年达到6.21亿美元,2020年前9个月6.66亿美元,2019年借债收购后的利息费用和股票激励相关费用较高,因此净利润受影响。由于收购,商誉及其他无形资产占比较高,至2020年9月底,长期负债下降至22.4亿美元,若以25%的EBITDA来偿还债务,在2024年前压力并不大。

估值分析

游戏公司现金流强势稳定,对于产品成熟的游戏、利润率相对较高公司来说,EV/EBITDA较适用来估值。

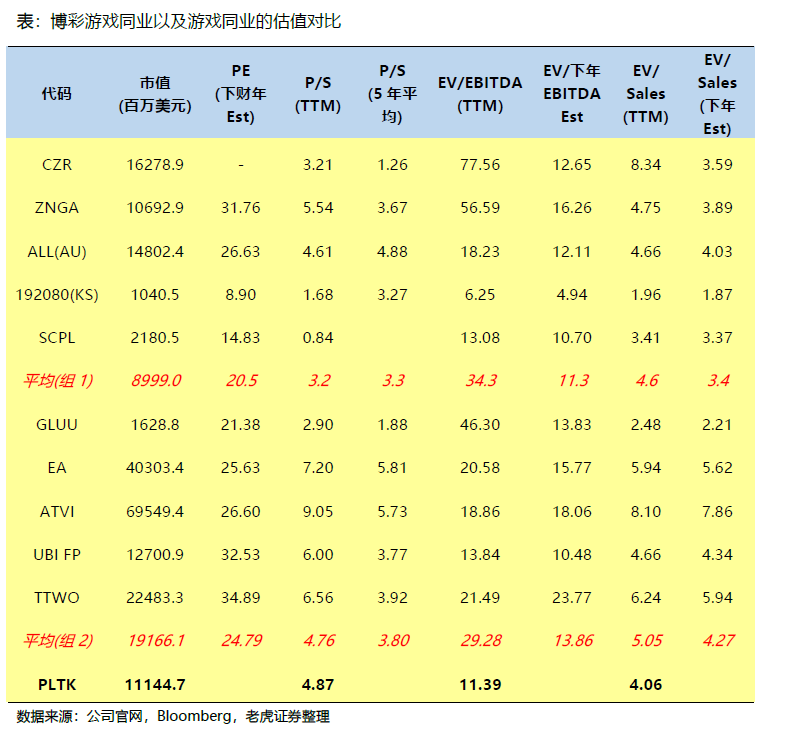

将博彩游戏公司单列的小组(组1),及加上其他主要游戏公司的大组(组2)的相对估值来进行对比,其中组1的TTM P/S为3.2倍,EV/EBITDA为34.3倍,下财年预期EV/EBITDA为11.3倍。组2的TTM P/S为4.8倍,EV/EBITDA为29.3倍,下财年预期EV/EBITDA为13.9倍。而Playtika以27美元的价格招股,绿鞋前市值为111.4亿美元。发行TTM P/S为4.87倍,EV/SALES为4.06倍,EV/EBITDA为11.39倍,相对行业有折价。

若未来继续保持同样的收入增速和运营效率,以博彩游戏行业平均的EV/EBITDA 11.3倍来算,2021年底的市值可以达到143亿美元,相当于目前发行市值有29%的升值空间。但实际上,公司属于博彩业头部公司,二级市场上可能会享受更高的估值倍数。

风险提示

- 游戏产品无法保持活跃用户及付费用户的增长

- 货币化能力下降,用户付费意愿降低

- 宏观环境变化以及法律和监管风险

正文部分

与A股近在咫尺的休闲棋牌公司

Playtika创建于2010年,是一家以色列的主打休闲社交游戏的公司,主要品类是棋牌。它的创始人之一Robert Antokol是一位有着软件游戏公司经历的工程师,拿着150万美元就创立了Playtika,在$Facebook(FB)$ k上创立了第一款休闲类游戏Slotomania,并在Facebook庞大的用户群体加持下获得成功,而后推出了独立的App。只是没过一年,公司就卖给了一家博彩公司——凯撒互动娱乐($凯撒娱乐(CZR)$ ),收购价为1.6亿美元。

从150万美元到1.6亿美元,足足100多倍,至少在当时,犹太人的这笔交易有百倍多的收益,不失为良策。虽然不是大股东,Antokol至今一直担任着CEO一职并管理着公司。而且从公司整个发展经历来看,不断进行收购和并购是其向外壮大的重要因素。

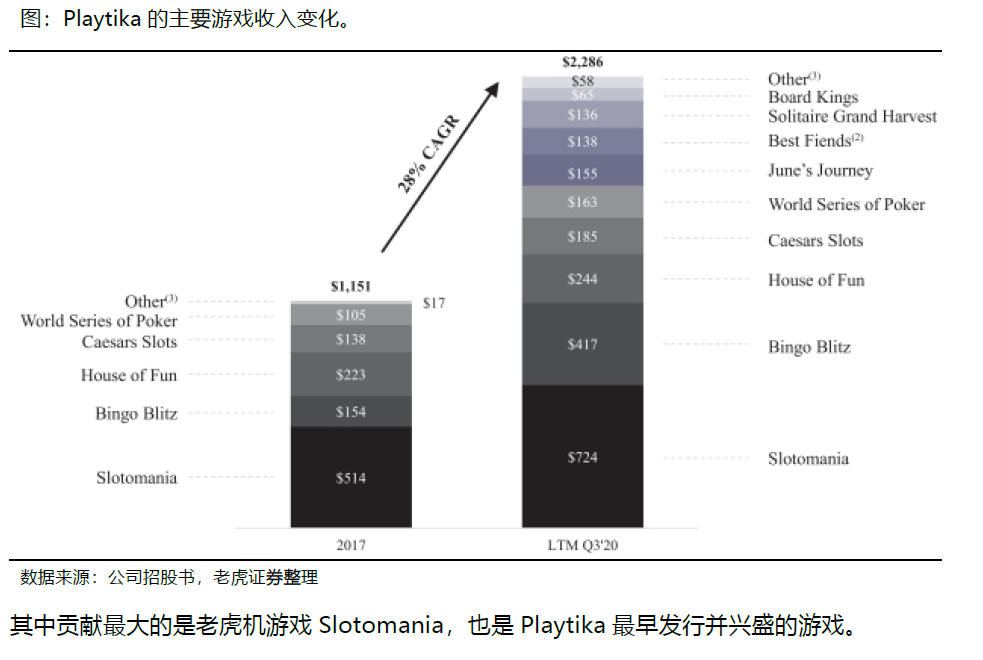

由于母公司专注于博彩,Playtika最重要的几款游戏皆于博彩有关,从最初的在线老虎机游戏Slotomania,到后来收购的BingoBlitz、House of Fun、世界扑克系列等等,都是经典的博彩类游戏。

2016年,刚刚在A股借壳上市的$巨人网络(002558)也对Playtika伸出了橄榄枝,准备以44亿美元从濒临破产的凯撒互动娱乐手中收购Playtika。

对凯撒互动娱乐来说,5年获得超过25倍的收益,并且是全现金。史玉柱最初的设想是以255亿元人民币(交易对价的83.6%)以发行股份方式支付,剩余50亿元人民币(共计16.4%)以现金方式支付。资本团包括宁波郁氏家族(郁国祥)的上海瓴逸、马云的云锋基金。

但是,棋牌游戏天然的“涉赌”属性让这笔收购屡屡被证监会驳回,即便巨人网络多次调整Playtika的重组草案,还增加了业绩补偿承诺,依然没能成功进入A股,甚至史玉柱本人受到了谣言和抹黑。

在2019年11月,巨人网络终止对Playtika的收购。

然而故事并没有结束,巨人网络采用“曲线救国”的方式开始对Playtika的收购,首先由子公司巨堃网络在2020年6月通过增资完成对重庆赐比的收购,占比100%,于同年7月完成工商变更登记。

而根据港股上市公司$乐游科技控股(01089)$ 公布的2020年中期报告显示,重庆赐比持有Alpha Frontier42.04%的股权,实际控制人是史玉柱;Hazlet Global Limited持有Alpha Frontier32.95%的股权,实际控制人是史玉柱女儿史静。

独树一帜的棋牌博彩类游戏市场

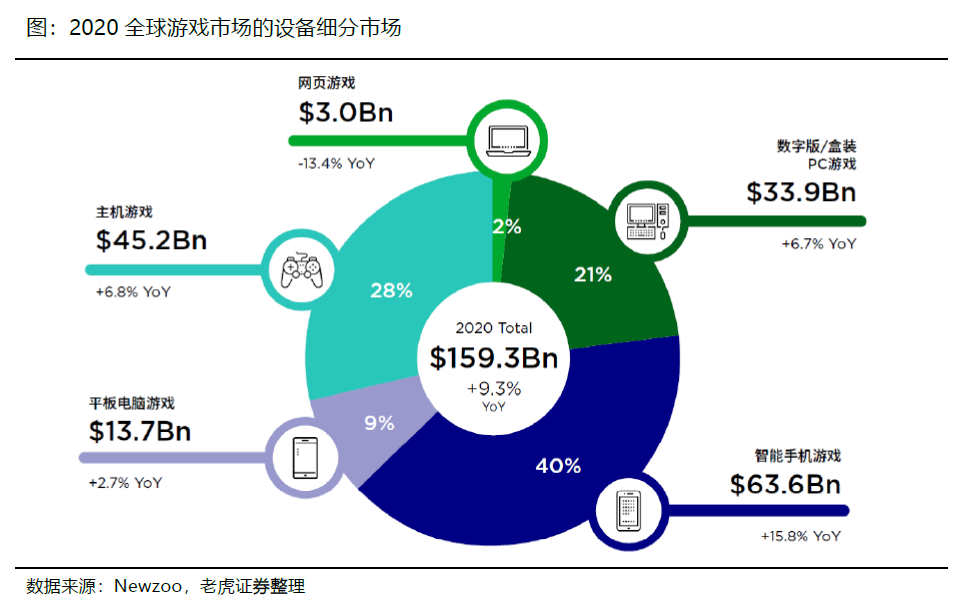

游戏是全球化的娱乐,经过不断的演化也形成了不同终端上的不同类型。根据Newzoo的统计,智能手机游戏收入同比增长15.8%至636亿美元,市场份额一骑绝尘达到40%,加上平板的9%,两者加起来要占据一半的市场份额。而主机游戏同比增长6.8%至452亿美元,占有率28%,传统PC游戏增长6.7%至339亿美元,市占率21%,同比增长,这两者变化并不大,而传统网页游戏的市场份额继续被挤占至不足2%,同比收入下滑13.4%。

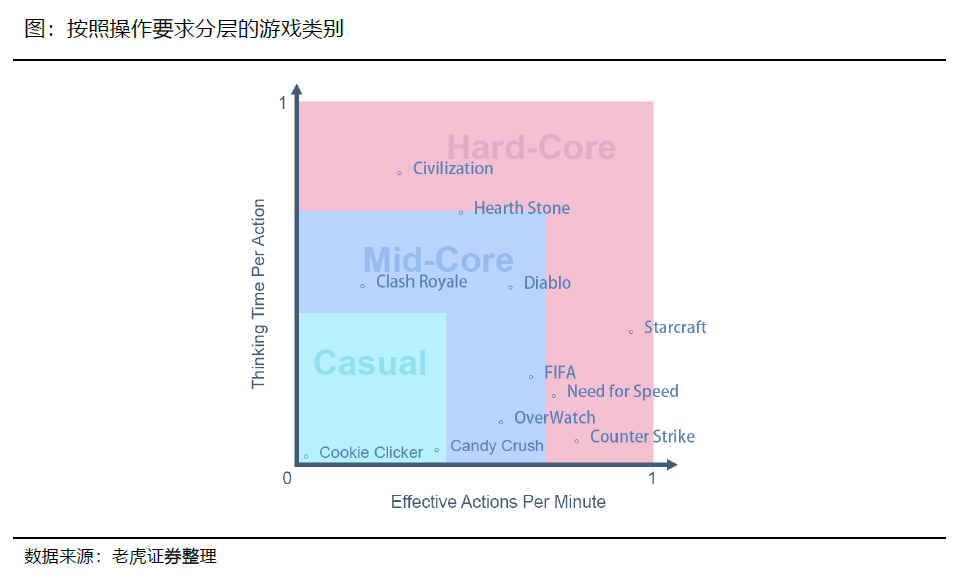

具体到棋牌类博彩游戏方面,与其他的中核、硬核类游戏相比,休闲的博彩手游有几个特点:

1. 虽然操作要求低;

2. 货币化能力高;

3. 生命周期长;

4. 依赖社交传播

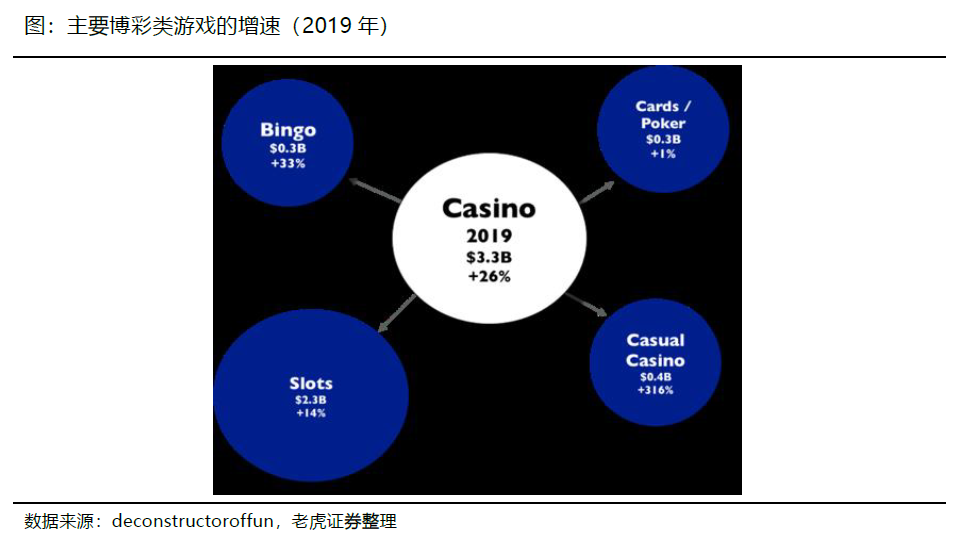

2019年贡献了33亿美金,同比增长26%。其中扑克类游戏增速1%,老虎机类游戏增速14%,而宾果类游戏增速33%,相对较快。

Playtika的业务特点

一、公司有强大的游戏产品组合,收购的游戏组合表现亮眼。

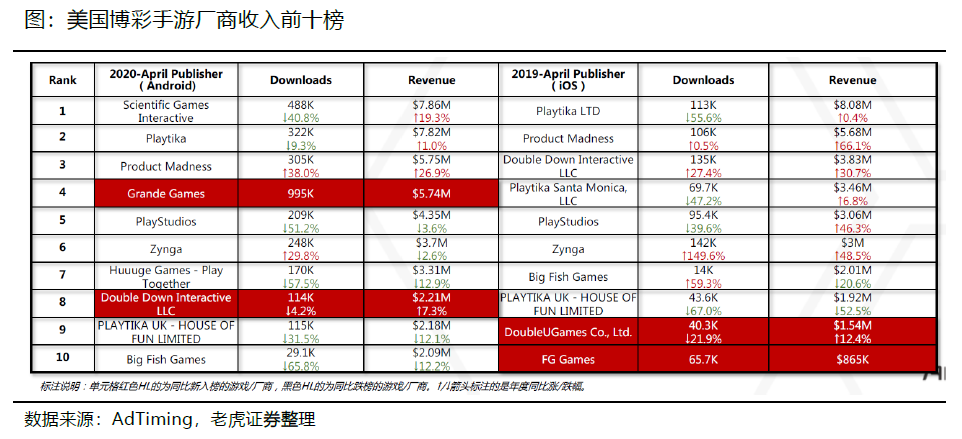

根据App Annie的数据,Playtika有9款游戏在应用内总收入中名列美国最赚钱的前100名手机游戏。

Playtika通过其平台进行积极管理的游戏大约有15款,其中历史最久、用户规模最大的游戏占了收入的大部分。以2020年Q3的数据为例,以博彩为主题的游戏占了57.4%,其余的休闲游戏占了42.6%。

三、实时运营服务平台的不断发展

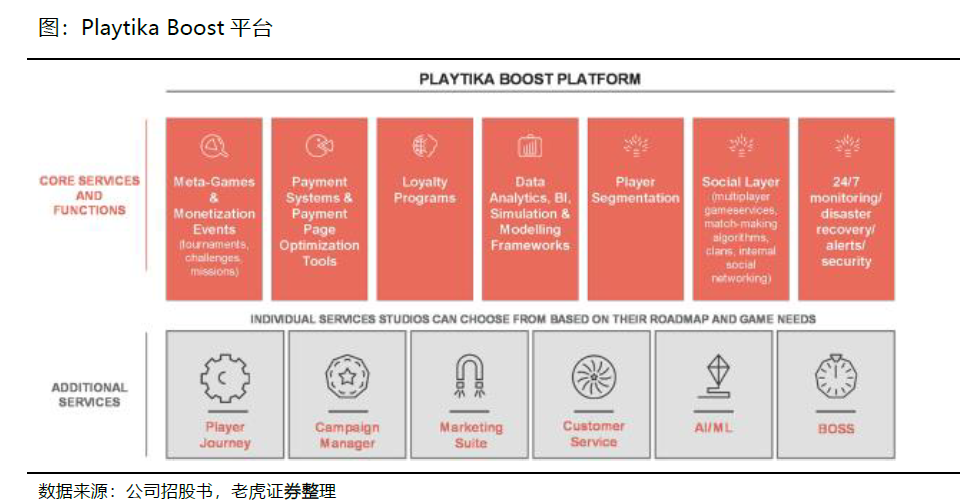

Playtika创建了可扩展的专有技术平台Playtika

Boost,拥有整个用户生命周期中的数据,来增强游戏中的实时运营服务。这个系统包括游戏基础元件和付费机会、支付系统和优化工具、玩家忠诚度计划、数据分析架构、定制用户数据、社交服务基础设施等。

不少付费用户在进行首次购买之前,都已经是Playtika游戏一年以上的玩家。

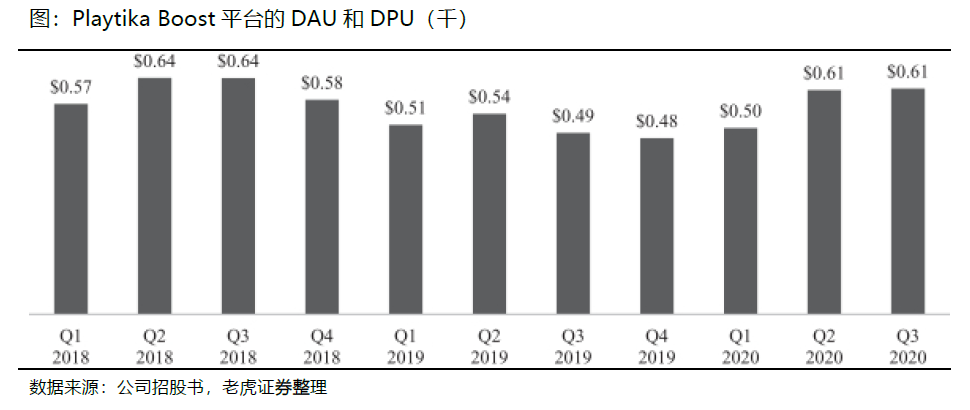

同时,Playtika的每日活动用户的平均收入(ARPDAU) 在2018年达到顶峰的0.64美元之后有所下降,但是在2020年Q2之后又恢复至0.61美元。

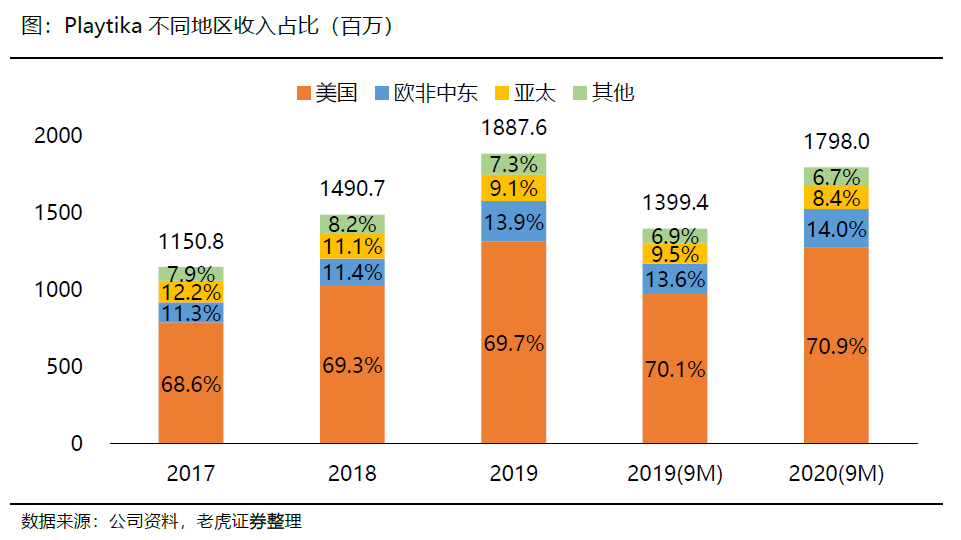

美国地区是Playtika营收的主要来源,一直稳定在70%左右,而欧洲、非洲和中东地区近两年来的收入增速最高,占比已在2020年前9个月达到14%。

Playtika的营业收入从2017年的11.51亿美元增长到2019年的18.88亿美元,复合增长率为28.07%,2020年前9个月的收入为17.98亿美元,同比增长28.48%。

同期调整后EBITDA从2017年3.74亿美元增长到2019年的6.21亿美元,2020前9个月经调整的EBITDA为6.66亿美元,依然有41.18%的同比增长。

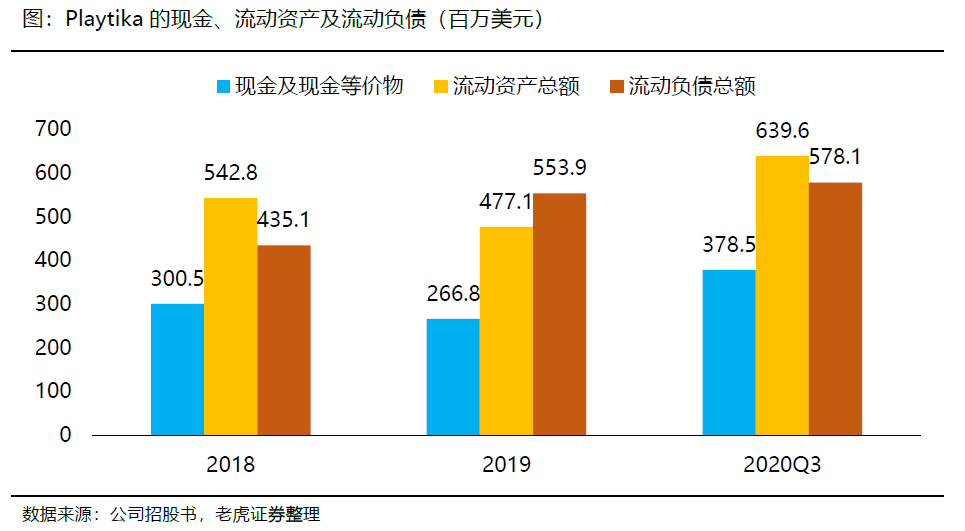

2020年9月底,公司账上的现金及其等价物为3.78亿美元,流动负债总额为5.78亿美元,流动资产为6.39亿美元。

假若公司IPO的16亿美元悉数用来偿还长期债务,剩余的6亿美元长期债务,以2019年6.21亿美元的EBITDA利润基准,未来4年保持相同的运营水准,即便以25%的利润还债,也可以覆盖这笔长期债务。

Playtika值多少钱?

游戏公司向来现金流强势且稳定,尤其对于产品成熟、结构稳定的游戏公司来说,利润率相对较高。通过提升投放渠道和内部运营的效率,公司可以进一步提升利润率。

对Playtika来说,多次的收购是其成功运营的关键,而收购后的业务整合、促进协同,同时降低债务对公司运营的影响至关重要。

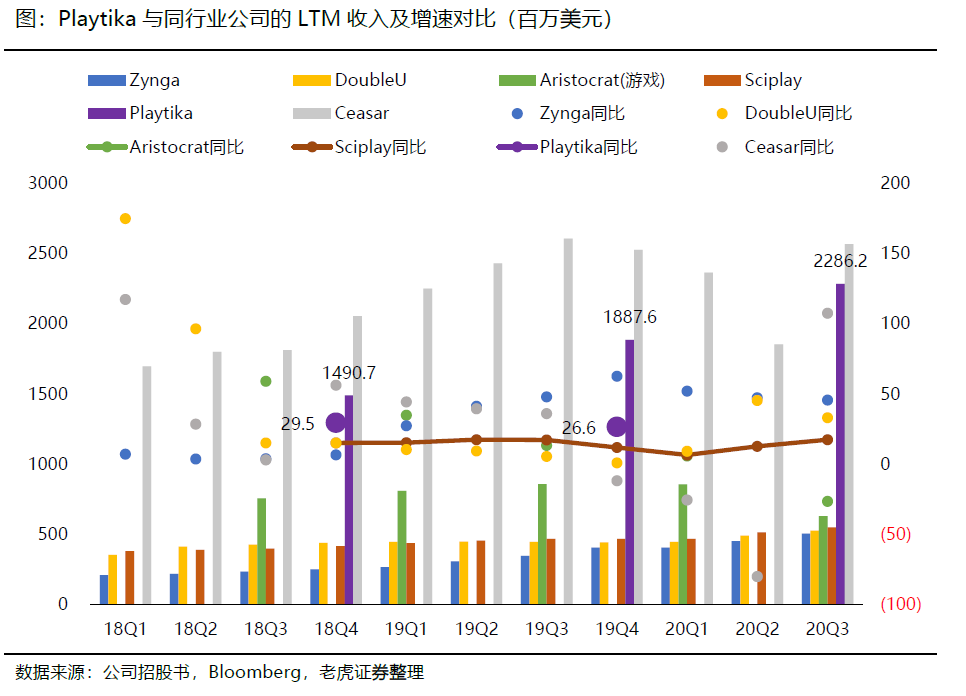

与Playtika同一游戏赛道的公司有很多,主要玩家是美国两家老牌游戏商凯撒互动娱乐、Zynga、SciPlay以及最近上递交招股书的Roblox,澳洲最大的互动博彩游戏公司Aristocrat、韩国博彩游戏公司DoubleU、波兰游戏公司Huuuge Games。

2020年的疫情对有线下业务的公司打击较大,因此线下业务的公司的利润率均有所下降。不过Playtika线上业务几乎没有受到影响。

我们将上述博彩游戏公司单列为一个小组(组1),以及加上其他主要游戏公司的大组(组2)。其中组1的TTM P/S为3.2倍,EV/EBITDA为34.3倍(主要由于CZR和ZNGA较高),下财年预期EV/EBITDA为11.3倍。组2的TTM P/S为4.8倍,EV/EBITDA为29.3倍,下财年预期EV/EBITDA为13.9倍.

因此,公司发行的TTM P/S为4.87倍,EV/SALES为4.06倍,EV/EBITDA为11.39倍,接近整个游戏行业的估值,而相比博彩游戏行业平均有不少折价。

当然,公司2020年的业绩有表现良好,至2020年9月的TTM EBITDA利润率维持在35.7%。

如果公司在未来两年也能保持同样的收入增速和运营效率,在保持与博彩游戏行业平均预测EV/EBITDA 11.3倍,2021年底的EV有望达到124亿美元,若EBITDA的25%用来偿付长期债务,则2021年底对应的市值则为143亿美元,相当于目前发行市值有29%的升值空间。

当然,对Playtika这样的公司来说,未来很有可能进一步进行收购活动,并对公司的收入结构产生影响。

风险提示

游戏产品无法保持活跃用户及付费用户的增长

货币化能力下降,用户付费意愿降低

宏观环境变化以及法律和监管风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考]

[思考] [思考]

[微笑]

[强] [强]

[微笑]

[微笑]

[思考] [思考]

[思考] [思考]

[微笑] [微笑]