拥有品牌长板的海尔智家,市值为何还未对齐?

估值的攀升,表明机构投资者近期持续看好;从长周期来看,海尔智家的市值空间依然不小。

海尔智家品牌战略强,市值体量却不符,这是为何?

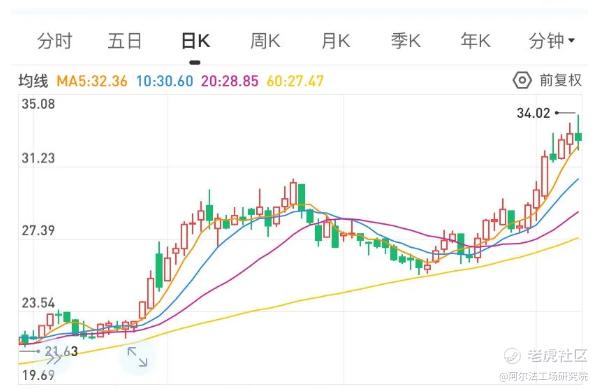

1月11日,海尔智家(600690.SH,06690.HK)股价再创历史新高,盘中最高涨幅3.09%,报34.02元/股,市值破3000亿元。进入2021年至今,海尔智家市值上涨超过16%,涨幅领先于另两大白电巨头。

然而,即使在海尔智家市值大涨之后,公司与美的、格力的市值差距,仍与三者在行业内的地位并不匹配。这构成了投资行业内一个难解的困惑:在全球化、高端化、场景化策略上最为领先的海尔智家,为何未能在市值上得到充分释放。

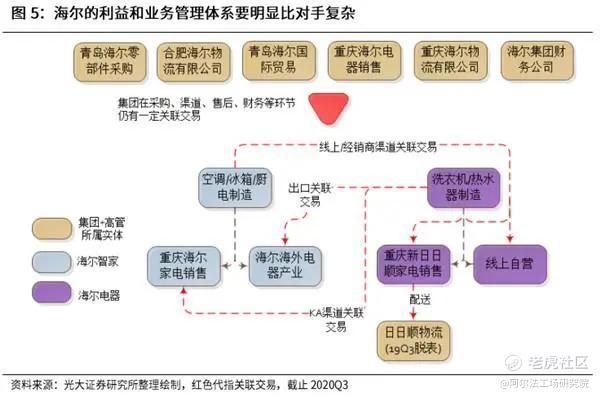

市值差距的背后,既有利润规模这种表面一眼可见的因素,也有业务与收入结构这种“业内人人晓,行外无人知”的隐性信息,还有战略选择与历史原因让很多机构投资者,对海尔智家先前复杂股权结构的退避和隐忧。

随着海尔智家完成H股上市,以上因素渐渐消退,市场对海尔智家的关注将更聚焦基本面带来的市值增长空间。

01 利润之差,归于何因

其一,空调是短板

翻开三巨头2019年的财报,可以发现,他们的收入规模均突破了2000亿。但在净利润一项上,海尔智家与美的、格力还是有着不小的差距。

细究海尔智家利润落后的第一个原因,对白电行业缺乏理解的普通投资者,恐怕多数难解其详。虽然同为白电企业,但在业务与收入结构上,海尔智家与美的、格力其实存在一定程度的差异,正是这种差异,造成了利润的差距。

一个行业的常识是:空调业务拥有最高的毛利率,而冰箱与洗衣机为主的冰洗业务,则要稍逊一筹。

这在一定程度上意味着,空调卖得越多,企业的盈利能力越强。而观察三巨头的业务构成可以发现,美的40%的收入来自空调,20%来自小家电;格力则干脆由空调提供80%的营收。

而海尔智家冰洗虽然在市场上占据绝对优势,但空调却是短板,因此利润空间大打折扣。

不过,有短板就有空间。

2020年,为了提振空调业务的表现,海尔智家从聚焦全流程运营,到市场端抓渠道变革,加大空调业务占比的力度只升不降。

中怡康数据显示,2020年1-52周,海尔空调线下零售额年累份额达14.7%,较2019年同期增长2.3%;线上零售额年累份额较2019年同期增长2.4%,这也是2020年在疫情与价格战的双重磨砺下,唯一实现双增长的空调品牌。

与此同时,海尔空调还收获了健康空调、高端市场双第一。中怡康数据显示,在健康除菌空调年累计份额中,海尔空调零售额占比56.6%,较2019年同期增长6.2%;零售量占比48.3%,较2019年同期增长5.7%,零售额、零售量占比均稳居行业第一;在高端空调市场,卡萨帝1.5万元以上价位段的年累计份额达46.9%,占据高端第一。

其二,费用较高影响利润

长期观察白电行业的投资者可以发现,在一二线城市内,海尔智家主要通过外部渠道进行分销,而在三四线城市内,则主要依赖着渠道下沉、坐拥8000县级专卖店的日日顺体系。

这种下沉固然帮助海尔智家建立了一张营销大网,但也使其分销环节主要在公司体内循环,比起美的、格力的体外销售公司模式,海尔智家需要承担更高的物流与销售成本,以及一支更大的销售队伍。

此外,海尔智家的战略选择路径决定了其前期的费用投入高。譬如,海外坚持不做代工而是做创牌、提前做高端品牌、现在又布局场景品牌与生态品牌,无不拉高了费用投入。

同时,在整合海尔电器前,海尔智家拥有复杂的利益体系和治理结构,从而牵扯出经营目标分散多元、组织结构/流程/人员更冗余等问题。相比业绩增长诉求拉动战略进化,海尔智家更多是以前瞻布局落地为追求,短期业绩锚定不够明确。

这构成了海尔智家在整合海尔电器后,对销售费用和管理费用治理的动因。光大证券根据研究,提出了2~3pct的费用率潜在优化空间,对应40~60亿的费用规模。

对于市场一直期待的利润修复逻辑,这无疑是一个可以明确预知的兑现土壤。

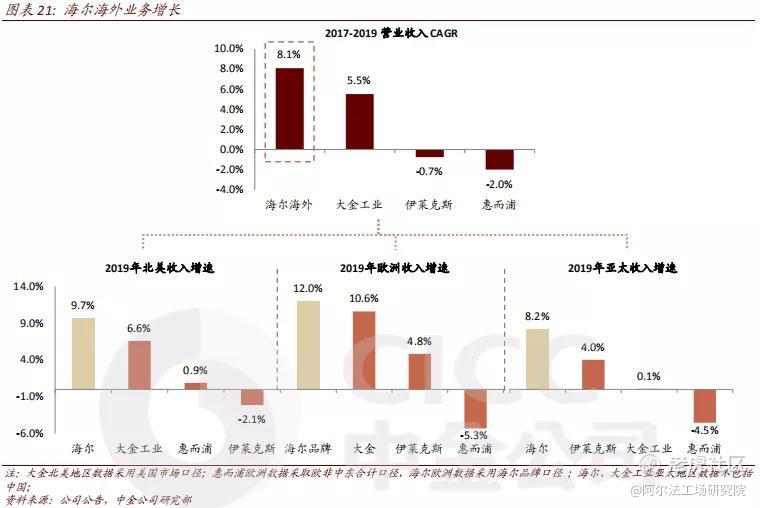

其三,海外盈利尚未完全体现

一直以来,对于海尔智家海外业务盈利能力偏低的分析,流行于市场观点当中。

从上世纪90年代开始,海尔智家就以全球自主创牌方式发展海外业务,因此产生了相比其他贴牌代工企业更多的战略投入成本。

做代工的企业,利润率保持在3%-5%之间,有相对稳定的利润回报。而海尔智家坚持在海外自主创牌的战略,使其20多年来持续建本土化工厂、打造海外的服务体系,以及本土化营销等品牌建设与生产经营都拉高了费用投入。

海外创牌的战略选择让海尔智家短期内必然要投入,就要影响利润,但长期看利润率将会比贴牌企业有更大的上升空间。

目前,海尔智家全球创牌进入收获期,近三年来的利润率逐年攀升,已经呈现出超越代工企业的水平。

当前,海尔智家海外业务利润显著低于国内,这与各地不同的经济发展水平、家电均价水平、溢价能力有关。数据显示,2019年,海尔智家海外利润率3.4%,显著低于国内利润率5.8%。同时,在海外市场也处于较低水平。

经过近几年整合和调整,海尔智家海外盈利能力在逐步改善,海外业务成长性优于竞争对手,对比伊莱克斯、惠而浦等国际家电龙头企业,海尔智家海外业务的增速明显更高。

而受益于疫情因素的催化,海尔智家自主创牌较贴牌企业优势更加明显,在全球抗疫复工中充分体现了全球抗风险能力,这使得出口、海外业务均表现良好。财报显示,2020年Q3海尔智家海外业务经营利润同比增长58%,改善趋势明显加速。

在完成对海尔电器的整合后,海尔智家在海外各地的规模都将扩大,凭借规模效应,其固定成本将被摊薄,海外业务的盈利能力有望提升,长期有望看齐国内业务经营利润率水平。

02 治理改善,三国新局

整合家电业务注入唯一平台,是海尔智家在2020年推进优质资源整合的动作。而连续走高的股价,无疑正是市场对于这种改善所表现出来的欢迎热情。

但如同对海尔智家问题的观察一样,普通投资者对于海尔智家预期的理解,亦常常流于表面。

在实质性的业务层面,经过长达十五年的培育,卡萨帝在带来长期费用支出之后,最终展现出国际高端第一品牌的面貌,超越中国市场所有的外来品牌。

同时,还出现了一家企业两个品牌占据行业TOP2,也就是外部常说的“数一数二”战略——要么海尔冰箱第一,卡萨帝冰箱第二;要么卡萨帝冰箱第一,海尔冰箱第二。同样,卡萨帝洗衣机也进入行业TOP3,开始掌握行业话语权。

随着品牌协同效应的提升,生态业务的毛利率会持续增长,卡萨帝的生产规模将保持持续扩大的趋势,在市场上形成更为广泛的品牌效应,继续扩大在高端领域的领先优势。

在2020年,海尔智家另一项隐形商业价值的体现,在于场景品牌三翼鸟。

自三翼鸟诞生以来,已取得不少成绩。三翼鸟海尔智家上海体验中心001的客单价实现了22万元,卖场景堪比卖汽车。相对于传统家电企业在卖硬件的老模式下实现了高效率,这种新模式下探索更有发展空间与潜力。

就投资而言,利润的多少,常常取决于认知的深度。就当下的A股市场而言,市场上的资金流动性充裕,确定性十足的公司却很少。

举目四顾,正在发生改善的海尔智家无疑是一个确定性十足的标的。春江水暖的先知资金,推动海尔智家开启了连续的上涨,也使得这个逻辑得到了市场的承认。

同为中国改革开放的公司样本,美的与格力因为清晰集中的股权,市值高于海尔智家,但投资显然不是一时一地的静态窗口,而是持续波动的动态进程。

从短期看,渠道端、生产端、治理端的变革,将助力海尔智家盈利能力改善;而从长期看,海尔智家的“全球化、高端化、智能化”三大战略,显然是一个更为长久,也更为深远的利润来源。

令人惊喜的不是眼前的美好,而是静待花蕾绽放之后的惊艳,海尔智家就是这样一家企业。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刚好_0700·2021-01-12不错点赞举报