斯文生的不斯文成功法:耶鲁掌门的投资理念与思考(下)

拿上个世纪三十年代的大萧条举例子。大萧条之前是二十年代的大泡沫,然后你就兴冲冲地入市啦,

- 当时你在小盘股上投了10000美元巨资,到1929年底就亏掉了54%,你咬咬牙说没事股票为王;

- 然后到了1930年底,你仅存的市值上又亏掉38%,你嘶吼一声说没事啊股票为王;

- 然后到了1931年底,你亏剩的2850美元又被腰斩亏掉50%,你拿着剩下的1400美元产生了严重的自我怀疑:股票为王?

- 然后,到了1932年,你仅剩的裤衩1400美元又亏掉32%,你说,股票为王你妹啊走了卖了老子永远不玩了!

道理其实大家都懂,但是在行为上臣妾就是做不到啊,此乃人性。人就是很奇怪,在三十年代股市谷底之际,理性告诉你这时候其实最应该买买买,但是大多数人就是偏要在这个时候撒手人寰。如果你在1932年7月投资一个美国小盘股指数,到了2003年你的回报是100000倍;但是你和我如果设身处地在当时,几乎肯定都会放弃。当时股票已经被妖魔化到了什么程度,有一家报纸刊文指出,我们不应该将股票归为证券(securities,英语里有安全保全的意思),这简直就像称呼“地雷”为“足底按摩器”一样;我们应该将股票归为症券(insecurities,英语里意思为不安)一类。

悲观绝望的时候就是如此失去理智。

所以斯文生呼吁多样化绝对不能缺席,因为在崩盘的时候会让你稍微好过一些,而且在最应该买股票的时候你也能产生足够的现金,以至于你至少能有钱去抄底权益。如果你100%股票被套上,那你的心理压力就太大了,要不装死,要不撒手人寰。

最后斯文生又借用 Markowitz的话语说,如果一个投资者没有足够的时间和技能或者没有足够的钱去将自己的组合多样化,那么他/她最应该做的一件事情是去买不同资产类型的ETF(交易所交易基金)。与其浪费大把大把时间去进行无谓的寻股,不如花时间来考虑到底要去投资哪一类资产类型,因为资产配置将在最后从根本上决定你的投资收益。

而斯文生之所以是一个牛逼兮兮的反传统小斗士,正是因为他有先驱型的资产配置理念。在他之前,大学捐基的配置模式是非常不性感的,基本就是一个大拇指法则:**法,60%放在股票,40%放在债券,绝大多数是国内的证券,我们可以称之为传统资产。但是斯斗士掐个指头数了数,除了股票和债券以外,咱还有房地产、风投资产、绝对收益资产(对冲基金等等)、外国股票、外国债券、自然资源、杠杆收购等等与传统资产并不高度相关(highly correlated)的资产,那为什么我们不去撩一点这些非传统的资产,来更好地组建一个多样化的组合呢?

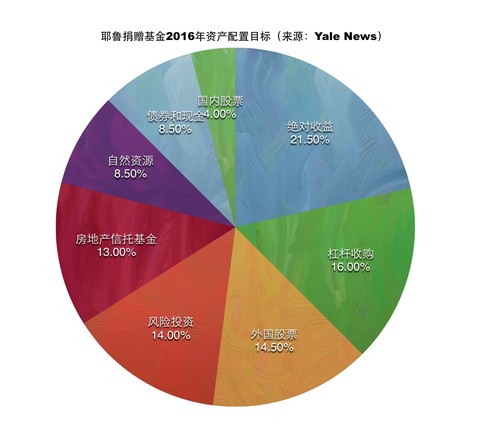

所以耶鲁的组合看起来就非常炫酷,比如耶鲁捐基2016年的资产配置目标是这样的。斯斗士的《不落俗套的成功》这本书里面有对于下面每一种资产的详细梳理,有兴趣的建议找来读一读。

我们来偷瞄一眼耶鲁的这个组合,她是非常贴合斯文生的投资哲学的:

- 明显偏向权益。大家别看国内股票+国外股票只有不到20%,但诸如风险投资、杠杆收购和绝对收益中,几乎都是权益类资产,所以整个组合的权益占比高达70%。

- 明显的资产多样化努力。斯文生不但进行了国际化的多样化,也进行了上市/非上市公司的多样化,还有加入了房地产信托与对冲基金等替代投资资产,覆盖得面面俱到。当然我们可以从一些蛛丝马迹,诸如外国股票明显多于本国股票,诸如巨大的绝对收益与风险投资仓位,来看出斯斗士的那一颗进取的心。

而此组合唯一的不足可能就是如果系统性风险来临,比如宏观经济出现拐点出现下行,这个组合仍然会面临巨大的向下的压力。比如2008年耶鲁捐基的组合就被灭掉了30%,但是仍然跑赢了标普500指数。

也正是瞄了一眼这个组合,眼尖的个人投资者可能就会发现想要照抄斯文生的组合没那么容易:我上哪去找那么多的杠杆收购与风险投资机会?我记得有一年耶鲁组合中的风险投资仓位怒涨了90%以上,而这个仓位很可能是就是耶鲁模式能够长盛不衰的一只胜负手。

当然耶鲁模式的成功招致了许多的门下走狗。

II. 证券选择

花了一些篇幅来介绍资产配置的问题,因为这很重要甚至都超过了100%的重要性。然后就是简单介绍一下证券选择和市场时机这两个猪队友为什么总是起到负作用,其实很多已然是老生常谈。

证券选择是指于某一种资产类型中殚精竭虑选择证券来构建组合。两种基本方法:被动型,挑选指数基金;主动型,挑选股票以试图击败市场。假设你的投资组合只包含一种特定的资产:亚马逊的股票,那么资产配置对你的组合回报基本上就没半毛钱的影响了,回报的因素几乎纯粹是你挑选股票的能力,或运气。

证券交易本身从静态的角度而言是一个零和游戏,如果考虑进去佣金、其他交易费用与基金管理费用,这很可能是一个负和游戏,玩多了注定会降低你的收益。

像大多数对证券选择持怀疑观点的投资大师一样,斯文生是用主动型共同基金(actively-managed mutual fund)的反面典型来说明即使是行业精英专家学者,通过选股也很难制造出超额收益。比如从1995年至2005年的十年间,美股最宽基的威尔逊5000指数(Wilshire 5000,远不止5000家公司,可以理解为美股的全市场指数)的年平均回报是9.9%,然而主动型共同基金的年平均回报是9.6%。你可能会认为30个基点不算个鸟,但是斯文生强调我们要用“两个偏差”去刺破这个数字唬人的面纱。

第一个偏差是幸存者偏差(survivorship bias),这个之前也多次提到了, 计算最后回报的基金样本总会有一个巨大的偏见,因为表现稀烂的基金可能就直接关门大吉了,他们进不了最后的样本。值得说一下的是斯文生提到的第二种偏差,叫回填偏差(backfill bias),是指我们在这十年的历史里面会加入一些兴起的基金,我们在加入这些基金的时候也会将他们在加入前的历史表现计算进最后的回报收益之中。那么什么样的基金会被加入样本中呢?往往是那些表现业绩风骚**炸天的后起之秀,所以选入此类基金就是直接给最后的业绩回报吹泡泡。

优入劣汰,幸存者偏差与回填偏差一起会让基金样本的回报镀上厚厚的一层金。差别有多大?2000年纳斯达克互联网泡沫GG,2000年的报告中基金的平均收益为 -3.1%,但是到了2005年我们去查阅该基金报告中在2000年的收益却发现,哟,怎么变成+1.2%了。就仅仅因为优入劣汰,就仅仅因为偏差的存在,历史回报居然莫名其妙地能虎出了400多个基点。

所以主动型基金的9.6%回报,调整两个偏差后,会缩水到没脸见人。斯斗士的意思是连专业基金经理都弄不赢,你就不要挣扎了,乖乖地买指数基金吧。

III. 市场时机

市场时机是指在长期资产配置目标上的一次次偏移。比如你觉得目前股市低估而债市高估,于是你将资产从债市调出而投入股市,你短暂地偏移了你的长期资产配置目标。这就是一种试图使用市场时机来增加投资收益的行为。

与证券选择一样,市场时机一样是一个零和游戏,如果考虑进去佣金与其他交易费用,这就又是一个负和游戏,玩多了注定会降低你的收益。

这里可以引用一下伟大的经济学家同时也是投资大师约翰·凯恩斯的一句话:

做一个纯粹的倒爷其实很难操作并且十分不讨好。因为大多数尝试要倒一倒的人总是要么卖得太晚,要么买得太晚,要么两者兼备且操作频繁,结果招致了大量的费用并衍化出一种不淡定的投机心态。

(“The idea of wholesale shifts is for various reasons impracticable and indeed undesirable. Most of those who attempt to sell too late and buy too late and do both too often, incurring heavy expenses and developing too unsettled and speculative state of mind." )

凯大师诚不我欺也。

斯文生在《不落俗套的成功》中进行了一个研究,调查了在2000年互联网泡泡爆掉的时间前后投资者买卖共同基金的行为表现。他收集了10个表现最佳的互联网基金然后考察他们在1997年到2002年之间的收益。

先介绍一下对于基金一般有两种回报指标:时间加权回报率(time-weighted return)以及价值加权回报率(money-weighted return),这主要是因为基金总是处于不停的新加资金与回赎之中。时间加权就是仅仅计算投资组合的复合收益,而无视现金流对于回报的影响。比如今年一月有一个投资者投了100万,到了6月30日资产增长至110万,然后在6月30日又有一个投资者投了100万,到了12月31日资产跌至200万。于是我这个基金的时间加权回报是(1+(110-100)/100)X (1+(200-220)/220)=1.1 X 0.91 = 1.001,所以时间加权回报率是0.1%。

价值加权回报其实就是内部收益率(IRR),也就是将所有期中以及期末的现金流折现然后与期初的投资相等,来算出内部的增长率。所以在我们刚刚的例子里,期初投资是100万,到了6月30日有一笔新的现金流出(投资)100万,然后期末资产是200万(等于现金流入200万)。所以将 100=-100/(1+IRR)^1/2+200/(1+IRR),得出IRR=0,所以价值加权回报是0%。

可见对于同一个资产组合而言时间加权回报与价值加权回报是不一样的。时间加权回报率完全不考虑现金流的影响,而价值加权回报率则会考虑后来进入的现金流,如果有一年投资者在基金中放了更多钱,则那一年的回报率将对总体的价值加权回报率有更大的权重。所以如果一个基金的价值加权回报率高于时间加权回报率,就说明她新增加的资金获得了更好的回报,也就是资金进场的时机神准;如果一个基金的时间加权回报高于价值加权回报,说明之后进场的都是蒙逼了抄错了的资金。

然后晨星(Morningstar)就做了一个研究,他们将美国所有的共同基金分成了17个类别,然后分别计算他们十年的价值加权回报率以及时间加权回报率。猜猜结果如何?在所有的17个类别中,时间加权回报率通通秒杀价值加权回报率。这个系统性现象说明投资者在择时上简直渣成狗,你还不如一开始买入以后就不要再轻举妄动。

肯定会有人会追问这到底是为什么。因为投资人群都喜欢追捧明星基金,而当他们开始追捧之时往往就是明星基金持仓估值较高之时,毕竟大多数人喜欢去投资表现最好的基金;而当一个基金在一段时间内表现不佳,也就是持仓估值较低之时,投资者又表示不能忍而往往选择清仓。所以投资者们总是系统性地高买低卖、追涨杀跌,导致基金的价值加权回报率低于其时间加权回报率。

而斯文生自己做的研究也是如此。他考察了互联网泡泡爆裂前三年和后三年的10个互联网基金的表现,发现时间加权的年回报率是1.5%,你会想哟不错嘛没亏钱还略赚,他们是如**敢而平静地扛过了泡泡的爆掉?但是这10个基金明明在这六年里从头到尾共投资了137亿美元,结果赔掉了99亿,亏损高达72%。这些资金中的绝对多数都不是在97、98、99年进来的,而是在世纪交加之际在泡泡最波澜壮阔最面目可憎之时,这些资金疯狂地挤进来参与这一场博傻游戏(greater fool’s game)。泡泡最终爆裂,一切嚣浮归于尘土。

所以并不是说你从市场时机上就一定赚不到钱,作为一个独立的个体你很可能十分愿意在2008、2009年的市场大底时主动加仓,通过择时抄底来获得超额收益。但是从系统上而言,人性就是要追涨杀跌,你再苦口婆心再从中作梗再铺荆设棘也拦不住。人之所以为人,就是要去高买低卖的,就是要去追涨杀跌的,所以市场才会有牛市和熊市。因此对于大多数人而言,为了克服你人性的弱点,你还不如不要去碰“市场时机”这只桀骜的恶虎,虽然这从情感上好像有点难以接受。

结语

美国有句俚语:你要么是在餐桌上,要么是在菜单上。(You are either at the table or on the menu.)如果你把投资看成一个零和游戏,那这句话你就应该贴在电脑上,每天开盘前要对其凝视十分钟来提高士气和斗志,然后全力以赴肝肠寸断地投入到这场选股与择时的肉搏之中,敢于正视自己淋漓的飙血。但是耶鲁掌门人斯文生斯斗士却说,你其实完全不必这么拼;然后他又说,你这么拼其实也并没有什么软用。

摆在投资者面前的是资产配置、证券选择与市场时机这三把武器,但对于大多数人而言其实只有第一把武器比较好使,而斯文生呼吁大家,应该要理性地牢牢抱紧“资产配置”这一条唯一的大腿。

而这些思想都记录在斯文生《不落俗套的成功》这本书中,阅读此书大概需要8小时,如果你能偷个浮生半日闲,我强烈建议找来读一读;如果实在是时间捉襟见肘,本文画虎类犬地试图总结大部分最为核心的思想与精神,各位也可以用我画的这只狗去揣摩一下这本名作的神姿。#新手学堂#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。