数据中心REITs EQIX&DLR,pick哪家

12月14日到17日,我卖掉了今年三月份抄底买入的西蒙地产,当时的买入逻辑以及数据测算,可以看这一篇《暴跌下的淘金——SPG》。

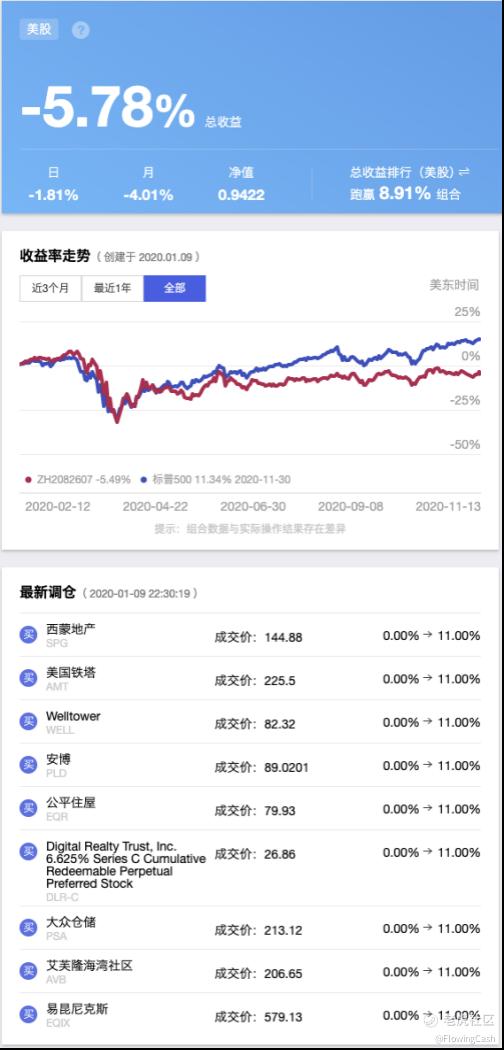

我在2020年1月9日,建立了一个REITs组合,这个组合包含了9个在美国上市规模最大的REITs,当时疫情还没爆发。

现在来看这个组合,依旧亏损5.78%。要知道,标普500指数早就已经创新高了。把大型的REITs做成一个组合来投资,并不是一个好的投资方式。在这段时间不仅跑输大盘,而且还没有回本。

细看是什么标的拖后腿,正是我抄底的西蒙地产拖后腿了,第一名和第二名都是数据中心REITs。

虽然本年度涨幅不佳,不过也不影响抄底的体验,从3月份最低点至今,西蒙地产涨了110%。今年涨幅最佳的大型REITs Equinix(EQIX)从3月份最低点至今上涨50%。

可见,3月份的时候西蒙地产跌太凶了,即使已经从底部翻一番了,一年下来涨幅依然是最差的。

实际上,西蒙地产在疫情之前就已经在走下坡路了,股价已经连续5年盘整在底部,2019年美股走牛的情况下,西蒙地产还跌了一年。

西蒙地产走下坡路的原因也很显而易见,西蒙地产大部分资产都是商业地产,随着网购在美国越来越流行(美国网购的进程没有中国走得远),商业地产只能挨打。

当然,美国的商业地产是不是以后就没前途了呢?这个话题很大,而且仁者见仁,智者见智。恰巧我看到增长最快的两个数据中心REITs股价已经跌了一个季度了,我就想着把西蒙地产的仓位换到EQIX或者DLR上。

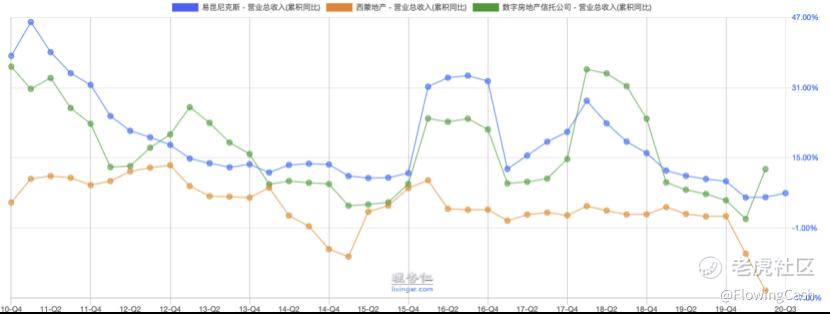

首先数据中心REITs的增长比商业地产快很多,拿EQIX和DLR(第二大数据中心REITs)的收入增速和西蒙地产比较,EQIX和DLR的增速一直压着西蒙地产。

从更长远来看,现在即将进入5G时代,未来还有6G、7G,在现有认知之下,数据量只会越来越大,对数据中心的需求也会越来越大,这种需求即使不用拿纸拿笔测算也可以感知到。

不过我并不打算把两个数据中心REITs都买下来,因为我还有其他REITs想买,那么EQIX和DLR应该买哪一个呢?

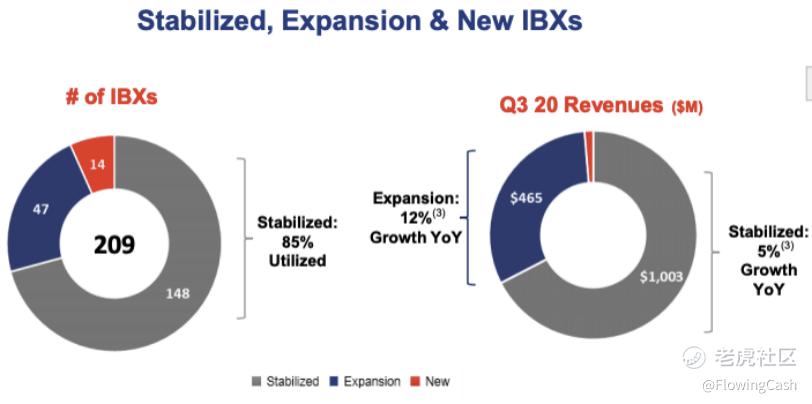

不论哪一种类型的REITs,都有一个最根本的扩张模式,债务融资或者发型新股获得资金,然后买入新的资产标的。REITs的每次一个快速增长,背后都是大规模的收购并购。

一年涨租5%,很多租客都受不了,靠着涨租金虽然可以获得稳定的收益,但是绝不可能获得翻倍的增长,只有收购并购才行。

在EQIX今年三季报电话会议PPT中也可以体现出来,原来稳定的资产只带来了同比5%的增长,新扩张的项目带来了12%的增长。

发行债务有成本,我们都知道,起码有利息成本,发行新股同样有成本。发行新股后,原来股东的股份占比会被稀释,每股收益率或者每股分红就会减少,减少的部分对于股东来说就是成本。

因此REITs无论通过哪种方法获得资本金都是有成本的,那么对于REITs管理层来说就有一个永远需要权衡的问题,愿意承受多少的成本,获得未来可能产生多少收益的资产。

其实这个问题也不仅仅是REITs管理层的问题,大部分上市公司管理层都会面对这个问题,在REITs上会体现得更加直接。

对于REITs来说,收益用现金流来衡量,衡量现金流用FFO(Funds from Operations)或者AFFO(adjustedFunds from Operations)。

对REITs管理层更具体来说,就是愿意承受多少发行新债或者新股的成本,获取多少的FFO或者AFFO的增长。

从这个角度就可以梳理成对REITs股价造成正面影响和负面影响的因素,造成正面影响的因素是FFO或者AFFO的增长,造成负面影响的因素是新股的发行。

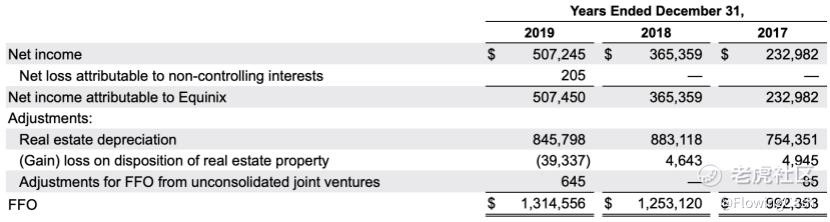

因为FFO是从净利润调整出来的,债务所产生的利息费用已经体现在净利润中,所以债务的成本也已经体现在FFO中。可以参考EQIX是如何从净利润调整出FFO来的。

从上图可以看到,主要调整的是资产的折旧费用和买卖资产的盈亏,并没有扣除利息费用,所以债务的成本已经包含在FFO中。

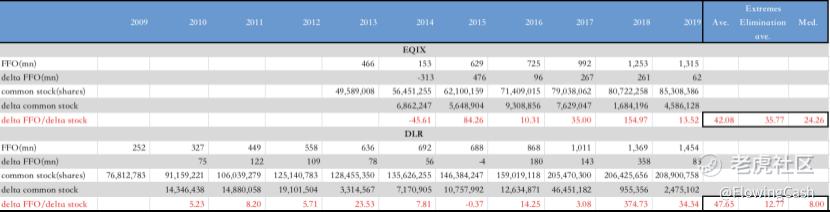

因此主要衡量成本就是新股的发行,我的衡量标准是每新增多少新股(delta stock),可以新增多少FFO(delta FFO),用这两个指标相除就可以计算出每新增1股可以新增多少FFO(delta FFO/delta common stock)。

很显然,每新增1股所产生的FFO越多,说明并购的新资产更好,也说明该REITs未来的增长会更好。

因为EQIX从2012年才开始转为REITs,从2013年才开始披露FFO,所以EQIX的数据从2013年开始。

通过数据处理后,从上表可以看到EQIX和DLR的delta FFO/delta common stock平均值差不多,甚至DLR还略胜一筹。平均来看,EQIX每新增1股能新增42.08美元FFO,DLR每新增1股能新增47.65美元FFO,但是仔细看,主要因为DLR在2018年新增的FFO异常地高,所以我又计算了去除极值后的平均值和中位数。

从去除极值平均值和中位数来看,EQIX都大幅优于DLR,甚至是DLR的好几倍。很显然,同样都是发行一股新股,EQIX产生的收益要高于DLR。

这是从增长的角度对比两家公司,还有资本结构。例如EQIX的有息债务为131.4亿美元,占总资产49.7%。EQIX手上还有26.5亿美元现金及现金等价物,占总资产10%。

DLR的有息债务为122.4亿美元,占总资产34.5%,但是DLR的现金及现金等价物只有9.7亿美元,占总资产2.7%。

还有就是利息费用占比,从三季报来看,EQIX的利息费用率为6.6%,DLR为8.7%。

通过对比,我认为EQIX无论是从增长还是资本结构来看,都要优于DLR,因此我pick EQIX。

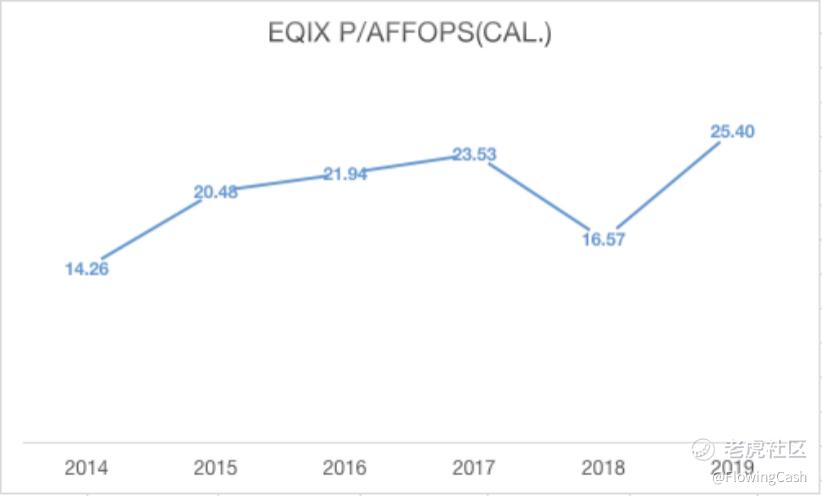

最后还有估值不能忽略,EQIX无论是在季报还是在业绩指引中,都更多使用AFFO,因此我也参照公司的标准,用P/AFFOPS来衡量现在的估值情况。

AFFOPS是每股AFFO,就是用AFFO除以流通股数量,在公司披露的数据中,流通股数量是通过时间加权的,这是主流的计算方法。例如6月底发行的新股,到了12月底,这部分新股其实只用了6个月,那就要针对这部分新股产生的成本打个折。

我比较懒,就不打折,直接用年底的流通股数来计算,所以计算出来的数据会比EQIX披露的数据略小,不过并不影响P/AFFOPS变化的趋势。

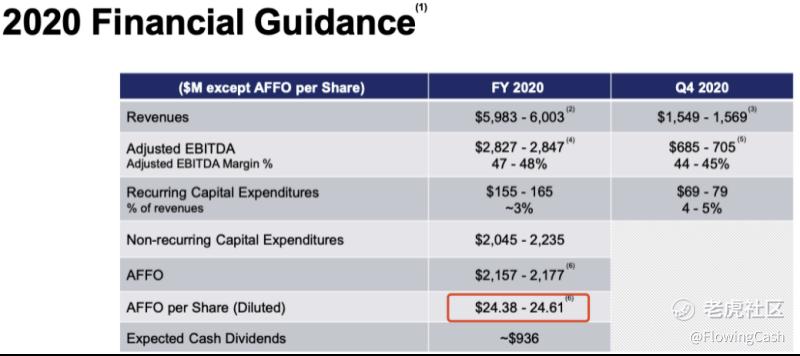

EQIX的估值逐年提高,在三季报中,管理层披露2020年AFFO的指引为:24.38~24.61.

按照24.5计算的话,周五的收盘价是709.73美元,P/AFFOPS为29,对比往年的估值又创新高了。

因此这个估值水平之下,我只敢轻仓买入,如果未来有机会跌到20倍P/AFFOPS以下,我会毫不犹豫加大仓位。

$西蒙地产(SPG)$ $易昆尼克斯(EQIX)$ $Digital Realty Trust Inc(DLR)$

微信公众号:流金FlowingCash

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哈V·2020-12-21很棒的一个复盘 [强] 另外今年eqix分红令人失望。可以考虑加入一个分红好的mREIT进你的组合. 明年跑赢大盘。加油1举报

- TOM来自地球·2020-12-2166666666点赞举报

- JackHu·2020-12-21赞1举报

- fsfvghxxbgn·2020-12-21你你你1举报

- 青原·2020-12-21好2举报

- 太上老君001·2020-12-21很好1举报

- 微xiao·2020-12-21[贱笑]1举报

- Speculator 1·2020-12-21OK1举报

- 东方紫·2020-12-20不错1举报