美光科技MU是高估还是低估?

(全文1832字)

美光科技进入大众视野是伴随着AI潮,内存时代的开启,以及智能机器和数据经济趋势的铺开。人工智能和机器学习带动对高性能内存和存储解决方案的需求,作为人工智能工作负载和数据中心的载体,高带宽内存 (HBM) 和 GDDR6X 也被搬上舞台。

美光科技MU,全球最大的半导体设计商和制造商之一,将自己定义为业内最大的半导体设计和制造护城河,已投资 100B 美元在纽约州建造美国历史上最大的半导体制造工厂,确认投资 8.25 亿美元在印度建设新的芯片组装和测试工厂,广岛也即将建设一座新的 DRAM 工厂,旗下风险投资部门 Ventures Fund II 也没闲着,到处投资深度科技初创公司。

风险

目前关于它最大的诟病是,周期性太强,波动剧烈。

除了2022-2023年(挖矿大年导致存储设备等需求增大),半导体出货量和MU的收入每三个季度收缩一次。一旦加息,消费电子需求降温,制造商供给增多,价格跌落回去。以及在市场出货量波动期间,MU的波动区间要大于整体市场平均值,所以股价也跟过山车一样。

MU目前处于历史高位,如果2025 年经济衰退确实发生,半导体出货量中断,可能会跌得只剩裤衩。

第二个担忧则是,内存市场目前还是成本为王,领先公司中没有很大差异。但是感觉问题不大,最新电话会上MU的态度还是资本支出主要投放在生产工艺上,未来预计投资150B美元,降本增效,励志做行业中的拼多多,大打价格战。

第三个担忧,MU在DRAM和NAND市场排名第三,死咬三星和SK海力士。这两家都和女大NVDA签了合同,其中三星已从NVDA获得大量 HBM订单,包括HBM3E内存模块。以及7月16日,三星半导体宣布,已在联发科技的下一代天玑旗舰移动平台完成其最快的10.7千兆比特/秒(Gbps)LPDDR5X DRAM验证,用时3个月。所以相对于扩产能,技术上的飞跃可能对MU股价更有利。

至于还有人提到的产能过剩风险和资本支出过高导致自由现金流大幅减少的风险,不太可能发生,这些厂商都很会控制供给量,避免提前囤积的情况发生,后续在电话会上拍胸脯说自己的自由现金流多的是,以及MU想要打价格战,资本资本开支是必须要走的路。

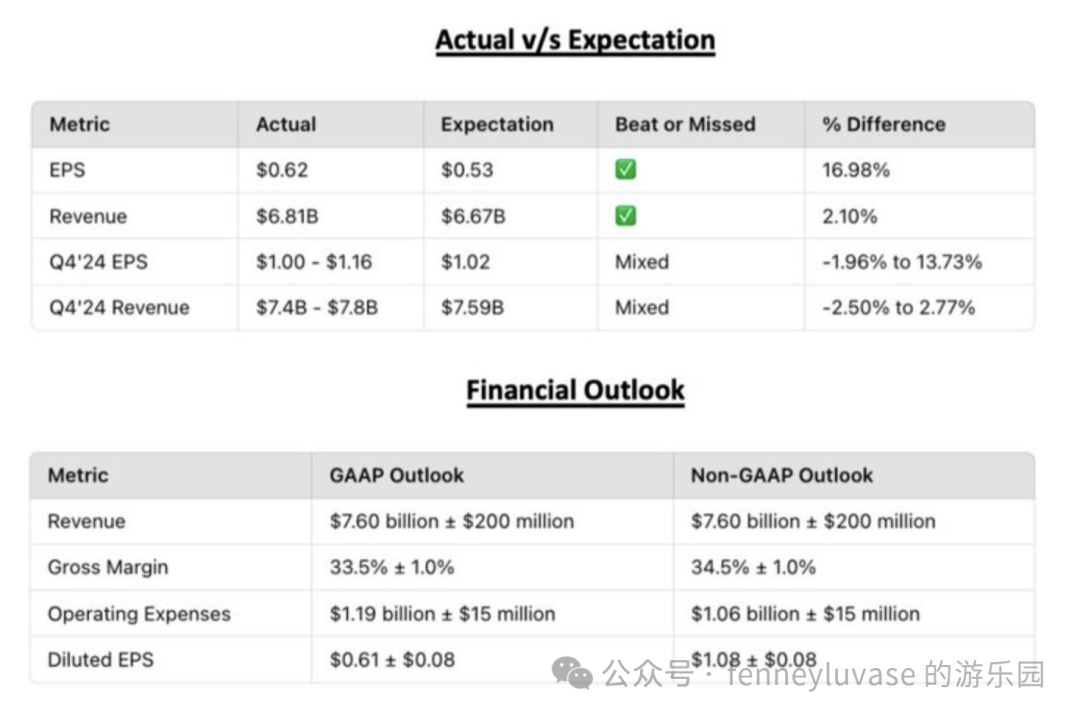

2024 Q3 MU 电话会议

作为业内最早推出 96 GB DIMM 的公司之一,目标是保持MU的市场份额,增加HBM份额,并且在25年获得与MU的DRAM 整体份额相匹配的 HBM 份额份额,从那时起保持市场份额。

2024年的定价协议和2025年大部分定价已经完成,25年的产品已售罄。

目前处于HBM产量提升的早期阶段,Q1收入超过1亿美元,未来DRAM利润率更高。其中产品组合中,利润率主要由HPM和高容量 DIMM 带动。

强调了运营现金流为明后年资本支出做准备,现金流会更充足。其中运营现金支出主要由研发项目支出、NAND以及DRAM支出(包括HBM开发)组成,预计2025全年小幅增长,资本支出会达到历史高位。(再一次强调运营团队很会省钱)

技术方面,日本和台湾的DRAM 技术转型,1-beta 继续加速,然后 1-gamma 在25年推出。目前和客户深度合作都与HBM3E 产品相关。HBM4E 将在本世纪末、本世纪末和本世纪末发售。目前已经与客户就 HBM4 和 HBM4E 的设计进行了非常深入的合作。

MU可以从联邦政府根据CHIPS准备的130亿美元税收抵免计划中获得的潜在税收抵免行为。2018-2024TM的平均税率 1.37%,美光在此期间从未支付过超过10%的税款。美国芯片法案拨款预计达到 6.1B 美元,预计 HBM 将产生 60% 以上的毛利率(峰值期间最高利润率达到61.5%)。(不仅省钱,还不怎么交税,利润率高)

复盘

整体行业对HBM情绪还是偏乐观的,由于HBM到2025年前需求会增大,以及业内内存供应商都在控制短期供应,避免出现客户大量囤积库存的现象。包括目前内存行业仍处于周期性上升阶段的早期阶段,2025年到180美元问题不大,跑赢市场妥妥的。

市场方面,利率较低(2019年)时,MU回报率25.53%,为债务负担支付了 2.19% 的利息,目前(高利率时期)MU回报率67.77%,支付了 3.88% 的债务利息。但是结合特朗普最新喊话“11月前应避免降息,避免提振拜登任期内的经济,将通过大力开采石油降通胀”。延用自己的经济学“低利率+低税收+高关税”,鲍威尔预计连任美联储主席,杰米戴蒙(现摩根老板)出任财政部长,大概率后续trump trade导致七姐妹会先暴跌,后续再拉回来。以及昨天暗盘里2000多M的空压,AI概念是该缓一缓,估计回到高位的周期要更长了。

对于小散来说,给MU一些长期中等比例配置是完全OK的,给他多点时间。目前估值还被划分在AI泡沫池里,太多人注资短期看涨期权,但是时间拉长到2025年,基本不用担心,以及MU的潜在市场也会随着DRAM和NAND市场继续扩大。半导体叙事方式一直没变,行业财报也没有大问题。但是相对于比如META、MSFT 和 AAPL这些未来10年的现金、创新和动力更有吸引力的的大厂来说,吸引力又稍显不足。所以普通用户配置上可能不会上重仓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 影子作手2049·2024-07-20鼓掌 细致的分析[鼓掌][鼓掌]点赞举报

- 年年有于姨·2024-07-20巳阅点赞举报

- jimoe·2024-07-20看看点赞举报

- 2ca1732f·2024-07-20已阅点赞举报

- 超越666888·2024-07-20阅点赞举报