涂鸦智能打新分析

开篇之前,简单回顾一下最近“遇见小面”的经历。

昭衍新药:2次上市的我都不打,凭实力避坑

朝云集团:不融资,现金随便打打,结果没中,逃过初一

第一高中集团:小小地玩一下,结果逃过初一,逃不过十五,开盘马上跑,但周末原本的海底捞+喜茶还是给亏了(平时美股都是中个5-10股,那天分配了好几十股,一看这个分配数量就估计要凉凉,所以开盘直接跑,还算跑的及时)

汽车之家:2次上市的我都不打,静静看着你们吃肉

百度:看着你们打,希望你们吃肉

$涂鸦智能(TUYA)$

最近没啥特别好的新股,看看这次的涂鸦智能能否为3月开个好头

代码:TUYA

发行价:17—20(单位美刀)

预期发售日期:3月14日—3月17日

预期上市日期:3月18日

中签预测和策略:

预测:美股的分配机制类似港股国际配售,所以无法预测

本人策略:预计申购500股左右

下面具体从下述6个方面分析一下本次打新

市场热度:6分

上图统计了去年下半年至今可以参与美股打新的中概股,从整体看,破发的还是少数;不过最近的一次,第一高中就“遇见小面”了。好消息是最近美股走势相对稳定下来了,标普500和纳斯达克都结束了连续3周的下跌,整体氛围好了不少。

估值:6分

公司仍然是亏损状态,所以无法计算PE

假如顶格定价,公式市值113亿美元,对应2020年营收是1.8亿美元,PS为63倍;肯定是不低了,科技股的龙头谷歌和脸书,PS都在10以下;不过不能这么比较,因为涂鸦目前营收的基数很低,增长很快,而且赛道很好,所以贵也自有贵的道理

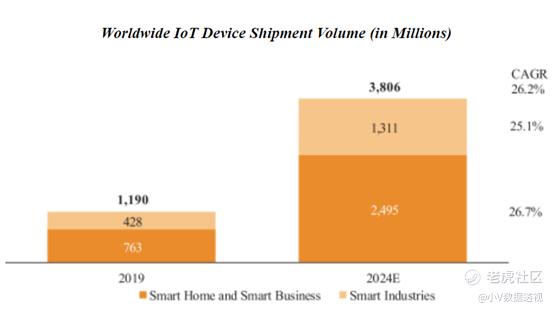

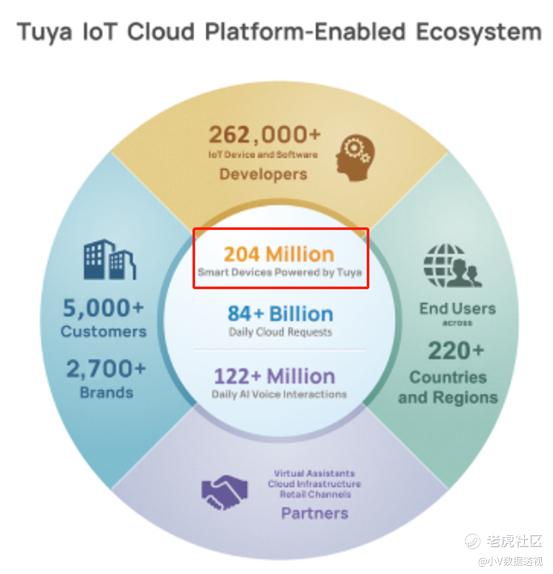

行业前景:8分

物联网产品的赛道肯定是火热的,预计未来5年的年复合增长率在26.2%

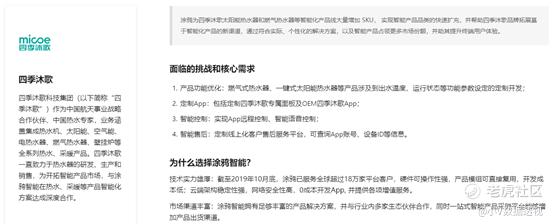

现在无论是电视机、音箱,还是空调、风扇,要是不能要连上WI-FI,不能使用手机app控制,给人感觉就是不入流。但不是所有公司都是华为小米,能有一个完整的物联网解决方案,涂鸦智能就是赋能和帮助那些自身不具备此能力的公司,让其产品实现万物互联。

下面是在涂鸦官网的一个案例,看完就明白了

公司竞争力:7分

截止去年,共有2亿个产品通过涂鸦实现了物联网,同时公司是最大的IoT PaaS服务提供商

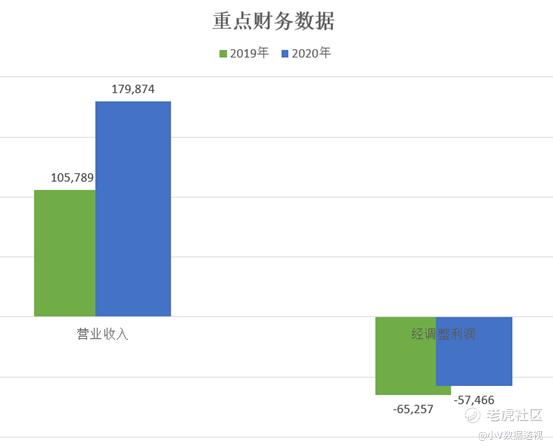

财务数据:7分

2020年对比2019年,营收增长70%,这个挺猛的;而经调整利润的亏损也有所收窄

另外两个重要指标也有亮点:

1.核心客户(一年贡献超过10万美元)从127个增长到188个,涨幅48%,说明能不断吸引新增优质客户

2.存量客户的消费增长率达181%,意思是假如去年只有A、B两个客户,今年有A、B、C三个客户,只对比A、B今年的和去年的消费,有181%的增长。说明老客户服务的好,老客增加的消费

股东行动:10分

本次IPO一共募集约10亿,而基石方面已经拿走一半,分别是:(i)腾信1亿(这次属于追加,腾信已经是公司的第二大股东), (ii)高瓴资本1亿(也是追加), (iii)Canada Pension Plan Investment Board (加拿大养老基金)、Dragoneer、GIC(新加坡政府投资公司)、老虎环球基金(Tiger Group)合共3亿;三者共5亿

综合:6.8分

参与申购

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宸垚·2021-03-15最低申购多少股点赞举报