美股周策略:美债这波终极关键位在哪里?

投资要点

一、美股再遇美债世纪难题,给投资带来哪些启示?

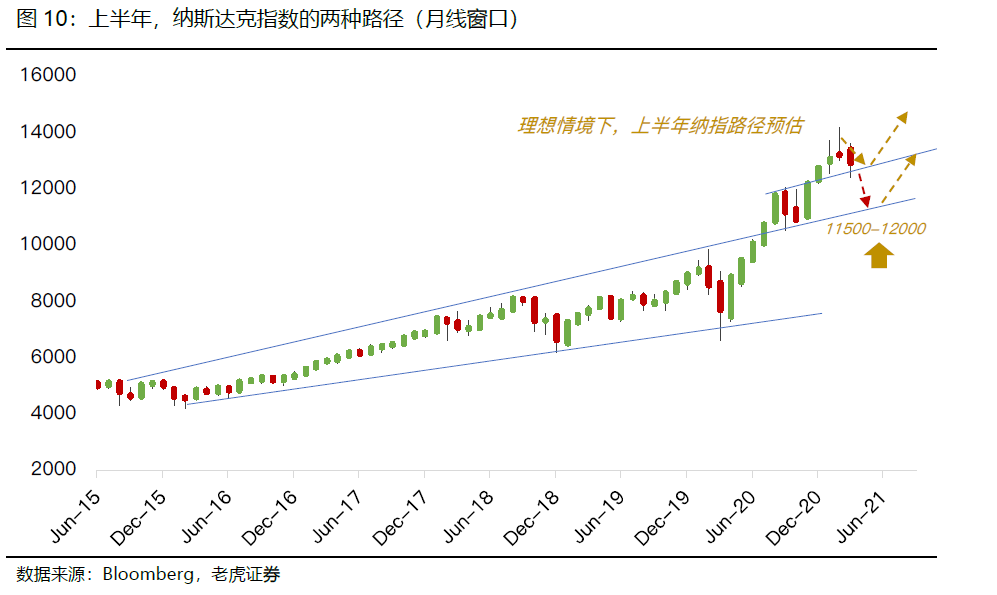

二、当前阶段美债和美股的技术性分析:10年美债收益率的核心区域在1.8%-2%附近;标普上半年料进入4000-4200区域。

导读

回顾美股历史,10年期美债作为风险资产的定价锚,过去30年来,其波动几乎贯穿美股的牛熊周期,而美债问题也一直都是困扰美股的世纪难题,作为更加依仗流动性的国际市场,美联储顶级专家,历史上也多次没能控制住美债和美股的波动。摆在眼前的,是如何分析,从哪些角度分析这道世纪难题。

在鲍威尔任期内,过去两年美股的波动率实际上已经接近金融危机期间水平。可以看出来,美股的脆弱和坚强共生。举个例子,如果现在立刻进入紧缩周期,没有任何的预期管理,纳指将会直接进入深度调整,标普和纳指进入熊市的可能性,也将非常大,这是目前的市场结构所决定的。

从动量的角度来看,美债引发的市场调整,可以分为几类:美债涨破关键压力位,由波动性上涨,向系统性上涨演变,打开想象空间,例如18年2月时期美债飙升;如果我们分段来看,美债收益率的第二段上涨,尤其是打开终极压力位时,往往对市场威胁往往是最大的。对应利率抬升的中后期。

美债收益率的趋势:考虑到美债上行趋势,且当前有来自基本面的支撑,对于目前美债来讲,我们认为年内最理想的结果就是控制在1.4%-1.8%区域,后期涨破1.8%-2%这一区域,美债或进一步打开空间,这种系统性上涨预期一旦开启,届时将会给市场带来更多的估值压力。

虽然盈利增长可以平滑,但这轮QE是超常规的货币政策,即便是去年疫情,美股见底后,盈利衰退,也没有像金融危机期间一样冲击到资产价格,因此对退出的预期管理也将比以往任何时期都更加严格。

不过目前来看, 随着1.9万亿财政刺激即将签署(参众两院已通过),加上目前的政府高杠杆下,不排除美联储适当加大购债压低长端利率,降低债务成本的潜在可能,我们认为靴子落地后,美债有望迎来喘息,因此,美债抬升太快至1.8%的路径至少不会是上半年的主题。

哪些因素可能触发美股崩盘?美联储错判风险。目前宽松退出的预期管理将十分重要,美联储如果提前释放紧缩预期,加速美债上行,一旦涨破1.8%-2%,我们预计将会给市场带来更大的抛压,因为,美债1.8%-2%这一位置是月线窗口横跨两个世纪的压力位。

正文部分

一、美股再遇美债世纪难题

上周美股市场,再次经历了惊心动魄的一周,三大指数再次演绎极限分化行情,$纳斯达克(.IXIC)$ 跌2%,$标普500(.SPX)$ 上涨0.8%,$道琼斯(.DJI)$ 涨1.8%。周末参议院通过1.9万亿刺激法案后,市场反应相对积极。继续往前看:

美股当前有两个比较迫切的问题,一个是美债利率抬升对成长股的冲击问题,这部分后续怎么演变,持续多久,涉及哪些情形?

另一个是,目前美股在周线、月线这种偏中长期的窗口,实际上已经来到抉择时刻,也就是主要指数已经进入重要撑压区域的临界位,这意味着j接下来无论宏观如何演变,周线、月线窗口下,新的行情大概率都将一触即发(可以理解为从当前算1个月内,短则1-2周,最长不太可能超2个月)。$标普500波动率指数(VIX)$

如果分析结论大致为,美股当前陷入震荡,中期趋势没有改变,这样的结论稍微还是显得有些模糊,因此,我们尝试继续沿着流动性来分析,同时纳入技术性分析视角,来解读现阶段美股的机遇和风险、潜在路径。

1.2美债利率抬升趋势不会结束,十年期美债收益率目前是1.5%,年内大概率迈向1.8%-2%区域,这一通胀升温的时期,价值股,周期股依然有更多的超额回报(α收益),但科技股也不需要过度看衰,仍然值得成为投资组合中的标配。

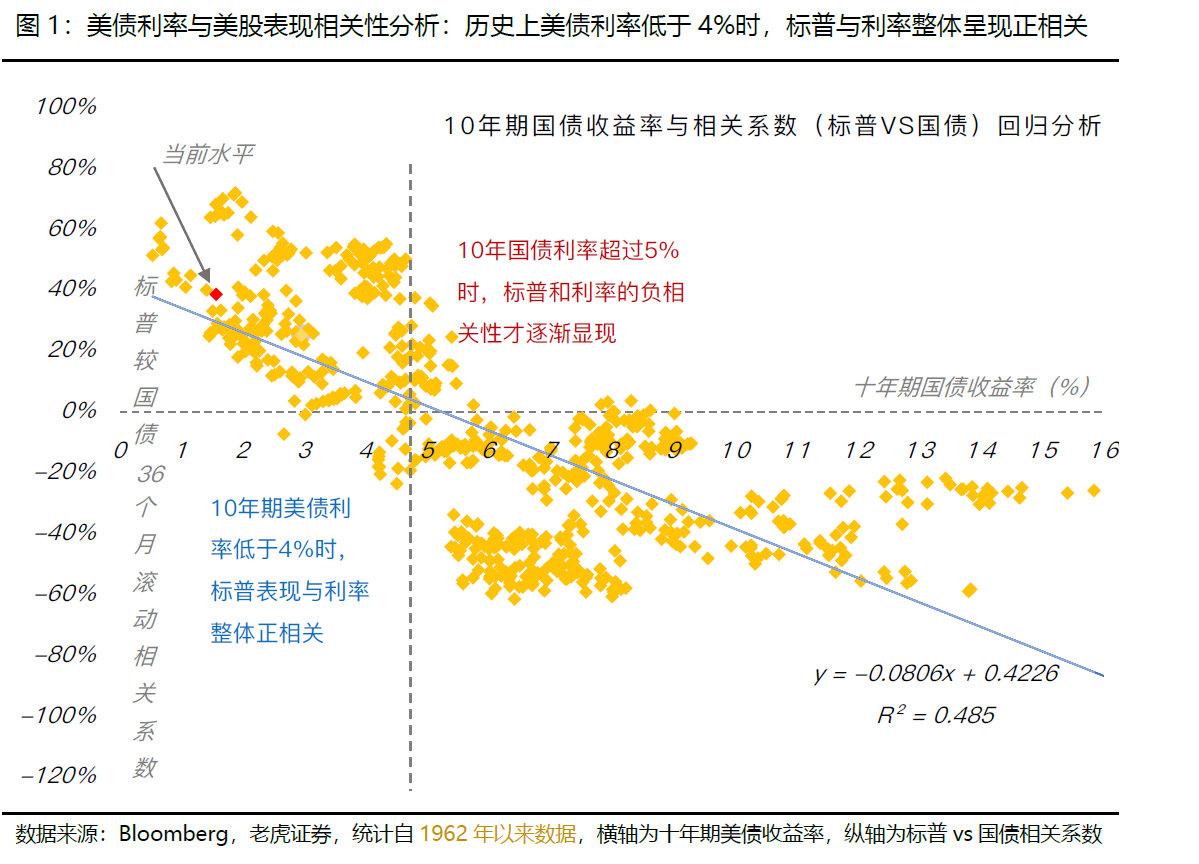

从疫苗接种率(4月全面接种),制造业的复苏(ISM领先于利率)来看,美债收益率的抬升依然有基本面的支撑,中期大概率会在1.5%-2%区间运行。从历史股债相关性的角度考虑,当前利率对市场的影响也并非是系统性的危险,历史上美债利率低于4%时,标普与利率整体呈现正相关。

比如,利率保持在多少的时候,市场一定会跌。因为美债的波动,并非市场上涨或下跌的充分条件,只有在少数情况下,这种美债波动驱动因素的权重占比更大,包括前期美债的扰动。如果我们复盘来看的话,实际上是在触发1.4%这样关键的中长期撑压位置的情况下加速上行(向上破位,打开了空间),带动了连锁反应。

但不是每一个位置,都有这样足够特殊的意义,因此从一个更长的窗口看,并不能把这种线性回归的结果,作为推导出美股必然会下跌或上涨的论据。但整上,在10年期美债收益率小于2%的水平下,美股仍然具备概率优势。

1.3始于流动性,终于流动性:和美债收益率相比,宽松预期对美股来讲更有指导性,宽松退潮的时期,美股出现结构性熊市是大概率事件

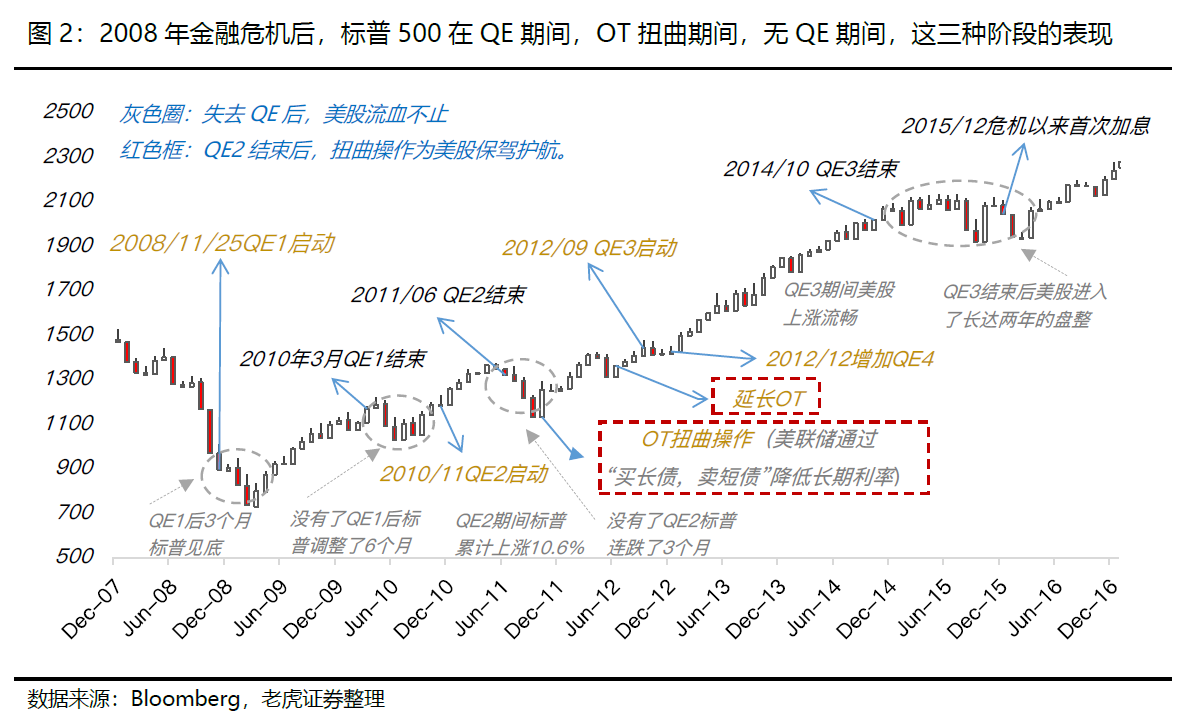

实际上,相比于美债收益率,宽松本身这个变量,更接近于成为市场中长期可以上涨的充分条件,尤其是增长和流动性、金融条件相对健康的情况下。以金融危机为开端,我们知道在这之后,美联储的救市行为就屡见不鲜,对于市场来讲也屡试不爽。

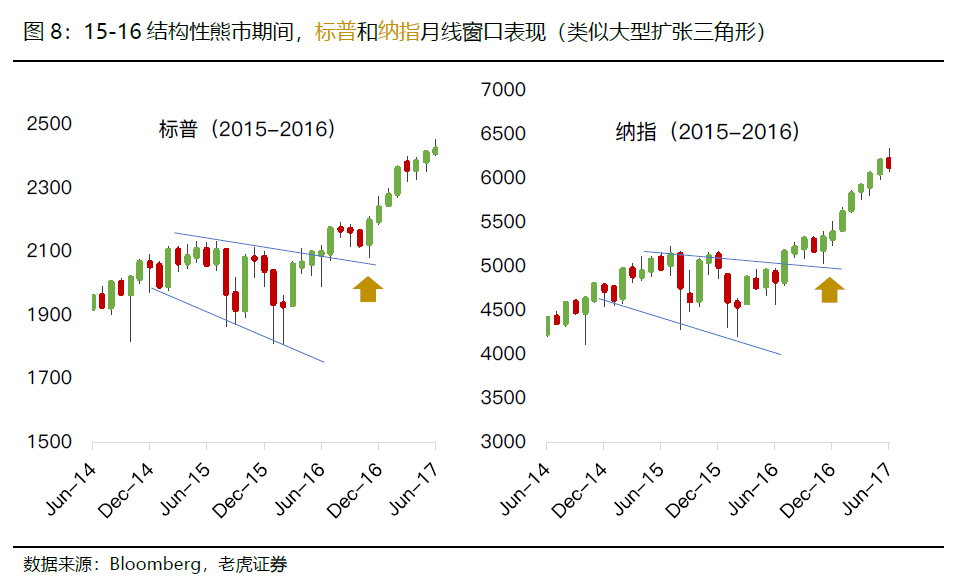

比如,如果我们回溯金融危机后的美股表现会发现,美股的上涨,基本都是在QE的周期内实现的,且这一阶段美股上涨相对流畅,而一旦失去QE,美股就会毫不犹豫的进入调整。我们看,历史上在没有宽松政策续航的情况下,美股也会向结构性熊市演变(15-16年)。

这里值得一提的是OT扭曲操作(Operation Twist)。简单来说,是通过卖短债,买长债(一般四、五年期限以上的债券),来压低长端利率,借此降低借贷成本,而短期利率(比如2年期)更多挂钩联邦基准利率,因此卖短债,对短期美债利率的影响不会不大。

我们可以看出来,和美联储购债放水相比,扭曲操作的好处在于,没有增加流动性,进而也不会产生泡沫,甚至不会直接影响通胀。但可以为经济复苏前景保驾护航,长短利率降低的情况下,贴现率也降低了,可以直接拉升美股估值。

所以OT扭曲操作,实际上出台的必要性比想象中更强。因此,上周五鲍威尔讲话后,扭曲操作的预期落空,其实是一个比较遗憾的事情。

但仍然需要注意的是,美联储也并没有承诺不使用扭曲操作,只不过目前已经进入静默期,这部分需要等到本月中旬的FOMC上,再一探究竟。

1.5美债收益率有望迎来阶段喘息(大致在3月中下旬-二季度)

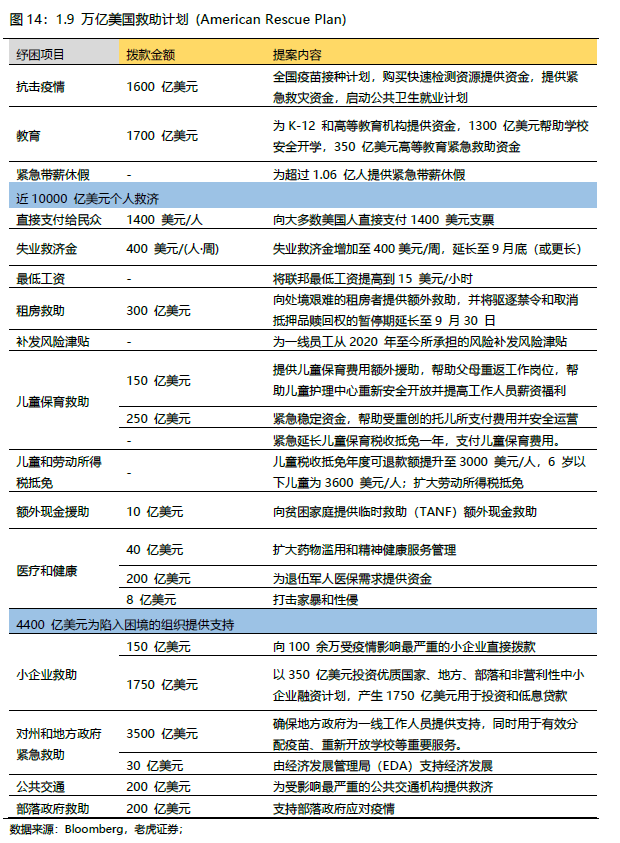

几个催化因素包括:1)近期1.9万亿财政刺激落地,这是疫情后的第三轮财政刺激政策,预计也是最后一轮;前期美债受预期先行影响,近期靴子落地后,暂时没有新的催化剂出现。

2)刺激通过后,美国政府杠杆率重回高位,为降低债务成本拜登刺激落地后的一段时间内美联储或将加大购债力度,短期压低实际利率(债券收益率下降);

在国债收益率喘息阶段,货币政策边际收紧之前,市场将迎来喘息,包括,当前估值虽然偏高,但和历史同期相比,也并非在泡沫化的阶段。

从以上分析,我们可以大致推导出,美股中期趋势并没有逆转,甚至依然相对健康。未来更远的话,还要关注货币政策边际收紧、还有货币政策全面退出,这两个时间窗口。

二、当前阶段的技术性分析和启示

2.1美股周线、月线窗口进入中长期抉择时刻,带来哪些启示?市场会向何处演变?

首先是美债收益率抬升,如果我们换作技术性语言去表达的话,那么:美债在18年四季度的破位上行,实际上是一个假突破的形态,随后受阻回落,进入了2年时间的下行通道。

近期美债收益率在突破1.4%这一过去10年的压力位后加速上行,并在上周完成了回踩确认(对应纳指强势期),随后再次上行(纳指再度回落),因此,美债技术区间,未来大致会在1.4-1.8%区域运行。$纳指ETF(QQQ)$

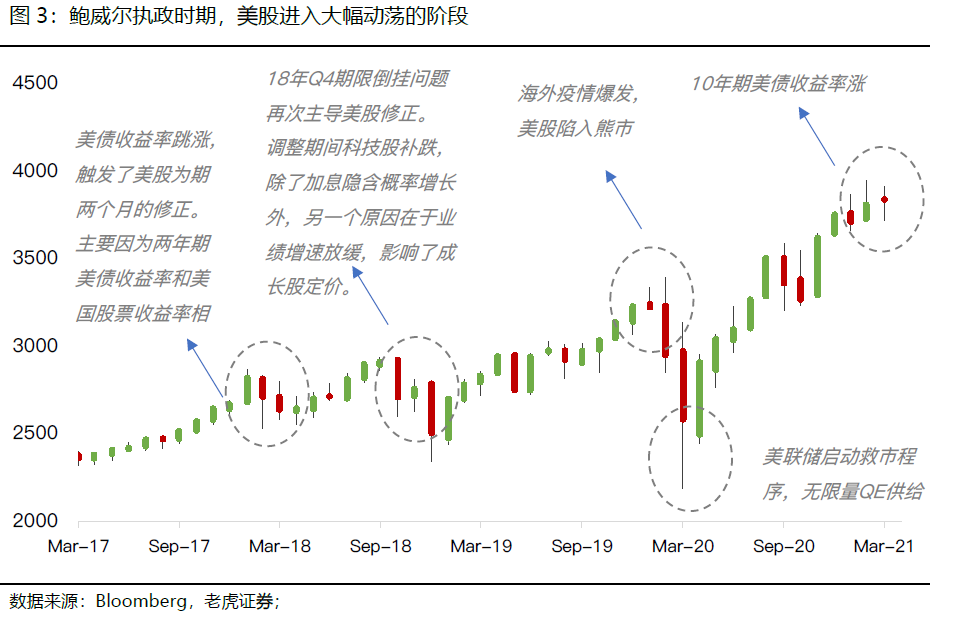

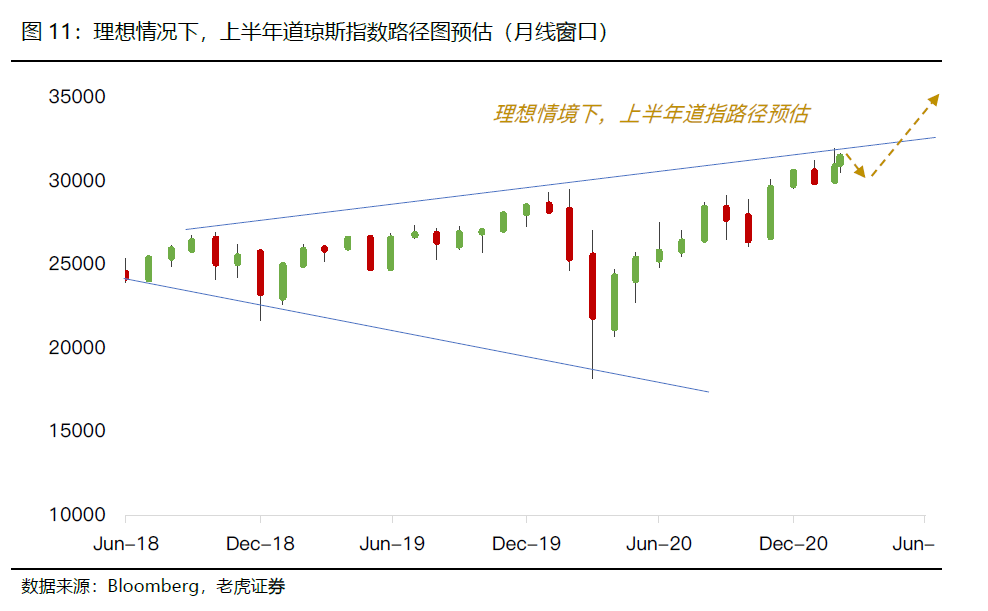

当时也是美债收益率跳涨,触发了美股为期两个月的修正,18年Q4期限倒挂问题再次主导美股修正,随后美联储由缩表转为扩表,直至2020年2月海外疫情爆发,美股陷入熊市。疫情后美联储QE力挽狂澜。如果我们以宽松为线索,实际上,过去两年来,美股在大方向里的上涨和下跌,可以说都是基于货币政策走向下的一脉相承。 $标普500ETF(SPY)$ $道琼斯ETF(DIA)$

而且实际上,美股过去两年的路径也基本上是在扩张三角形里面

为什么,这个扩张三角形相对更重要?因为过去20年来,美股曾多次演绎该种形态。

我们看,自2000年互联网泡沫后的任何一个熊市周期,美股在周、月线上,都会有突破后回撤反向延长线的价格行为,在回踩成功后继续上扬。

包括08-09年金融危机,11-12年欧债风暴,还有后来15-16年的结构性熊市,实际上整个标普5000指数的路径,都是相对精准的完成了。

因此,这个路径时至今日,仍然有很大的参考性。因此,一旦掉下来,意味着此前是假突破,这一轮流动性推升的牛市基本就结束了。

尽管路径不一样,但未来如果真的进入熊市,历史上在熊市情境下,三大指数往往都是殊途同归。我们曾在节前的报告中提出,指数的回调可能复刻9月份的调整,当然后来这轮调整的空间,实际上比我们预想的中更大(主要是纳指)。

但市场的调整依然有迹可循,此刻的标普500指数,在结构上,更像9月份的纳斯达克,道琼斯指数则更像去年9月份的标普500指数。标普月线窗口仍然在回踩的趋势中,这也是美股目前并没有触发全市场抛压的一个重要因素。相反,一旦跌破,将会触发更多的抛压。

三、指数环境评估

理想情境下,参考月线窗口,标普上半年应该进入到4000-4200区域。随着Q1末、Q2阶段美债的喘息,纳指也将得到修复。不过短期比较遗憾的事情是,从日线窗口,并没有看到市场有充分的动量,作为上涨的有力论据,在本月中旬静默期之前,市场仍然可能仍然会以时间换空间的方式来蓄势。

单纯利率抬升不足以造成道指、标普出现急跌,换言之,调整空间近尾声(尤其是价值股),但时间可能并不是。纳指上旬受利率因素影响更大,路径可能更复杂一些。

如果投资周期是以季度为窗口,那么我们认为,当前美股仍然具备较强的配置价值。

风格上,美债波动虽然放缓,但在美债利率整个的抬升趋势可能贯穿全年的情况下,建议超配周期股,价值股(银行、工业、航空等);标配科技股,成长股(新锐科技,具备国际化能力的科技成长股)。

价值股中,比如业绩对通胀更敏感的银行股,其中重点看好$美国银行(BAC)$ ,$花旗(C)$ ,$摩根士丹利(MS)$ ;,也包括未来大规模基建预期下,受益的工业价值龙头。包括$联合租赁(URI)$ ,$马丁-玛丽埃塔材料(MLM)$ 和$火神材料(VMC)$参考:《美港股策略:上半年海外市场有哪些投资主线?》20200216

当然也包括前期受疫情影响更严重的航空,邮轮,这些具有更高经营杠杆的公司,当通货膨胀上升时,营收和投入成本虽然都会增加,但因为杠杆比较高,收入增长其实会超过生产成本的增长,也就是当前的复苏阶段有更好的业绩弹性。$西南航空(LUV)$$达美航空(DAL)$

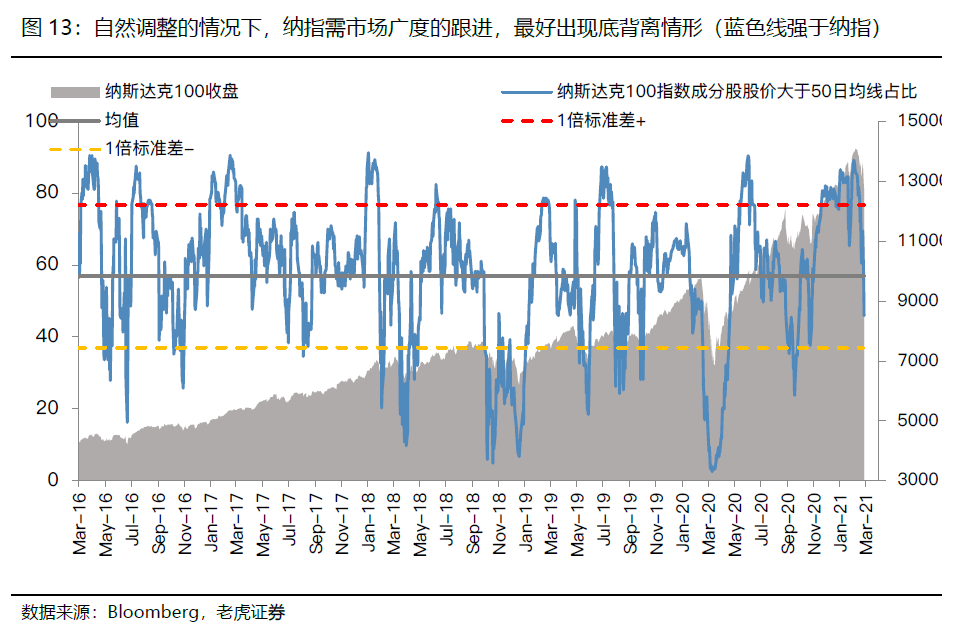

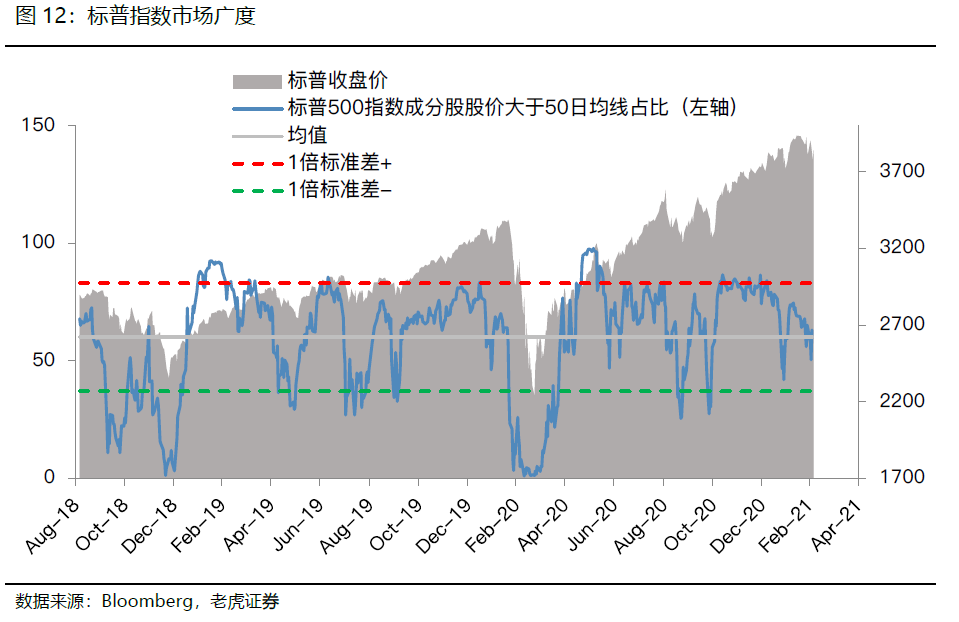

除此之外,标普和纳指市场广度指标,目前还没有体现出太强的韧性,短期还需要等待结构(最好是底背离,市场广度强于指数本身),时间换空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[思考] [思考]

[强] [强]

[强] [强]

[强]

[强] [强]

[微笑] [微笑]

[微笑] [微笑]

[微笑] [微笑]