#港股ipo#天地聚合02479.HK,中国最大的综合性API数据流通服务商,申购!

结论:申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.028 天地聚合02479.HK

2024年度第028支新股

公司 $天聚地合(02479)$ 是中国综合性API数据流通服务商。公司向互联网公司、电信运营商、科技公司及其他商业及政府组织以及应用程序开发商及科技专业人士提供标准API服务及定制化数据管理解决方案。

根据弗若斯特沙利文报告,于2022年的按收入计,公司是中国最大的综合性API数据流通服务商,市场份额为6.1%。公司的客户包括腾讯、阿里巴巴、百度、网易、美团、中国移动、中国联通、中国电信等知名企业及众多其他互联网公司、应用程序开发商以及个人用户。

公司于2011年6月推出专有API市场以来,已开发超过770个专有API。于2023年,API市场处理了超过1,200亿次API请求。截至2023年12月31日,API市场向用户释出380多个专有API。

一、招股信息

回拨机制

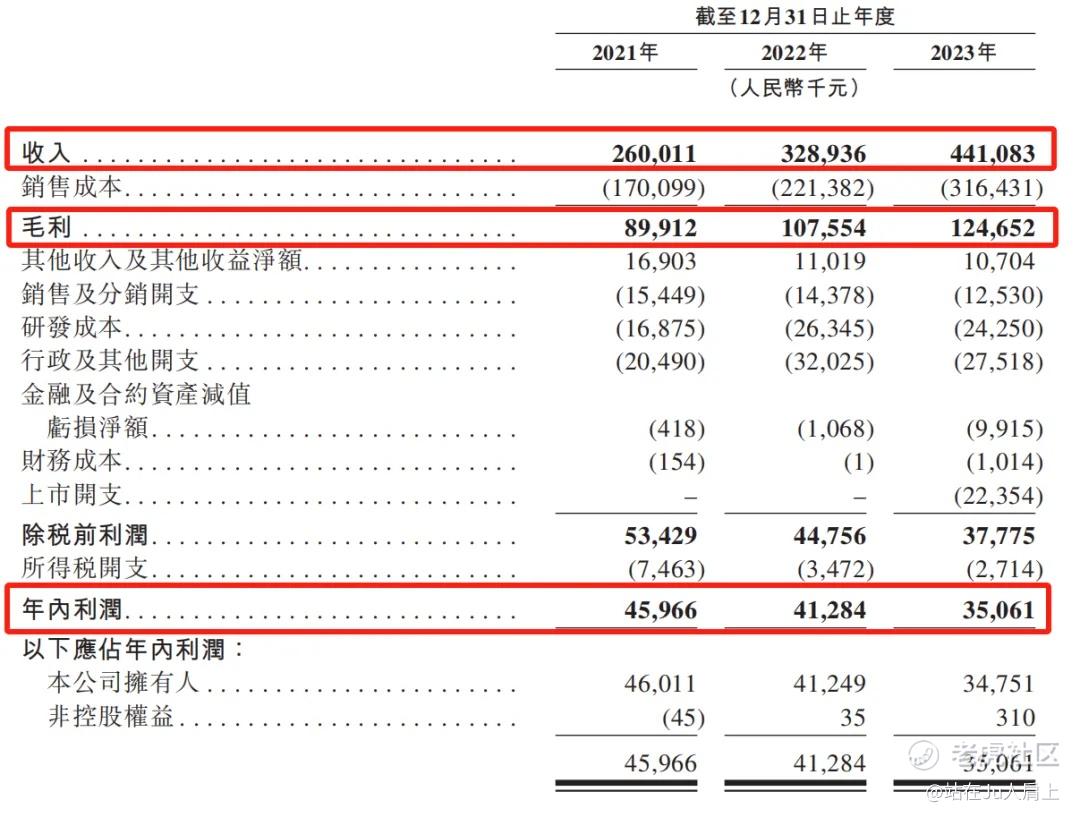

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为2.6亿、3.289亿、4.41亿,年复合增长率为30.2%;

2021~2023年公司毛利分别为8991.2万、1.08亿和1.25亿,毛利率分别为34.6%、32.7%、28.3%;

2021~2023年公司净利分别为4596.6万、4128.4万、3506.1万,逐年递减,净利率分别为17.7%、12.6%、7.9%。

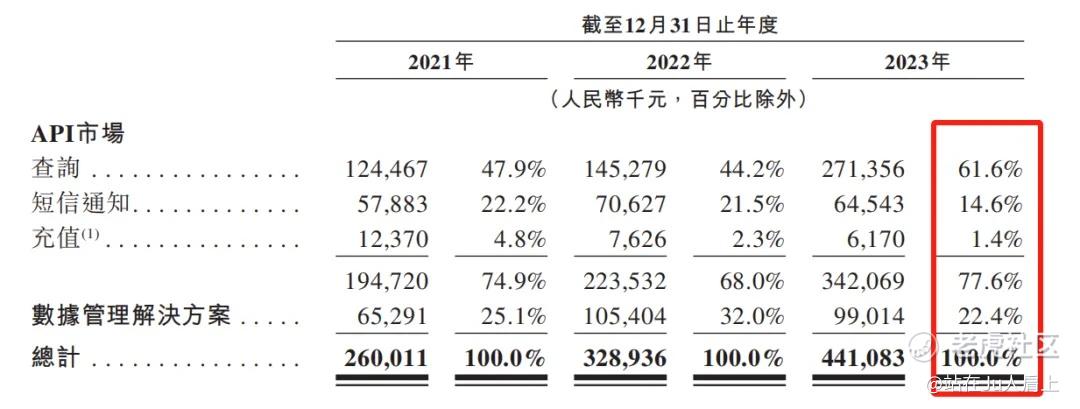

营收来源(按业务划分)

财报显示API市场业务是公司的第一大收入来源。来自API市场的收入占比最新为77.5%,其中包括查询、短信通知、充值服务。

第二大收入来源为数据管理解决方案,最新占比为22.4%。

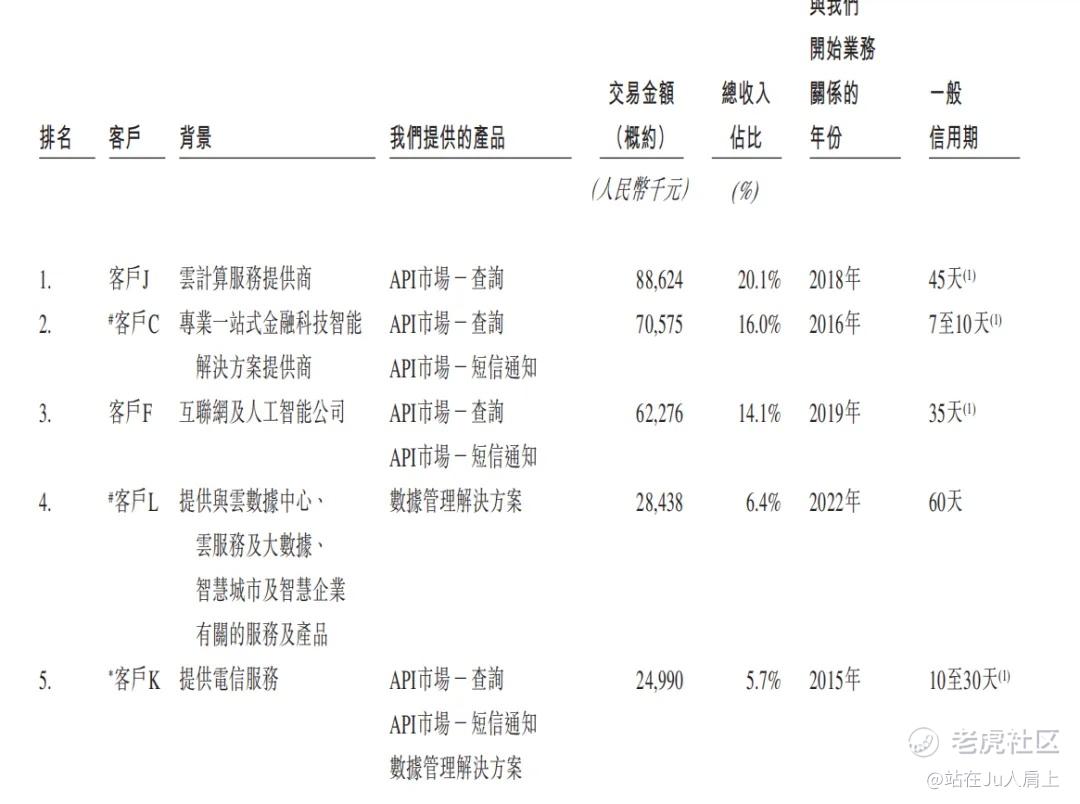

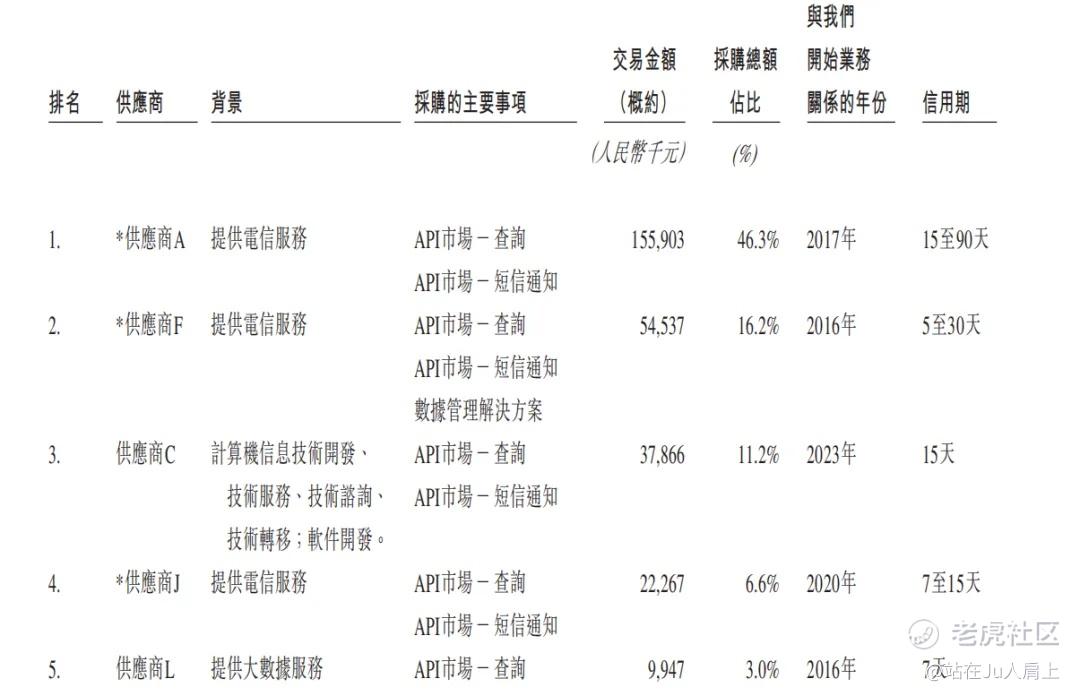

客户集中度

公司自五大客户产生的收入分别为1.07亿元、1.44亿元及2.75亿元,分别约占公司总收入的41.1%、43.7%及62.3%。而来自公司最大客户的收入分别占其总收入的11.7%、12.4%及20.1%。财报显示,有三位大客户同时位居前五大供应商之列。公司的三位客户H、B、K同时是企业的供应商,分别对应供应商A、供应商F、供应商J,均为中国的电信运营。

需要注意的是公司业务发展严重受制于上下游,且上下游有部分客户关系重叠严重。

募资用途

集资所得其中约25%将用于全面升级API市场中已有的API产品组合;45%将用于数据管理解决方案已有产品及服务的升级;20%将用于数据安全及隐私保护技术的研发,构建数据确权、安全数据存储、可信数据传输及协同生产的全生态体系;10%将用作营运资金及一般企业用途。

三、综合分析

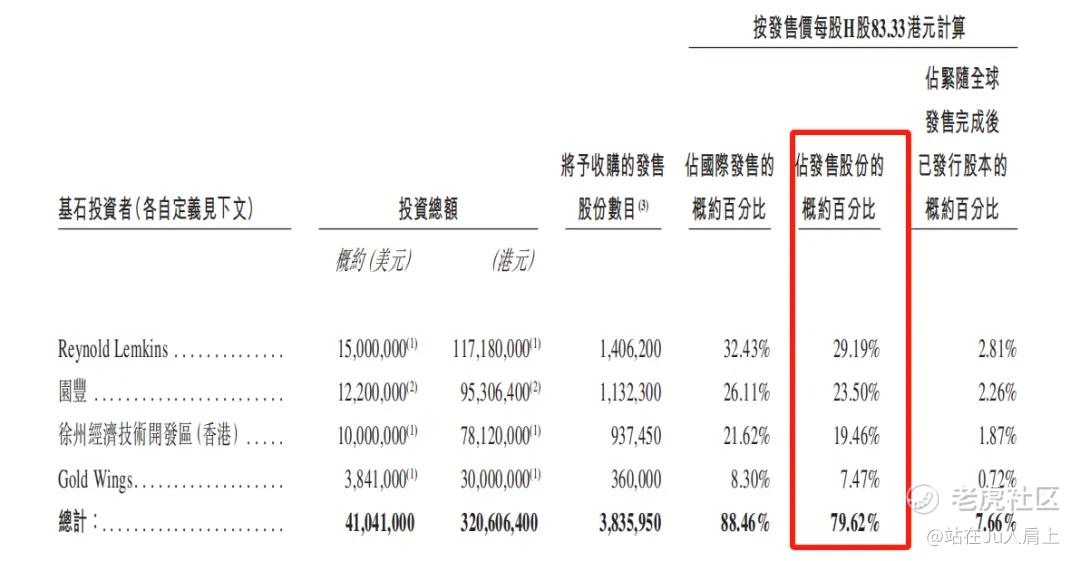

1、基石投资者,79.62%;

公司已与Reynold Lemkins、园丰、徐州经济技术开发区(香港)及Gold Wings订立基石投资协议,基石投资者合共认购约3.21亿港元等值股份,按中间价计算,占比约79.62%,禁售期6个月。

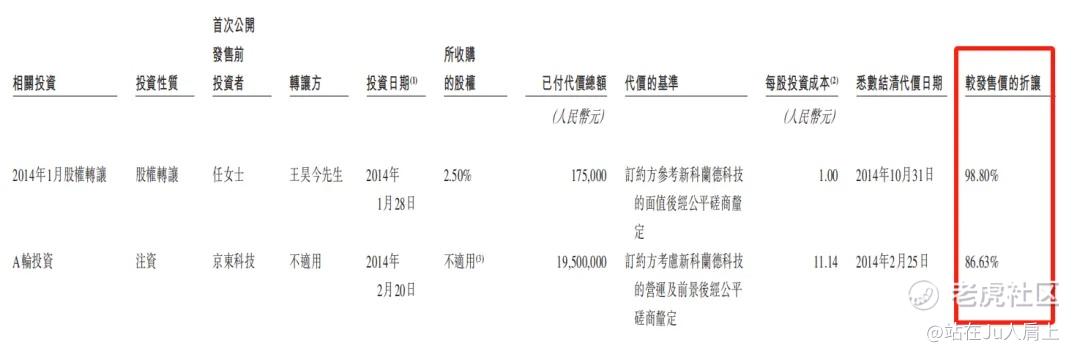

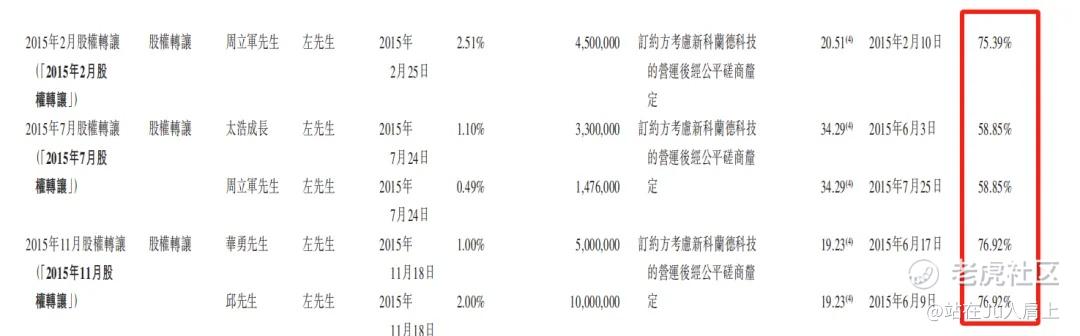

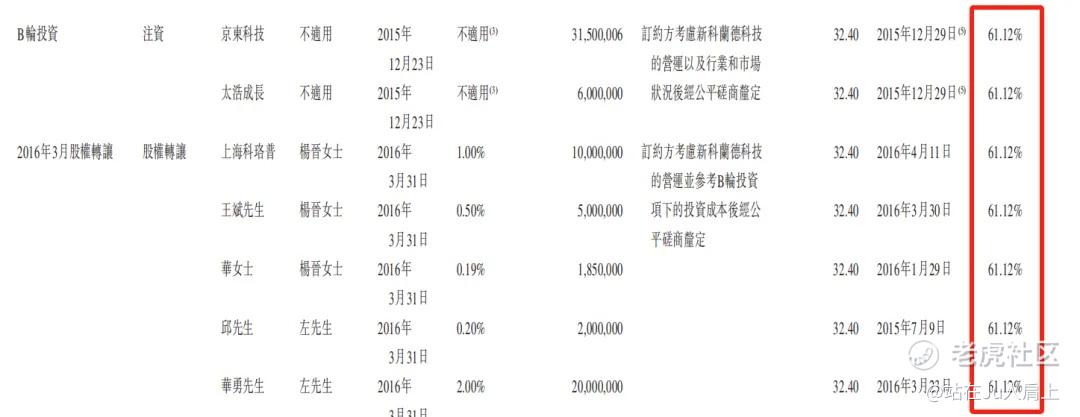

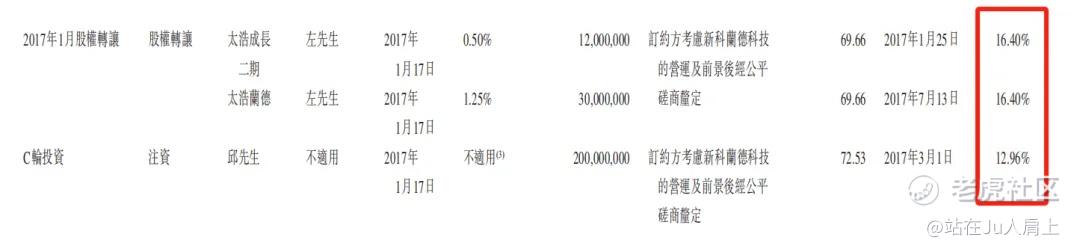

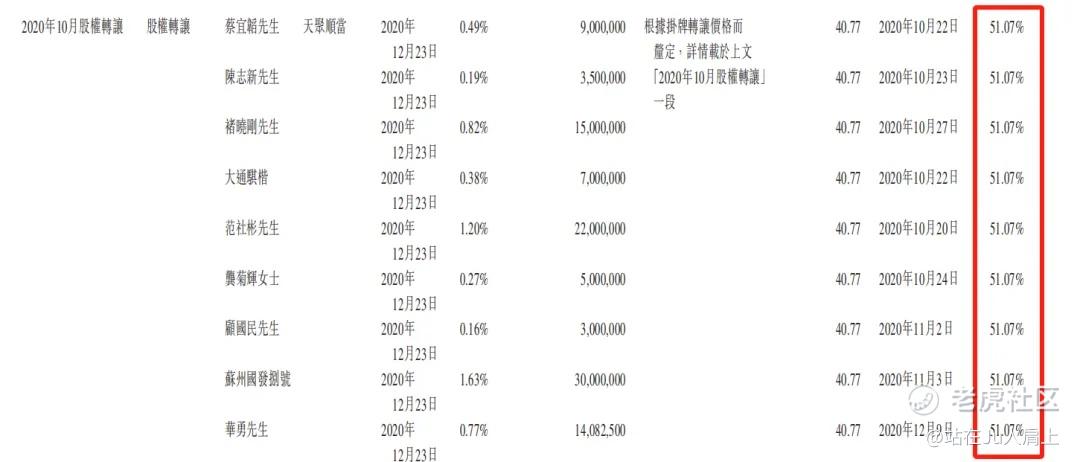

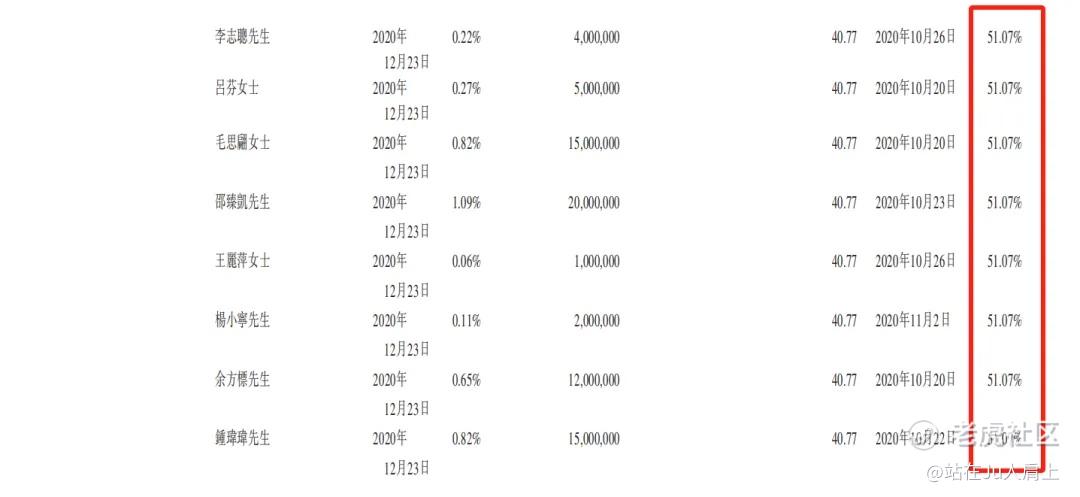

2、早期投资者;

公司于14年1月至23年7月进行8轮融资,彼时发售价较中间价折让约98.8%至12.966%,其中前期投资者包括中国文化产业投资基金领投,京东、太浩创投、森马服饰等。禁售期一年。

京东科技持股为16.48%,是天聚地合的第二大外部股东。

3、中签率推算;

公开发行48.19万股,50股一手,甲乙组初始手数4819手,最新孖展19倍,预计超购大于100倍回拨5成,中签率约20%。

4、保荐人历史表现

保荐人中信今年至今4个项目,长久股份、汽车街、一脉阳光、晶泰科技,均为上涨收盘,表现不错。

5、同行表现

软件服务业标的有云工场、宜搜科技等7支新股,4红3绿表现可圈可点。今年该行业易出妖。

小结:

①公司收入逐年提高利润逐年降低增收不增利;

②公司第二大外部股东为京东科技;

③保荐人中信近期表现比较稳健;

④8成基石占比创近期新高;

⑤去掉基石流通盘0.82亿;

四、操作计划

申购

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0620/2024062000192_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $嘀嗒出行(02559)$ $老铺黄金(06181)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 抄底剁手啊·2024-06-21[财迷] 值得关注的新股点赞举报

- 勇敢小飞猪·2024-06-21这篇文章不错,转发给大家看看点赞举报