不给力的“最强购物季”,阿里离“FAANG”还有多远?

$阿里巴巴(BABA)$ 的2020年四季度显然非常忙碌,一方面在准备着竞争加剧而市场亦在扩容的购物季,另一方面还要面对互联网反垄断的压力。整个四季度,阿里美股股价回撤五分之一,市值踟蹰不前,始终与万亿美元无缘,甚至险些被台积电夺走“美股最大海外上市公司”美誉。

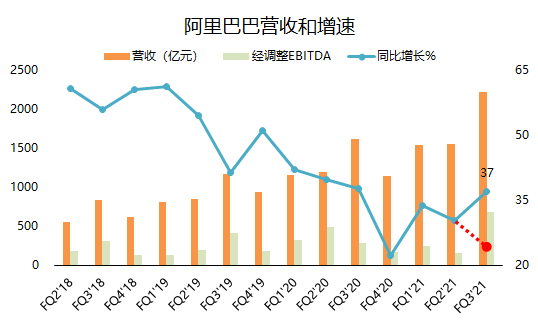

2月2日美股盘前,阿里巴巴公布了截止2020年12月31日的当季财报(2021财年第三财季)。整体营收为2210.84亿元(338.83亿美元),同比增长37%,也超出此前华尔街一致预期的2153.19亿元;GAAP下归属股东净利润为794.27亿元(121.73亿美元),上年同期为779.77亿元,超过华尔街预期的556.63亿元。

财报刚公布后,市场对其股价鲜有反应(不升不跌),说明投资者短时间很难定义其是否足够“优秀”。

真实增速再下滑,电商增长全靠海外

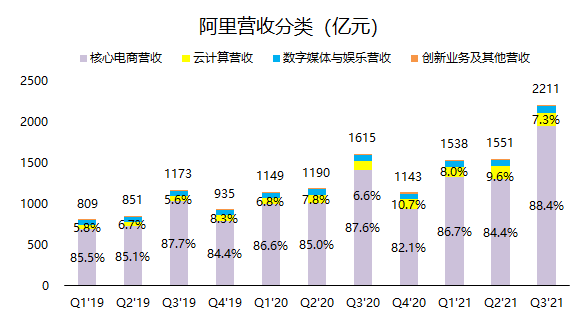

除疫情爆发当季外,阿里核心电商业务的增速已经在截止2020年9月30日的当季跌破30%。而本季度阿里核心电商收入为1955亿元,按照同比来算,再次回升至38%的高位。

是吗?

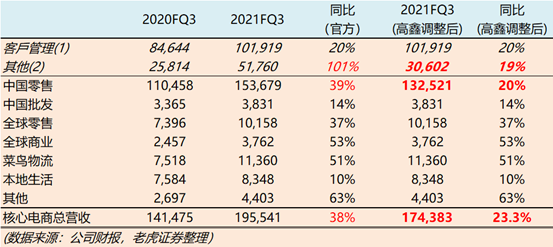

别忘了阿里巴巴收购线下业务的“$高鑫零售(06808)$ ”了。如果按照10月份开始并表来算,那要把高鑫零售最后季度的收入撇去,才真正反映阿里本身的业务收入。由于此前高鑫零售已经披露了2020年全年业绩,其下半年的营收为423亿元。一般来说,每年的Q4是购物强季,收入一般会多一些。即便我们将高鑫零售下半年收入平分,那阿里的营收中也应该减少211亿元。

也就是说,调整后阿里的核心电商营收收入约为1743亿元,同比增幅仅23.3%,是除了2020年第一季度疫情爆发外的最差的季度。

再细分来看,国内零售部分其实已经接连几个季度维持在20%的增速,毕竟阿里的体量也足够大,持续高增长是不现实的。这其实需要考虑阿里能不能维持住现有的优势。

如果阿里持续依赖让商家“二选一”的话,反垄断下的电商经营将一定会面临困难。京东的3C、拼多多的农产品都已经形成一定壁垒,而阿里一旦放开服装这个大口子,后果很难想象。

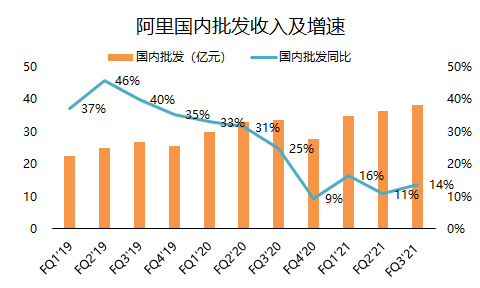

电商业务中较为欣喜的是国际业务。跨境电商显然在今年全球疫情大环境下显得乏力,但是阿里收购的Lazada、Trendyol非常给力,将全球零售、批发市场的增速一直维持在较高的37%和53%。

而同时,跨境电商也是带起了菜鸟物流的增长。可以看到,菜鸟是一年多来阿里电商业务体系中增长最快的业务。

下沉市场争夺激烈,阿里再主打获客

阿里从19年开始重新将淘宝进行差异化,深耕了淘宝特价版、聚划算等针对下沉市场的产品和活动。淘宝APP改版后比过去更加视频化、信息流化,通过内容来反哺交易也成为阿里重要的增长策略。

而阿里巨量的SKU形成的规模效应和双边网络效应、结合大量的电商基础设施形成的护城河,也不是轻易能被跨越的。利用这些优势,阿里在下沉市场的进攻也如鱼得水。

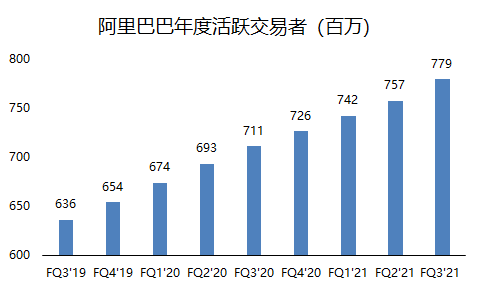

截止2020年12月底的淘宝特价版的月活已经超过1亿,三个月前这个数字是7000万。同时,阿里的年度活跃消费者也从上个季度的7.57亿增长到本季度的7.79亿。

当然,这部分的增长最大的问题是拖累利润率。一方面,阿里的营销费用占比从三个月前的9%上升至当前的11%,另一方面,核心电商的EBITA利润率从去年同期的41%降至34%。

下沉市场的战争还远未结束。

增值最大和缩水最重

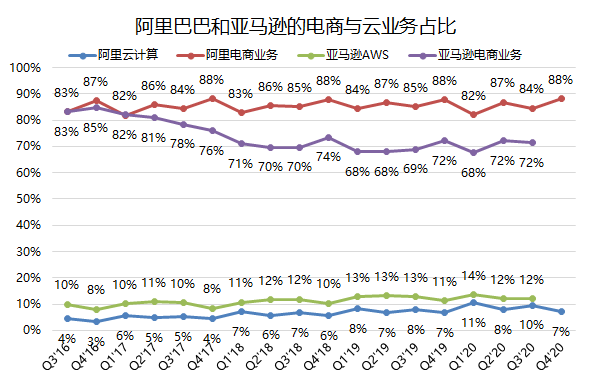

阿里云本季继续保持超过50%的增速,单季营收达到161.15亿元,同时,由于实现了规模效应,本季度阿里云的经调整EBITA利润转正。按照iResearch的数据,2017-2019年中国云服务市场的年复合增长率为45.8%,预计2020-2022年市场规模年复合增长率将达36.5%。

阿里云是增长潜力的业务,也可以说是目前不少投资者对阿里信心的来源。国外对标的$亚马逊(AMZN)$ 是也是在云业务发展起来之后真正再次启动业绩引擎。

自去年提出“云钉一体”战略后,阿里云也将钉钉重新定位。钉钉不再只是职场即时沟通工具,而是被纳入整个云的应用开发体系里,指向SaaS生态。未来阿里云有望在组织架构上充分融合。

而数字媒体娱乐和本地业务同比增长仅为1%,主要来自阿里影业和游戏方面的增长。优酷依然是沉重的担子,虽然整体EBITA利润率从-42%缩窄至17%,但业务并没有太大好转,可以理解为是阿里在一定程度上的“止损”。随着虾米音乐在2021年3月的关停,阿里可能继续收缩此项业务。

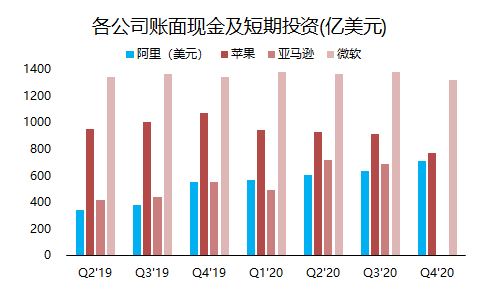

国内最强现金储备,继续回购是优选?

阿里巴巴的现金储备在2019年之后就不断增长,现金、现金等价物及短期投资从2018年底的2410亿元,增长至2019年底的3572亿元,进一步增长至2020年底的4563亿元。

跟“FAANG”相比,阿里现金增长步调跟整体业务相近的亚马逊最为相似。

大公司储备了这么多现金,并不一定是好事。其实有很多战略型使用方式,比如开发新业务、投资其他创业公司、进行行业性的整合。

虽然回馈股东也是“稳定军心”的重要方式,但目前这个市场上,投资者似乎更愿意看到公司的“成长性”,哪怕仅仅是可能。不得不说,阿里目前账上的钱“过多”了。对于一家有稳定现金流的公司来说,每一个投资决策都很重要。

这跟公司向来的投资“调性”有关。阿里大多数的收购和投资,都将对方公司并入自己业务,甚至直接联合运营,这与腾讯的“财务股东”的理念不同。现在来看,阿里系的版图越来越弱,可能是时候重新考虑并购收购了。

最后,反垄断对阿里的影响虽然还未结束,但市场对阿里最紧张的时刻已经过去。毕竟,反垄断并不是为了打压公司、制造不确定性,而是为了规范行为,让大企业更好地为社会服务。

未来,阿里可能继续会被“反垄断”的部分规则关照,但进一步靠拢FAANG是大多数人对阿里的期待。

你觉得阿里财报符合你预期吗?(单选)

你觉得阿里财报符合你预期吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

相比财报分析,资本市场的反应更能说明问题。那么问题来了——投资者到底是理性群体还是感性动物?

如果是前者,他们更看中什么方向或层面的增长?

如果是后者,他们最容易被什么情绪控制?

作为一名小散,我押注于电商巨头较长时间内大而不倒的逻辑。

$阿里巴巴-SW(09988)$ $阿里巴巴(BABA)$

[微笑] [微笑]

淘宝特价开放微信支付,有一个巨大的缺口不上来,死磕支付宝没意义

[微笑] [微笑]

[强]

[强] [强]

[强] [强]

[微笑]

[微笑]

[强]

[微笑]