前瞻分析:美股Q3新财报季投资机会

Believe or not, Big move will come soon.#老虎财报季#

首先,无论从美股事件因素(FOMC,总统选举),财报时间窗口(较过去5个季度而言,最有可能实现反转的财季),还是主要指数K线形态(标普500三角形整理)来讲,美国股市均临近变盘的时间节点,催化剂则一致指向了企业季报。

按照美股传统惯例,美国铝业(AA)今天盘前的财报将会正式拉开美股Q3新财季序幕。

本文通过4个方面视角,来描述对当前美股财报季整体企业盈利的前瞻看法。整体观点倾向于机会大于风险,美国股市上行空间仍然可观。

Q3季报背景:分析师预期

当前分析师对S&P 500成分股公司三季度整体盈利预期为同比下降2.1%,这一数值在6月30日时,分析师曾预计为同比增长0.3%,此后几经下调至-2.1%。在过去的五个季度S&P 500成分股整体盈利均以同比下滑收官。

关注点1:反转?

尽管分析师预期Q3企业盈利同比下滑2.1%,But to be honest,我相信市场真正关心的是Q3实际企业盈利情况会落在什么位置,更多的将会聚焦于下面两个问题。

Q3美股季报整体超出预期还是低于预期?

能否实现同比反转还是继续萎靡?

首先,如果我们从过去S&P 500实际盈利增长和预期盈利增长数据统计来看,概率上,本季度美股盈利继续下滑的可能性比较小。

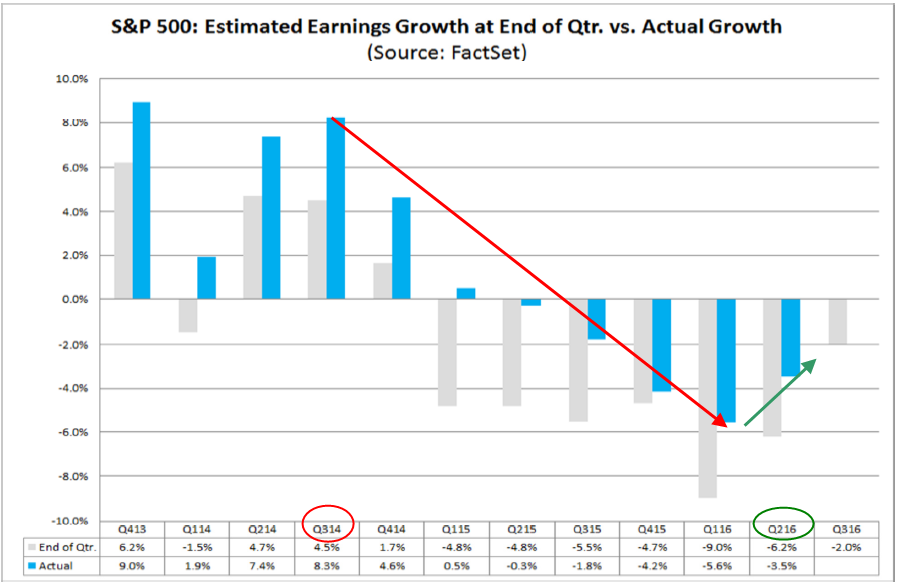

(蓝色柱体为实际盈利同比增长,灰色柱体为分析师季报前预期)

从美国股市过去4年的时间跨度来看,标普500企业实际盈利同比增长均超出预期盈利,其中68%的企业超出预期水平,正是得益于超预期的部分,通常季度结束后企业盈利水平要比季报开启前分析师预计的平均高出2.9%(factset统计过去4年各季度的平均数据得出)。

当然这和分析师财报季前悲观的预期是有关系的,尤其是企业盈利衰退期(2014Q4-2016Q2)同时也存在分析师通过调低预期,来实现增长的华尔街传统。

如果这一数值继续适用于即将开启的Q3财季,那么三季度的盈利增长将会是同比增长0.9% (-2.0% + 2.9% = 0.9%),推理成立的话,这将是2015年Q1后美股季报第一次反转,同步实现正增长。

反之,这将是2008年Q3以来美股第一次连续6个季度出现盈利同比下滑。

关注点2

什么因素将会对Q3季报产生潜在负面影响?

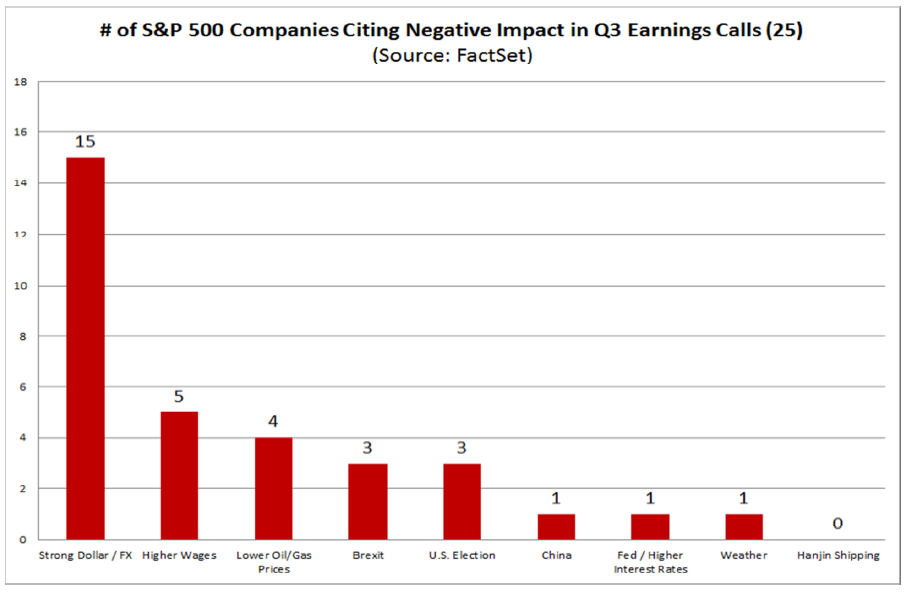

在AA之前,当前已有5%的S&P 500成分股公司(25家)提前发布Q3季报,从faceset小样本数据中看出其中80%的企业季报超出分析师的预期,依然是一个积极的信号。

其次,我们可以从factset对这些已公布Q3季报公司的电话会议内容的追踪统计来看,影响财报的潜在负面因素主要有:

①强势美元的影响被其中大多数公司(15家)作为对当前或未来盈利和营收的负面影响因素来提及,这一点和此前的几个季度类似.

②其次为薪资增长压力,低油价因素,退欧因素,总统选举,美联储加息等问题。

关于强势美元的影响

因为美元上涨会增加出口成本,抑制出口增长,加上汇兑损失,直接缩小跨国公司海外市场盈利。

但美元对企业盈利的影响通常难以量化,跨国公司通常也会采用多元化的方法控制汇率风险。

但有一点:美元指数和经济复苏对美股的交互影响,事实上和加息对美股走势的影响是一个道理:在经济没有大幅衰退的前提下,美股主流板块和分类行业之间是互相制衡的关系。

走势方面,美元指数日线形态上仍在今年以来的盘整区间,当然对于海外市场营收规模占比较大的跨国企业仍需留意观察本季度汇率风险影响力度。

关于退欧

退欧的话题,近期又被市场提及。remember or not ,英国退欧后全球股市大跌,美股短期内快于欧股强势收复失地,则是美国股市拥有强大自身修复能力的最直观证明。

与基本面关联度较低的因素都将难以改变市场本身的趋势。短期下跌后也将创造buy dip的机会。

关于总统选举

通过观察前两场总统辩论后美股股指期货(ES,NQ)和外汇市场(美元/墨西哥比索),及墨西哥股市的走势能够发现华尔街更加青睐的民 主党候选人在前两场辩论中更胜一筹。

市场的价格行为传递出了更强的确定性和倾向性,确定性本身也是华尔街所青睐的。

假使一个月后民 主党连任,我相信会比较容易的看到股指分时加速上扬的场景,反之短线波动之下也将带来逢低进场的机会。

关于低油价因素

OPEC限产助力下,原油加速启动跨年行情(大型头肩底),在国际油价大幅回升并极有可能展开跨年行情的的背景下,能源板块对美股整理企业盈利及4季度盈利预期的拖累将会得到缓解。

关注点3:

Q3经济数据的对季报的前瞻性

美国三季度经济数据已经披露大部分,这里我们可以通过Q3主要经济数据整体趋势的把握来对即将到来的财报季有一个大致的评估。

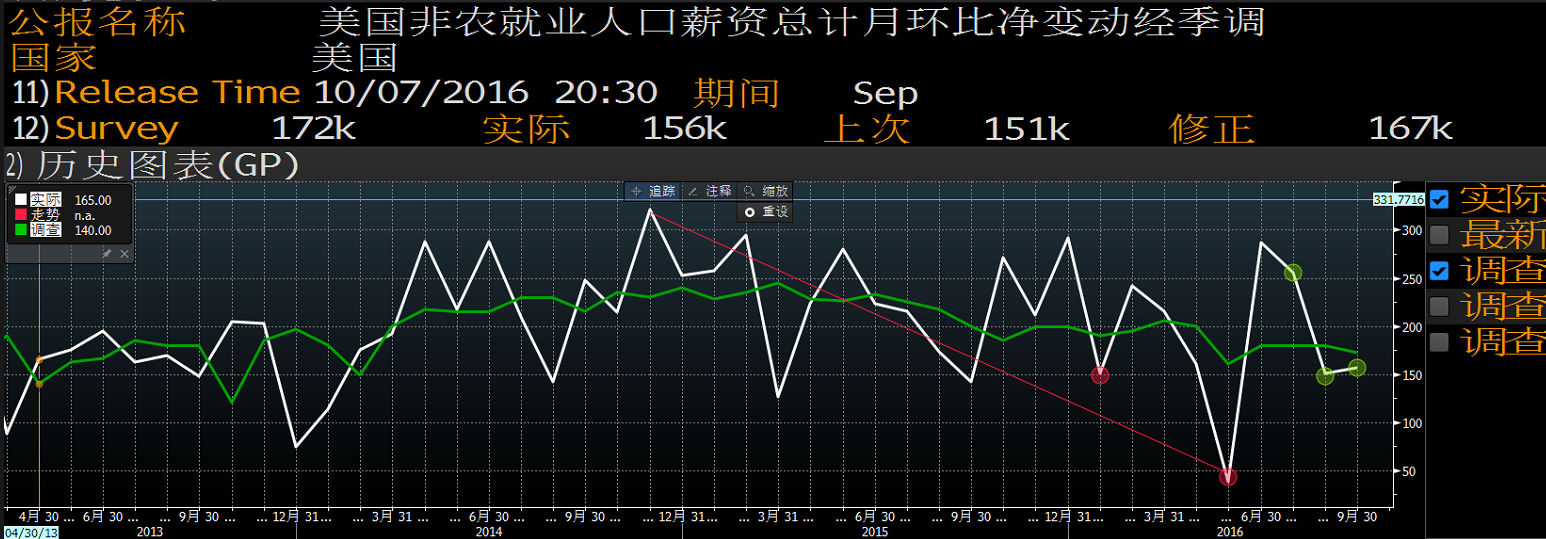

上图,绿色线为3年来Bloomberg非农预期中值,白色线为非农实值,绿色圈为Q3非农实值

红色趋势线揭示非农数据2014年11月见顶,2016年5月至新低这一过程,与美股企业盈利趋势大致吻合。此后6月、7月非农大幅超出预期反弹,8月、9月则落在预期附近(依然符合Bloomberg调查预期区间)。

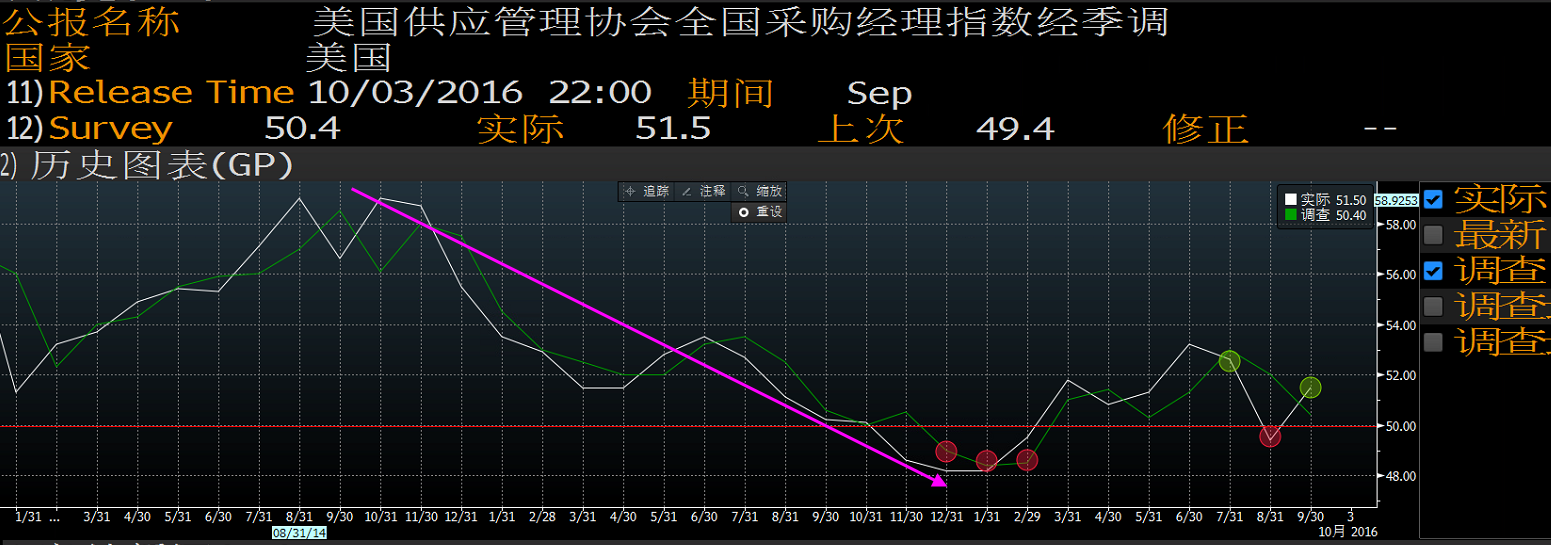

ISM作为先行指标,从今年年初底部反转以来,整体依旧在枯荣线之上,除了八月份低于预期外,9月份ISM则继续超出预期,没有衰退迹象。

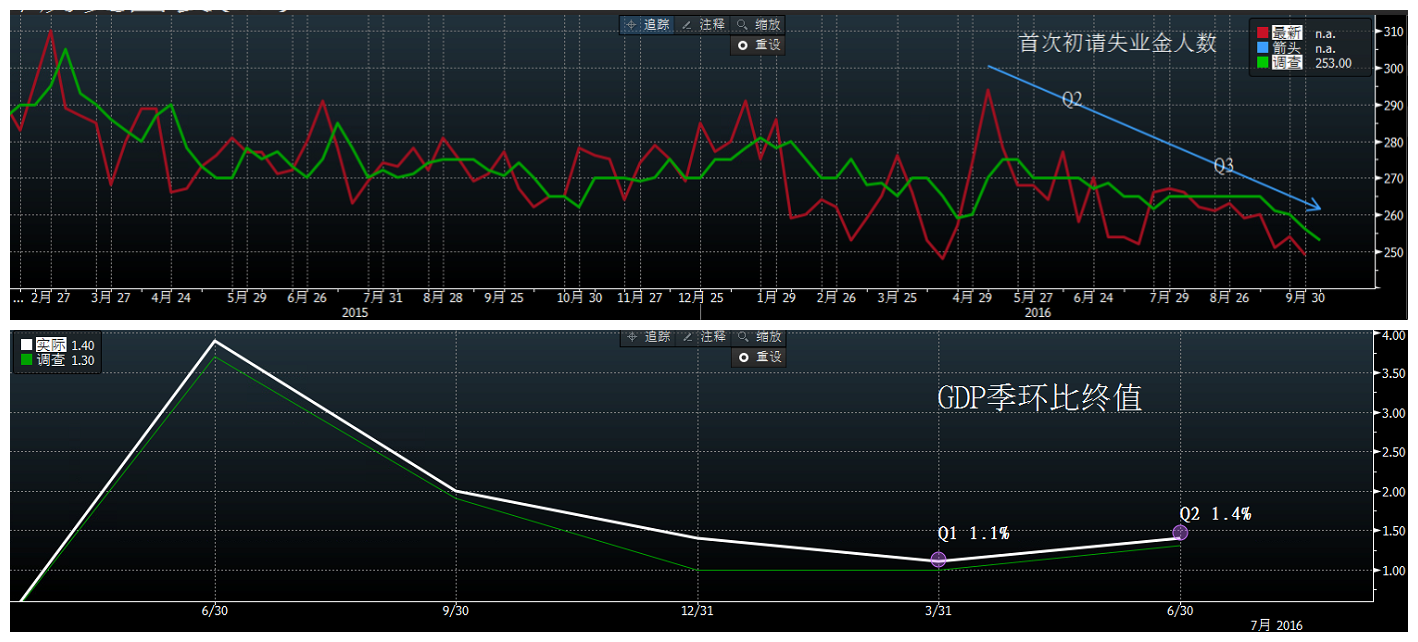

初请失业金人数Q3继续下降,换言之劳动力市场依然强劲;GDP季调数据(Q2终值1.4%),不算强劲,但显示经济依旧温和增长。

美国消费者信心Q3整体表现升势,谘商会指数通常波动性更大一些,无法作为绝对参考,但结合密歇根消费指数的话,9月份首升,同样显示民众对收入和持续低通胀的前景变得乐观。新屋、成屋销售数据同上。

整体看Q3中,8月经济数据相对偏弱(但主要数据并为大幅低于预期),7月,9月数据表现强劲,整体而言依旧在上升通道,并未出现衰退迹象。

因此对季报持谨慎但整体乐观态度。

关注点4

板块机会

通常在指数的涨跌过程中热钱流进流出,往往会伴随着板块轮动,这一点在美股财报季尤其明显。

如Q2季报随着科技股财报超预期,造就了纳指$(QQQ)$接连刷新历史新高,从目前季报板块盈利预期来看,科技股$(XLK)$依然可能领衔本次Q3,走出较佳行情。

换个视角,就算加息周期,也同样利好纳指里的科技、生化这类风险板块的中线走势。

金融板块$(XLF)$上季度财报同样超出预期,Q2季报周期里走势极佳。当前季报前夕,银行股则在美元走强及财报预期背景下,走出了Pre- run 行情。目前为止,基本初步兑现了在9月下旬对金融板块10月走势的研判,同期标普$(SPY)$也创造了较佳的buy dip的机会。

继续看,尽管XLF在9月底历经拆分,但依然为标普主要的权重板块,如果本周银行股财报利好,周线将会为标普先行突破盘整区间提供可能。

对比下来,中小盘指数$(IWM)$则落后于三大指数,至今仍未创出新高,在三大指数均已创出新高的背景下,中小盘依旧蕴藏着掘金机会,尤其是岁末三个月,通常意味着美股中小盘历史强势月份的来临。

关于Q3板块盈利追踪和技术面走势分析,我将在下周的文章与大家分享,供交流学习之用。

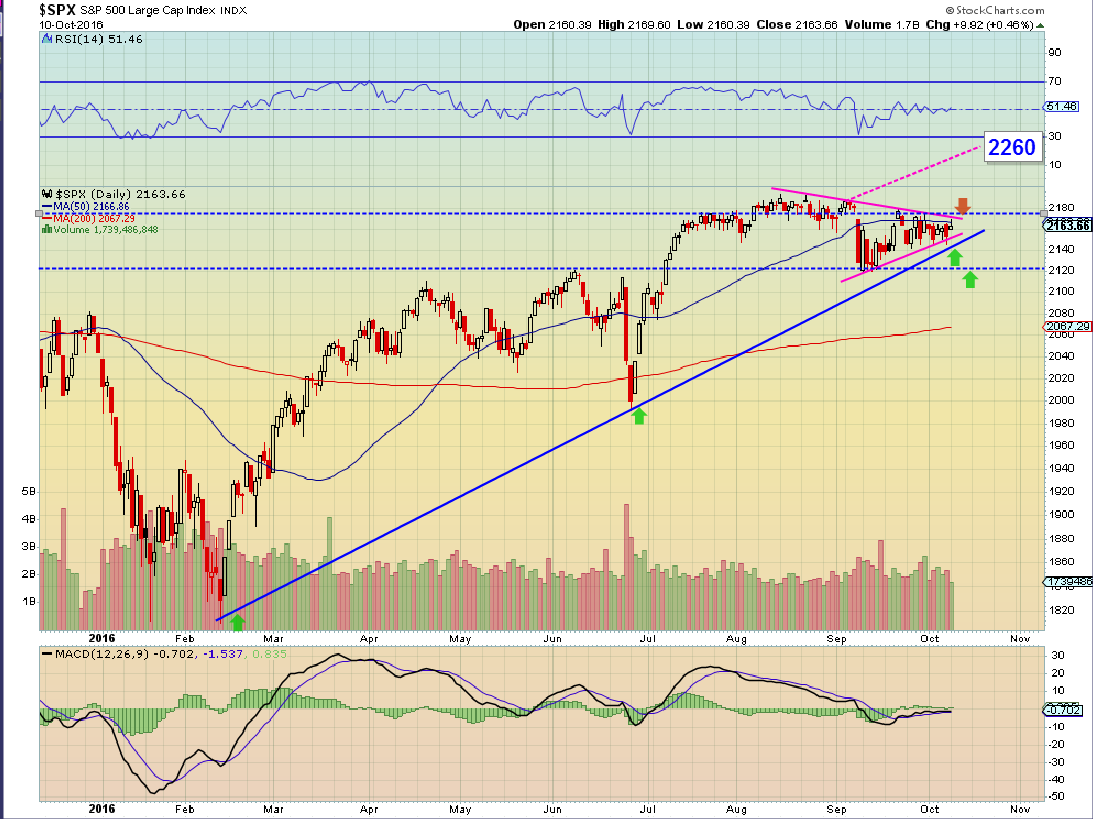

最后附当前标普500日线图一张,技术面,SPX支撑2141,阻力2180,突破后目标2200,中期目标2260。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Jimmy牛·2016-10-12怎么知道一只股票哪天发布季度财报?1举报

- 捷克Jack·2016-10-11嗯,从这几个月的非农来看,就业情况是实打实的好。点赞举报

- 孟浩·2016-10-11楼主准备布局哪几只?点赞举报

- 老虎牌兔子·2016-10-11老美真垃圾。负利率股票业绩还不行。点赞举报

- 凛冬将至·2016-10-11问下,为毛pc版上不去老说密码不对点赞举报