期权高级策略详解:比率价差策略,风险控制与收益优化的结合

期权比率式价差策略是一种通过买入和卖出不同数量、具有相同标的和到期日但行权价格不同的期权合约来实现风险控制和收益优化的交易策略。

其主要目的是在降低或消除策略成本的同时,利用市场预期和波动率变化来优化收益。在风险控制方面,该策略可以通过调整买卖期权的比例(例如1:2或1:3)来锁定潜在的最大损失,从而减少风险敞口;在收益优化方面,通过时间价值衰减和隐含波动率的变化,投资者可以动态调整头寸,最大化策略的潜在收益。

01

期权比例式价差策略的基本原理:策略构建

买入与卖出期权的比例(X:Y)的选择:

在比例式价差策略中,投资者会同时买入和卖出不同数量的期权。常见的比例包括1:2或1:3等,这意味着投资者买入1份期权的同时卖出2份或3份期权。

比例的选择取决于投资者对市场走势的预期和风险偏好。较高的卖出比例(如1:3)通常会增加潜在收益,但也增加了潜在风险;较低的卖出比例(如1:2)则相对更保守,风险和收益都较低。

选择合适的行权价和到期日:

行权价:行权价的选择应基于市场预期和策略目标。一般情况下,买入期权的行权价应接近当前市场价格,而卖出期权的行权价可以选择略高或略低于买入期权的行权价,以实现不同的收益和风险组合。例如,若预期市场会小幅上涨,可以选择买入行权价较低的期权,同时卖出行权价较高的期权。

到期日:到期日的选择需要考虑时间价值衰减和市场波动性。短期到期的期权时间价值衰减较快,适合短期市场预期;长期到期的期权时间价值衰减较慢,适合中长期市场预期。投资者应根据自己的投资期限和市场预期选择合适的到期日。

应用场景

风险控制:通过调整买卖期权的数量比例,投资者可以锁定策略的最大损失,从而有效控制风险。例如,1:2比例的策略可以在市场大幅波动时限制亏损。

收益优化:利用时间价值衰减和隐含波动率的变化,投资者可以在市场震荡或小幅波动时,通过卖出的期权收取更多的权利金,从而优化整体收益。

市场预期:该策略适用于各种市场条件,例如牛市、熊市和震荡市。投资者可以根据市场预期灵活调整行权价、到期日和买卖比例,以达到最佳的风险收益平衡。

02

期权比例式价差策略的基本原理:类型分类

期权比例式价差策略主要分为两类:看涨比例价差和看跌比例价差。这两种策略的基本原理和构建方法如下:

1. 看涨比例价差

基本原理:

看涨比例价差策略(Bull Ratio Spread)是通过买入较低行权价的看涨期权(Call Option),同时卖出更多数量的较高行权价的看涨期权来构建。该策略适用于预期标的资产价格会有小幅上涨,但上涨幅度不会太大。

构建方法:

买入:买入一定数量的较低行权价的看涨期权(例如1份)。

卖出:卖出更多数量的较高行权价的看涨期权(例如2份或3份)。

示例:假设当前股票价格为$100,预期股票价格会上涨但幅度不大。

买入1份行权价为$95的看涨期权。

卖出2份行权价为$105的看涨期权。

优点与风险:

优点:可以通过卖出更多的看涨期权来收取权利金,从而降低初始投资成本。

风险:如果标的资产价格大幅上涨,会导致卖出的看涨期权被行权,从而产生无限的潜在损失。

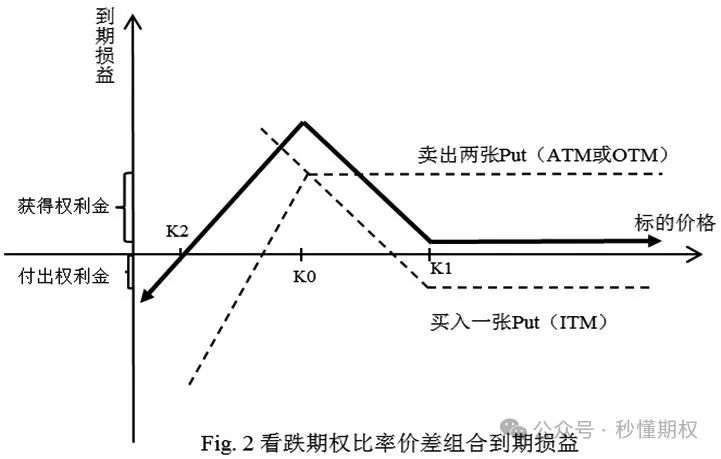

2. 看跌比例价差

基本原理:

看跌比例价差策略(Bear Ratio Spread)是通过买入较高行权价的看跌期权(Put Option),同时卖出更多数量的较低行权价的看跌期权来构建。该策略适用于预期标的资产价格会有小幅下跌,但下跌幅度不会太大。

构建方法:

买入:买入一定数量的较高行权价的看跌期权(例如1份)。

卖出:卖出更多数量的较低行权价的看跌期权(例如2份或3份)。

示例:假设当前股票价格为$100,预期股票价格会下跌但幅度不大。

买入1份行权价为$105的看跌期权。

卖出2份行权价为$95的看跌期权。

优点与风险:

优点:可以通过卖出更多的看跌期权来收取权利金,从而降低初始投资成本。

风险:如果标的资产价格大幅下跌,会导致卖出的看跌期权被行权,从而产生无限的潜在损失。

03

期权比例式价差策略的基本原理:策略示例

实例讲解:买入1手执行价A的看涨期权,同时卖出2手执行价B的看涨期权

示例背景

假设当前标的资产(例如某股票)的价格为$100,投资者预期该股票在未来一段时间内会有小幅上涨,但不会大幅度突破某个价格区间。

执行价A:$95

执行价B:$105

当前股票价格:$100

到期日:30天后

构建策略

买入1手执行价为$95的看涨期权

权利金(期权购买成本):$7

卖出2手执行价为$105的看涨期权

收取权利金(每手):$3.5

总收取权利金:2 * $3.5 = $7

资金流动

买入看涨期权的成本:$7

卖出看涨期权的收入:$7

净初始成本:$0(即构建该策略不需要额外的初始投资)

到期时的情形分析

标的资产价格低于$95

买入的看涨期权($95):到期时无价值,损失为支付的权利金$7。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$7。

净收益:$0(无盈亏)。

标的资产价格在$95到$105之间

买入的看涨期权($95):有内在价值,价值为(标的资产价格 - $95)。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$7。

净收益:[(标的资产价格 - $95)] - $7 + $7 = 标的资产价格 - $95。

标的资产价格等于$105

买入的看涨期权($95):价值为$10($105 - $95)。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$7。

净收益:$10 - $7 + $7 = $10。

标的资产价格高于$105

买入的看涨期权($95):有内在价值,价值为(标的资产价格 - $95)。

卖出的看涨期权($105):有内在价值,每手价值为(标的资产价格 - $105),共两手。

净收益:[(标的资产价格 - $95)] - 2 * (标的资产价格 - $105) + $7 = $10 - (标的资产价格 - $105)。

盈亏分析

最大盈利:当标的资产价格正好等于$105时,实现最大盈利$10。

最大风险:当标的资产价格大幅上涨超过$105后,策略开始出现亏损,且亏损随标的资产价格上涨而增加,理论上亏损无限。

04

期权比例式价差策略风险控制机制:锁定风险

通过比例调整锁定潜在的最大损失

风险控制机制

在期权比例式价差策略中,投资者可以通过调整买卖期权的比例来控制和锁定潜在的最大损失。通常,该策略涉及买入一手看涨期权同时卖出多手看涨期权(如2手或更多)。通过调整比例,可以更好地管理风险。

示例背景

假设当前标的资产价格为$100,投资者预期该股票价格会有小幅上涨,但不会大幅度突破某个价格区间。

执行价A:$95

执行价B:$105

当前股票价格:$100

到期日:30天后

调整比例的策略示例

买入1手执行价为$95的看涨期权

权利金(期权购买成本):$7

卖出3手执行价为$105的看涨期权

收取权利金(每手):$4

总收取权利金:3 * $4 = $12

资金流动

买入看涨期权的成本:$7

卖出看涨期权的收入:$12

净初始收入:$5(即构建该策略还能获得$5的初始收入)

到期时的情形分析

标的资产价格低于$95

买入的看涨期权($95):到期时无价值,损失为支付的权利金$7。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$12。

净收益:$5(初始收入)。

标的资产价格在$95到$105之间

买入的看涨期权($95):有内在价值,价值为(标的资产价格 - $95)。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$12。

净收益:[(标的资产价格 - $95)] + $5 = 标的资产价格 - $90。

标的资产价格等于$105

买入的看涨期权($95):价值为$10($105 - $95)。

卖出的看涨期权($105):到期时无价值,保留收取的权利金$12。

净收益:$10 + $5 = $15。

标的资产价格高于$105

买入的看涨期权($95):有内在价值,价值为(标的资产价格 - $95)。

卖出的看涨期权($105):有内在价值,每手价值为(标的资产价格 - $105),共三手。

净收益:[(标的资产价格 - $95)] - 3 * (标的资产价格 - $105) + $5 = $15 - 2*(标的资产价格 - $105)。

风险敞口的计算方法

买入的看涨期权:潜在收益为无限,因为标的资产价格可以无限上涨。

卖出的看涨期权:潜在亏损为无限,因为标的资产价格可以无限上涨。

锁定最大损失

通过增加卖出的看涨期权数量(例如由2手增加到3手),初始收入增加,这在一定程度上对冲了买入看涨期权的成本。然而,这也增加了在标的资产价格大幅上涨情况下的风险。因此,锁定最大损失的关键在于找到一个合适的比例,使得在最不利的市场情况下,亏损能够被控制在一个可接受的范围内。

风险敞口计算示例

假设标的资产价格在到期时为$120:

买入的看涨期权($95):价值为$25($120 - $95)。

卖出的看涨期权($105):每手价值为$15($120 - $105),共三手,总价值为3 * $15 = $45。

净收益:$25 - $45 + $5 = -$15(亏损$15)。

05

期权比例式价差策略风险控制机制:市场预期管理

预期波动率的变化对策略的影响

在期权市场中,波动率是影响期权价格的一个关键因素。对于期权比例式价差策略,预期波动率的变化会对该策略的风险和收益产生重要影响。

预期波动率的变化对策略的影响

波动率上升

买入看涨期权的影响:波动率上升通常会使期权的价格(权利金)增加,因此,买入的看涨期权将变得更昂贵,潜在的利润也会增加。

卖出看涨期权的影响:同样,卖出的看涨期权的价格也会上升,这意味着投资者从卖出期权中获得的初始收入会增加,但这也加大了未来可能面临的亏损风险。

波动率下降

买入看涨期权的影响:波动率下降通常会使期权的价格降低,买入的看涨期权将变得更便宜,潜在的利润也会减少。

卖出看涨期权的影响:卖出的看涨期权的价格也会下降,这意味着投资者从卖出期权中获得的初始收入会减少,但未来可能面临的亏损风险也相应降低。

根据市场预期动态调整策略

为了有效管理风险并优化收益,投资者需要根据市场预期动态调整期权比例式价差策略。以下是一些关键的调整策略:

调整买卖期权的比例

如果预期波动率上升,可以考虑减少卖出期权的数量,以降低潜在的亏损风险。例如,从卖出3手调整为卖出2手。

如果预期波动率下降,可以考虑增加卖出期权的数量,以增加初始收入并对冲买入期权的成本。

调整期权的执行价

选择不同的执行价以适应新的市场预期。例如,如果预期波动率上升,可能选择更高的执行价来卖出期权,因为高波动性下,价格更有可能达到这些执行价。

如果预期波动率下降,选择较低的执行价来卖出期权,因为低波动性下,价格不太可能大幅波动。

滚动期权到期日

根据市场预期调整期权的到期日。如果预期波动率上升,可以选择较长到期日的期权,以便有更多时间等待市场价格波动。

如果预期波动率下降,可以选择较短到期日的期权,以快速锁定收益并减少持仓时间带来的风险。

动态对冲

随着市场波动率和价格的变化,进行动态对冲。例如,当标的资产价格接近卖出期权的执行价时,可以通过买入反向期权来减少风险敞口。

06

期权比例式价差收益优化策略:时间价值利用

在期权交易中,时间价值是一个关键的因素,它直接影响到期权的价格衰减和策略的最终收益。下面探讨如何通过时间价值优化期权比例式价差策略的收益。

时间衰减如何影响策略收益

Theta的定义

Theta表示期权价格随时间流逝而减少的速率,通常为负值。对于卖出期权者来说,Theta是有利的,因为它意味着随着时间的推移,期权的价值会减少,从而使卖出期权者获利。

对期权比例式价差策略的影响

在期权比例式价差策略中,通常包括买入和卖出不同数量的期权合约。由于卖出期权的数量多于买入期权,整体策略的Theta值通常为正,这意味着随着时间的推移,策略将从时间价值的衰减中获利。

具体影响

卖出期权的Theta收入

卖出的期权数量多,Theta值较大,时间衰减带来的收益较高。

买入期权的Theta损失

买入的期权数量较少,Theta值较小,时间衰减带来的损失较低。

综合影响

因为卖出期权的数量多于买入期权,整体策略的Theta为正。因此,时间价值的衰减对策略的总体收益是有利的。

最大化时间价值的策略

为了最大化时间价值,以下策略可以有效提升期权比例式价差策略的收益:

选择短期期权

短期期权的Theta值较大,时间衰减速度更快。因此,卖出短期期权可以更快地获得时间衰减带来的收益。比如,选择1个月内到期的期权,而不是3个月或6个月的期权。

卖出平值或虚值期权

平值期权和轻微虚值期权的Theta值最高。通过卖出这些期权,可以最大化时间价值的衰减收益。例如,如果标的资产当前价格为$100,可以选择卖出执行价在$100或轻微高于$100的看涨期权。

滚动期权

当卖出的期权接近到期时,可以将其滚动到新的短期期权,以持续获得高Theta值带来的时间衰减收益。例如,将即将到期的1个月期权滚动到新的1个月期权。

选择高波动率市场

高波动率市场中的期权通常具有更高的时间价值。选择隐含波动率较高的标的资产进行期权比例式价差策略,可以获得更高的时间衰减收益。

分批卖出期权

不一次性卖出所有期权,而是分批次卖出,可以更好地捕捉不同时间段的Theta值衰减。例如,在不同的时间点分别卖出相同数量的短期期权。

实例分析

假设当前标的资产价格为$100,投资者采用以下期权比例式价差策略:

买入1手执行价为$95、1个月后到期的看涨期权

卖出3手执行价为$105、1个月后到期的看涨期权

具体策略优化

选择短期期权

所有期权都选择1个月内到期,确保Theta值较大,时间衰减速度快。

卖出平值或虚值期权

卖出执行价为$105的看涨期权,属于轻微虚值期权,具有较高的Theta值。

滚动期权

在期权到期前一周,滚动卖出的$105看涨期权到新的1个月期权,以持续获得Theta衰减收益。

选择高波动率市场

选择隐含波动率较高的标的资产,例如科技股或波动性较大的商品期货。

分批卖出期权

在不同时间点(例如每周)分别卖出1手$105的看涨期权,以分散时间风险并捕捉不同时间段的Theta值衰减。

08

期权比例式价差收益优化策略:隐含波动率的利用

隐含波动率(IV)是期权定价中的一个重要因素,它反映了市场对未来标的资产价格波动的预期。理解和利用隐含波动率的变化,可以有效优化期权比例式价差策略的收益。

隐含波动率(IV)对期权价格的影响

IV的定义

隐含波动率(IV)是从期权市场价格中反推出来的波动率,它代表了市场对标的资产未来价格波动的不确定性预期。

IV对期权价格的影响

看涨期权

隐含波动率上升时,看涨期权的价格会增加,因为市场预期标的资产价格波动加大,增加了期权内在价值的潜力。

隐含波动率下降时,看涨期权的价格会减少。

看跌期权

隐含波动率上升时,看跌期权的价格也会增加,因为市场预期标的资产价格波动加大,增加了期权内在价值的潜力。

隐含波动率下降时,看跌期权的价格会减少。

具体影响

对于期权比例式价差策略,隐含波动率的变化对买入和卖出期权的价格都会产生影响。由于卖出期权的数量多于买入期权,隐含波动率的上升或下降会对整体策略收益产生显著影响。

如何利用波动率变化来优化收益

为了利用隐含波动率的变化优化期权比例式价差策略的收益,可以采取以下方法:

在高波动率时卖出期权

在隐含波动率较高时卖出期权,可以获得更高的期权费,从而增加策略的初始收益。例如,在市场波动性较大、经济数据公布前后或重大事件发生时卖出期权。

在低波动率时买入期权

在隐含波动率较低时买入期权,可以以较低的成本购买期权,从而降低策略的持有成本。例如,在市场波动性较低、平稳期时买入期权。

利用波动率微笑和倾斜

期权定价中的波动率微笑和倾斜现象可以提供额外的交易机会。例如,卖出波动率较高的虚值期权,同时买入波动率较低的平值期权,以利用不同执行价期权之间的隐含波动率差异。

动态调整仓位

根据市场隐含波动率的变化,动态调整买入和卖出的期权数量。例如,当隐含波动率上升时,可以增加卖出期权的数量;当隐含波动率下降时,可以减少卖出期权的数量。

利用波动率期限结构

波动率期限结构是指不同到期期限的期权隐含波动率之间的关系。通过研究波动率期限结构,可以选择适当的到期期限进行交易。例如,在短期期权隐含波动率较高、长期隐含波动率较低的情况下,可以卖出短期期权,买入长期期权。

实例分析

假设当前标的资产价格为$100,投资者采用以下期权比例式价差策略:

买入1手执行价为$95、1个月后到期的看涨期权

卖出3手执行价为$105、1个月后到期的看涨期权

策略优化

在高波动率时卖出期权

假设当前隐含波动率为30%,卖出3手$105看涨期权。当隐含波动率上升至40%时,卖出期权的价格将显著增加,从而提高初始收益。

在低波动率时买入期权

假设当前隐含波动率为30%,买入1手$95看涨期权。当隐含波动率下降至20%时,买入期权的价格将降低,从而减少持有成本。

利用波动率微笑和倾斜

研究发现虚值期权($105看涨期权)的隐含波动率为35%,而平值期权($100看涨期权)的隐含波动率为30%。通过卖出隐含波动率较高的虚值期权,并买入隐含波动率较低的平值期权,可以利用波动率差异增加收益。

动态调整仓位

当隐含波动率上升至40%时,可以考虑增加卖出期权的数量,例如卖出4手$105看涨期权;当隐含波动率下降至20%时,可以减少卖出期权的数量,例如卖出2手$105看涨期权。

利用波动率期限结构

通过研究波动率期限结构,发现1个月期权的隐含波动率为30%,3个月期权的隐含波动率为25%。在这种情况下,可以选择卖出1个月期权,买入3个月期权,以利用波动率期限结构的差异优化收益。

09

期权比例式价差收益优化策略:灵活调整比例

通过灵活调整买卖期权的比例(X:Y),投资者可以在不同的市场条件下优化收益。以下是一些常见的市场条件和相应的比例调整策略。

1. 市场波动性较低

当市场波动性较低时,隐含波动率通常也较低。在这种情况下:

策略目标:赚取时间价值和保证金收益。

推荐比例:增加卖出期权的数量,因为低波动性意味着标的价格波动较小,平值期权被行使的可能性较低。

示例:

买入1手执行价为$100的看涨期权

卖出3手执行价为$110的看涨期权

比例:1:3

这种比例策略可以通过多卖出期权来赚取更多的期权费,从而优化收益。

2. 市场波动性较高

当市场波动性较高时,隐含波动率也较高。在这种情况下:

策略目标:减少风险敞口,同时保留一定的收益潜力。

推荐比例:减少卖出期权的数量,因为高波动性意味着标的价格波动较大,期权被行使的可能性较高。

示例:

买入1手执行价为$100的看跌期权

卖出2手执行价为$90的看跌期权

比例:1:2

这种比例策略可以通过减少卖出期权的数量来控制风险,避免因标的价格大幅波动而导致的潜在亏损。

3. 市场趋势明显(牛市或熊市)

牛市:当市场处于明显的上升趋势时:

策略目标:捕捉价格上涨的收益,同时降低风险。

推荐比例:增加看涨期权的买入力度,适当减少卖出期权的数量。

示例:

买入2手执行价为$100的看涨期权

卖出3手执行价为$110的看涨期权

比例:2:3

熊市:当市场处于明显的下降趋势时:

策略目标:捕捉价格下跌的收益,同时降低风险。

推荐比例:增加看跌期权的买入力度,适当减少卖出期权的数量。

示例:

买入2手执行价为$100的看跌期权

卖出3手执行价为$90的看跌期权

比例:2:3

这种比例策略可以在趋势市场中灵活调整,以捕捉主要趋势带来的利润。

4. 市场震荡(横盘整理)

当市场处于震荡或横盘整理阶段时,标的价格在一个较窄的区间内波动:

策略目标:赚取时间价值和波动率溢价。

推荐比例:较均衡的买卖比例,以在不确定的市场条件下平衡风险和收益。

示例:

买入1手执行价为$100的看涨期权

卖出2手执行价为$110的看涨期权

比例:1:2

或者:

买入1手执行价为$100的看跌期权

卖出2手执行价为$90的看跌期权

比例:1:2

这种比例策略适用于市场没有明显方向时,通过赚取时间价值来实现收益。

比例调整的关键因素

1、隐含波动率:高隐含波动率时,适当减少卖出期权的数量;低隐含波动率时,增加卖出期权的数量。

2、市场趋势:在明显的趋势市场中,根据趋势方向调整买卖期权的比例。

3、风险承受能力:根据自身的风险承受能力,灵活调整买卖期权的比例。

4、时间到期结构:考虑期权到期时间的长短,短期期权可以更激进的卖出比例,长期期权则需更加保守。

10

期权比例式价差常见误区与避坑指南:

过度依赖固定比例

固定比例的风险与局限

市场环境变化:

误区:投资者常常认为一旦确定了一个比例(如3:2或2:1),这个比例在任何市场条件下都是适用的。

风险:市场是动态的,价格波动和隐含波动率会不断变化。固定比例可能无法适应这些变化,从而导致策略的有效性大打折扣。例如,在高波动市场中,固定比例可能导致更高的风险暴露。

过度暴露于单一方向风险:

误区:认为固定比例可以均衡收益与风险,不需要再做额外调整。

风险:固定比例可能会在某些市场条件下导致过度的方向性风险。如果标的资产价格大幅上涨或下跌,过多的卖出期权可能会带来巨大的潜在损失。

缺乏灵活性:

误区:相信固定比例能解决所有问题,不需要考虑其他因素如时间价值衰减、波动率变化等。

风险:市场环境和标的资产的特性不同,固定比例可能会错失优化收益的机会。例如,临近到期日时,时间价值衰减速度加快,固定比例可能无法充分利用这一点。

灵活调整的重要性

1、市场监控与分析:

建议:持续监控市场环境和标的资产的价格走势、隐含波动率等因素。依据最新的市场数据,动态调整比例。

示例:在高波动市场中,可以暂时降低卖出期权的数量,以减少潜在的风险暴露;在低波动市场中,可以增加卖出期权数量,以捕捉更多的时间价值衰减。

2、调整执行价:

建议:根据市场走势,灵活调整买入和卖出期权的执行价,以优化策略收益。

示例:如果预期标的资产价格会上涨,可以提高卖出期权的执行价,同时选择更远月的买入期权增加潜在收益。

3、滚动和对冲策略:

建议:当标的资产价格接近或突破卖出期权的执行价时,考虑滚动期权(即平仓原有头寸并建立新的头寸)以减少风险。

示例:如果股票价格从$100上涨至$105,原有的卖出期权已经接近亏损,可以平仓原有头寸并卖出新的执行价为$110的看涨期权。

4、关注持仓期限与到期时间:

建议:根据持仓期限和到期时间的变化,动态调整策略。

示例:临近到期日,时间价值衰减速度加快,可以考虑增加卖出期权的数量以捕捉更多的时间价值;反之,如果还有较长时间到期,可以减少卖出期权的数量以控制风险。

5、使用组合策略:

建议:结合其他期权策略,如跨式(Straddle)、宽跨式(Strangle)等,进一步分散风险并优化收益。

示例:在中性市场中,可以将比例式价差与跨式策略结合使用,以捕捉时间价值衰减的同时,增加对大幅波动的保护。

11

期权比例式价差常见误区与避坑指南:忽视波动率风险

波动率变化对策略的潜在威胁

隐含波动率的影响:

误区:很多投资者在构建期权比例式价差策略时,主要关注标的资产价格走势,而忽视了隐含波动率的变化对期权价格的影响。

威胁:隐含波动率是期权定价的重要因素。当隐含波动率上升时,期权价格会增加,尤其是对于卖出期权,这会导致潜在的亏损增加。反之,当隐含波动率下降时,买入期权的价值会减少,影响策略的整体收益。

波动率微笑效应:

误区:忽视了不同执行价的期权隐含波动率可能存在显著差异,即波动率微笑或波动率偏斜。

威胁:在波动率微笑效应下,平值期权和深度虚值期权的隐含波动率差异可能导致期权策略的预期收益和实际收益不一致。例如,卖出虚值期权时,如果其隐含波动率较高,则面临更大的波动率风险。

历史波动率与隐含波动率的差异:

误区:依赖历史波动率来预测未来波动性,而忽略隐含波动率所反映的市场预期。

威胁:历史波动率是基于过去的价格变动计算的,而隐含波动率则反映了市场对未来波动性的预期。如果两者存在显著差异,可能会导致对期权策略风险和收益的错误评估。

预防措施与应对策略

监控隐含波动率:

措施:持续监控所涉及期权的隐含波动率,并将其作为调整策略的重要参考指标。

策略:在隐含波动率较高时,减少卖出期权的数量或调整执行价以降低风险;在隐含波动率较低时,可以适当增加卖出期权数量以提高收益。

利用波动率策略:

措施:结合波动率交易策略,如波动率套利或波动率指数期权进行对冲。

策略:如果预期隐含波动率会上升,可以买入看涨期权或VIX期权进行对冲;如果预期隐含波动率会下降,可以卖出看跌期权或VIX期权以获利。

调整持仓比例:

措施:根据隐含波动率的变化动态调整持仓比例,而不是固定不变的比例。

策略:例如,在隐含波动率上升时,可以减少卖出期权的数量,同时增加买入期权的数量,以降低波动率风险;在隐含波动率下降时,可以增加卖出期权的数量以提高时间价值的收益。

选择合适的执行价:

措施:选择不同执行价的期权,综合考虑波动率微笑效应,避免过度集中在某一执行价。

策略:选择那些隐含波动率较低且流动性较好的期权进行交易,可以降低波动率风险。例如,在构建比率价差时,可以选择买入平值期权并卖出不同虚值程度的期权。

分散策略组合:

措施:通过多种期权策略的组合来分散风险,避免单一策略带来的波动率风险。

策略:将比例式价差与其他策略如铁鹰式价差、蝶式价差等结合使用,以分散并降低隐含波动率变化带来的风险。

12

期权比例式价差常见误区与避坑指南:缺乏动态调整

不及时调整头寸带来的风险

市场条件变化:

误区:投资者通常在创建期权比例式价差策略时,只考虑当前的市场条件,而忽视了市场可能发生的变化。

风险:市场价格、隐含波动率、时间价值等因素都可能快速变化。如果不及时调整头寸,策略可能从盈利转为亏损。例如,如果标的资产价格剧烈波动,原本预期的价差可能无法实现,甚至导致巨大的亏损。

时间衰减效应:

误区:忽视了时间衰减(Theta)对期权头寸的影响,尤其是临近到期日时。

风险:时间衰减会导致期权价值逐渐减少,特别是卖出期权。如果头寸不及时调整,投资者可能无法最大化利用时间衰减的优势,反而面临到期时的剧烈波动风险。

流动性问题:

误区:低估了市场流动性对调整头寸的影响。

风险:如果市场流动性不足,调整头寸可能会导致较高的交易成本,甚至无法及时完成交易,从而扩大损失。

心理因素:

误区:情绪化决策,过于依赖初始策略,缺乏灵活性。

风险:情绪化决策可能导致错失最佳调整时机,或者在市场剧烈波动时做出错误的交易决策。

动态调整策略的重要性

适应市场变化:

重要性:动态调整策略可以帮助投资者及时应对市场变化,优化策略收益,降低风险。

策略:定期评估市场状况,如标的资产价格、隐含波动率、宏观经济数据等,并根据评估结果调整头寸。例如,市场预期发生重大变化时,可以通过调整执行价或增加/减少期权数量来适应新的市场预期。

最大化时间价值:

重要性:时间衰减是期权策略中的重要因素,合理利用时间衰减可以显著提高策略收益。

策略:在时间衰减加速阶段(临近到期日),可以通过滚动(Rolling)策略将即将到期的期权头寸移至更远的到期月份,从而继续捕捉时间价值。

降低波动率风险:

重要性:隐含波动率的变化对期权价格有显著影响,动态调整可以有效管理波动率风险。

策略:在隐含波动率上升时,可以通过买入更多看涨或看跌期权对冲波动率风险;在隐含波动率下降时,可以增加卖出期权的数量以提高收益。

提高交易灵活性:

重要性:动态调整可以增加策略的灵活性,更好地应对市场的不确定性。

策略:将单一策略组合与其他策略结合使用,例如将比例式价差与铁鹰式价差、蝶式价差等组合,以分散风险并优化收益。

- END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。