宜搜科技:数字阅读+数字营销驱动收入增长,三度IPO终于通过聆讯

Z Reseach Factory观点

从2013年谋求美股上市至今,宜搜科技在11年的时间里还没有放弃上市的念头。在最近不到两年的时间,宜搜科技更是三度向港交所发起冲击。5月26日终于得偿所愿,通过聆讯。毛利率逐年降低,付费阅读人数减少,收入规模却逐年增加。此次上市,能否通过募集到的资金改善数字营销规模或找到新的增长曲线,将是投资人关注的重点。

公司简介

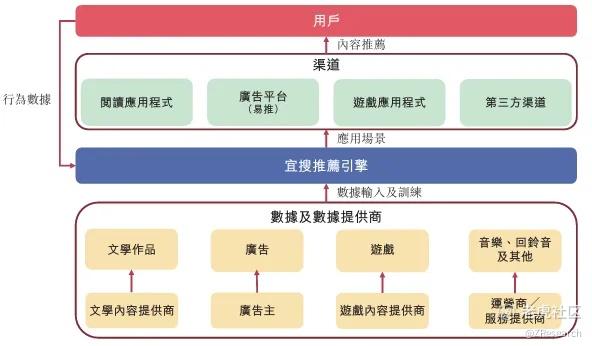

宜搜科技,成立于2005年,致力于应用基于人工智能推荐技术的多种「数据与人连系」场景,公司应用专有的智能推荐引擎宜搜推荐引擎收集、分析、匹配或预测用户计客户的需求,提供数字阅读、数字营销、网络游戏、其他数字内容等多种数据。于往绩记录期间,宜搜科技的大多数收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。

投资亮点

公司的营收稳步增长:自2021年至2023年分别为4.3亿元、4.5亿元及5.6亿元,复合年增长率为13.6%。

阅读平台行业地位领先:宜搜小说2023年的平均月活跃人数为2000万人,在中国数字阅读市场的所有数字阅读应用程序中排名第五。同时,宜搜小说App于2023年的平均日使用时间为112.7分钟,于行业内排名第四。

重视AIGC发展,寻找新增长曲线:宜搜科技计划利用人工智能推荐领域积累的经验,将业务拓展至AIGC。基于在数字阅读行业积累的经验,该公司计划应用人工智能创作文学作品,并将其作为迈向AIGC应用领域的第一步。

业务模式

宜搜科技在平台上向用户及客户提供多种第三方内容数据,包括数字阅读、广告、网络游戏及其他数字内容(如音乐及回铃音)。当用户使用该等内容数据时,会产生用户行为数据。宜搜推荐引擎收集并分析该等用户行为数据以向用户推荐更相关的内容数据,包括文学资源及广告内容,并不断训练算法以改善推荐效率及效益。

其数字阅读服务与数字营销服务是其绝对的主营业务:宜搜推荐引擎分析用户行为及就数字阅读付费的意愿。通过包含广告的数字阅读及付费数字阅读服务两种服务,向用户推荐合适的网络文学内容。在包含广告的数字阅读方面,宜搜科技主要使用其自有广告平台易推,提供数据支持,协助宜搜制定投放策略,并向不订阅而阅读免费阅读资源的用户展示合适的广告。在此情况下,易推主要利用宜搜小说App、快看小说阅读及宜搜H5页面的自有平台流量。在付费数字阅读服务下,宜搜为用户提供付费文学资源或高级会员服务。具体而言,高级会员服务包括购买折扣、无广告服务及增强的图书存储容量。宜搜为购买「按章节购买」付费文学内容的高级会员提供折扣,不为非会员用户提供此类折扣。购买付费阅读服务的用户亦可访问免费阅读资源。宜搜不会向订阅高级会员服务的用户展示广告。因此,我们不会自此类服务中产生任何广告服务收入。

各种业务的变现途径如下:

数字阅读平台服务。主要通过(i)包含广告的数字阅读下在文学资源中展示广告而自广告客户产生收益,其中宜搜按CPC基准及CPM基准向彼等收取费用;及(ii)付费数字阅读服务下用户的付费阅读(包括购买付费阅读资源及订阅高级会员服务)产生收益;

数字营销服务。宜搜通常根据相关框架协议与广告客户合作产生广告收入,并主要按CPC基准、CPM基准及CPA基准向彼等收取费用;

网络游戏发行服务。宜搜通常就用户于游戏内的购买而向彼等收取费用,并与第三方游戏内容提供商分享部分收入(即收益分成);

其他数字内容服务。与宜搜合作的电信运营商于收到用户的收入结算后,将根据协定的比例与我们结算有关收入(即收益分成)。

产品及技术介绍

公司有三款自有产品:宜搜系列阅读App,宜搜H5页面,易推。其主要功能如下:

宜搜系列阅读App。主要依赖宜搜系列阅读App进行数字阅读平台服务。作为其旗舰应用程序,宜搜小说App于2013年推出并提供大量电子书,且具有多种产品功能而向用户提供个性化阅读体验,例如有声读物及护眼阅读模式。于2017年,宜搜推出快看小说阅读,以迎合不同的用户需求及使用场景,扩大获取用户的渠道。

宜搜H5页面。宜搜H5页面主要面向偏向通过手机浏览器及网页而非应用程序阅读网络文学的用户设计,并作为吸引更多用户使用宜搜系列阅读App的渠道。

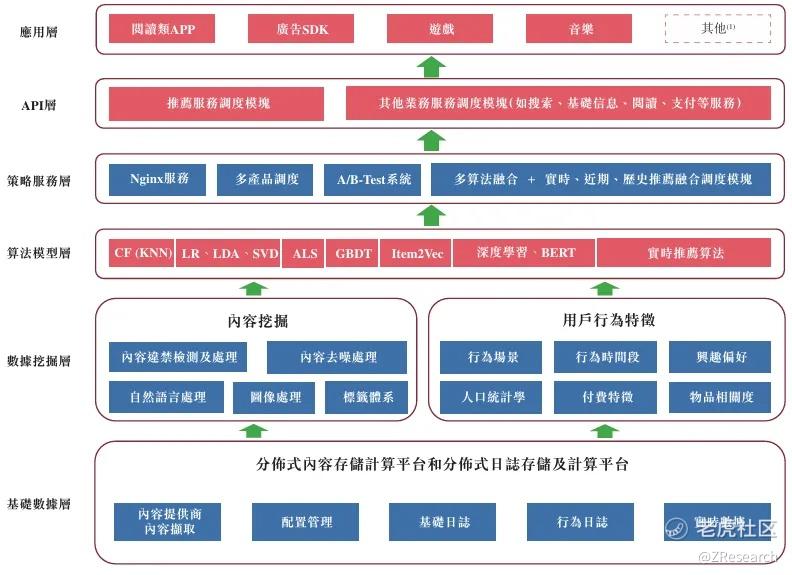

易推。易推为宜搜自有的智能广告平台,是其数字阅读平台服务业务及数字营销服务业务下广告服务的核心平台。易推主要包括三个核心模块:广告主需求系统、媒体资源系统及算法策略系统,宜搜共同使用该等模块主要用于提供数据支持、协助其生成投放策略及展示广告,从而实现广告客户与媒体的合适多元匹配。

此外,宜搜的核心技术工具为其智能推荐引擎,应用于各个业务线。

自成立以来,宜搜推荐引擎对阅读内容或游戏内容等内容的特征数据进行精细数据挖掘。宜搜推荐引擎包括六层,涵盖实时数据收集、数据挖掘处理、用户剖析、多算法模型推荐及多产品应用等方面。

销售网络及客户

宜搜主要客户主要包括(i)数字阅读平台服务(付费数字阅读服务)及网络游戏发行服务的用户,且通常通过第三方付款渠道付款;及(ii)数字阅读平台服务(包含广告的数字阅读服务)及数字营销服务的广告客户。拥有广泛的个人客户基础,个人客户集中风险较小。于往绩记录期间各年度,来自五大客户的收益分别约为人民币143.3百万元、人民币133.5百万元及人民币129.6百万元,分别占总收益的约33.1%、29.2%及23.2%。且所有五大客户均为独立第三方。

创始人

汪溪,宜搜创始人兼CEO,是最早在中国开拓无线互联网应用并坚守在无线互联网领域的企业家,他从1999年开始就专注于无线互联网研究工作。2000年初,汪溪与合作伙伴一起推出社交产品“棉被悄悄话”,一经面世便在业内引发巨大反响,而该产品也曾一度被誉为“中国移动互联网上的第一个社区”。2001年12月底,汪溪创办了深圳讯天,从思考转入了实际体验。从2001年底到2004年底,这个阶段被汪溪称为无线行业的第一个高潮,他也观察到中国无线互联网的结构在变化。2005年,汪溪怀抱“无线搜索改变中国”的信念,创办深圳市宜搜科技发展有限公司。

股权结构

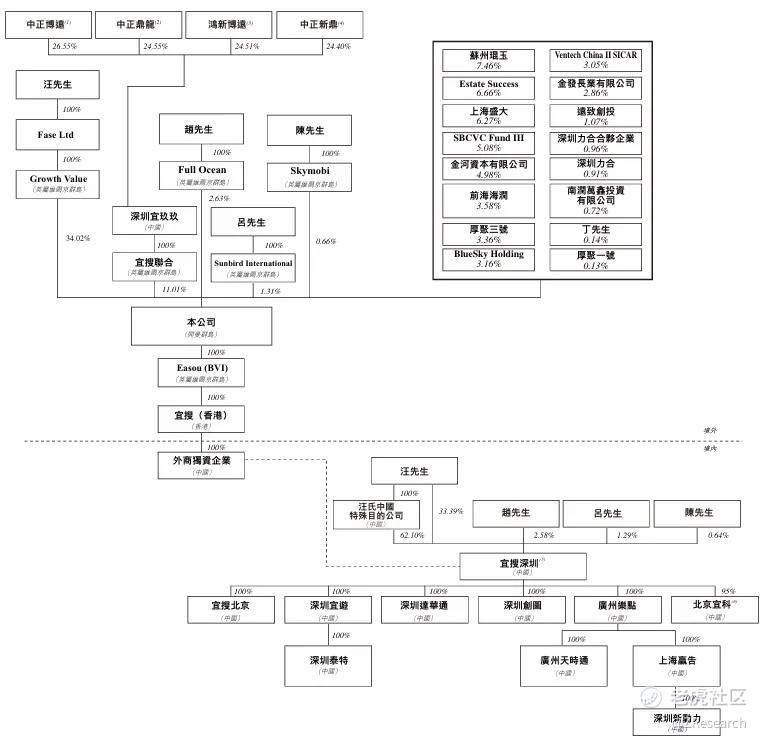

汪溪先生通过Growth Value、Fase Ltd及齐远持有公司34.02%的股份,为公司的控股股东。

宜搜联合持股11.01%;

苏州琨玉持股7.46%;

天津中浩通过Estate Success持股6.66%;

上海盛大持股6.27%;

赵磊通过Full Ocean持股2.63%;

行业前景

数字内容的智能推荐应用为宜搜科技提供广泛发展空间。中国互联网业务行业按收益计的规模由2018年的人民币12,246亿元增加至2023年的人民币21,642亿元,预期将由2024年的人民币22,789亿元增加至2027年的人民币25,906亿元,复合年增长率为4.4%。

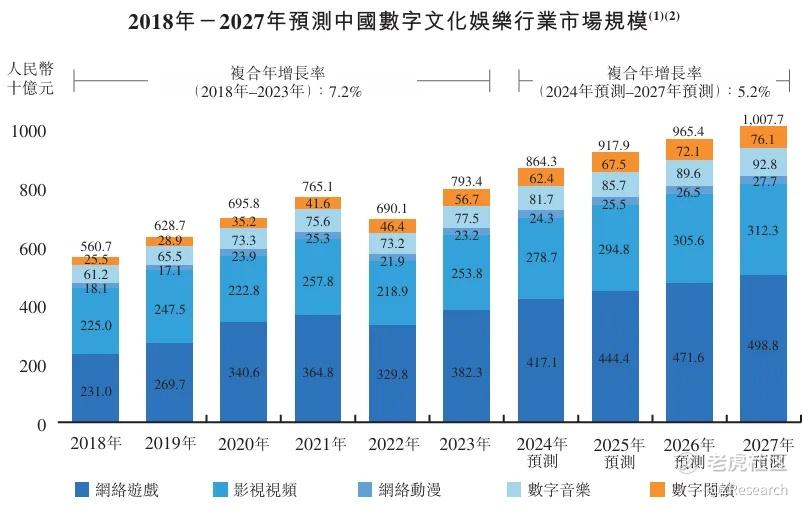

随着中国文化行业迅速发展及中国用户对文化娱乐的需求增长,中国数字文化娱乐市场的规模由2018年的人民币5,607亿元增加至2023年的人民币7,934亿元,复合年增长率为7.2%。由于COVID-19疫情、地缘政治冲突、海外加息及其他因素的持续影响,全球经济复苏较预期慢。因此,中国数字文化娱乐行业于2022年的市场规模较2021年减少。然而,在中国经济逐步复苏、用户在COVID-19疫情期间养成的在线娱乐习惯延续至后COVID疫情时代、新技术发展拓宽了娱乐消费场景等因素的推动下,预期2024年至2027年,中国数字文化娱乐行业的市场规模将继续增加。

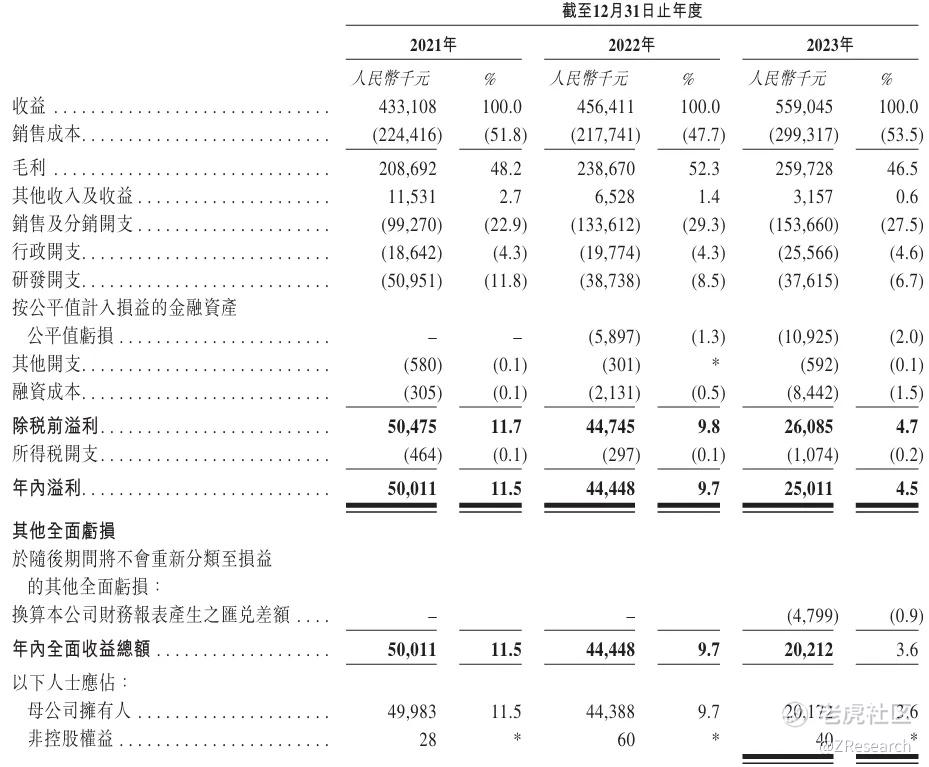

财务情况

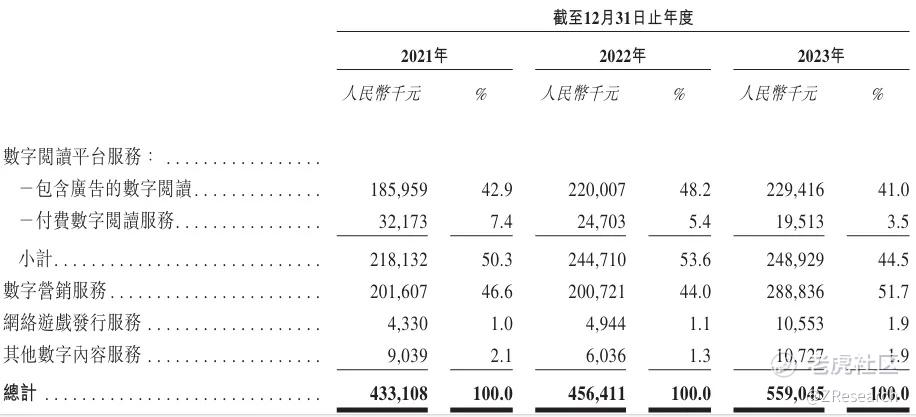

公司的营收稳步增长,自2021年至2023年分别为4.3亿元、4.5亿元及5.6亿元,复合年增长率为13.6%。宜搜科技来自数字阅读平台服务的收入分别为2.18亿元、2.45亿元和2.49亿元,分别占当期总收入的50.4%、53.6%和44.5%;来自数字营销服务的收入分别为2.02亿元、2.01亿元和2.89亿元,分别占当期总收入的46.5%、44.0%和51.7%。两项业务合计贡献总收入的96%以上。

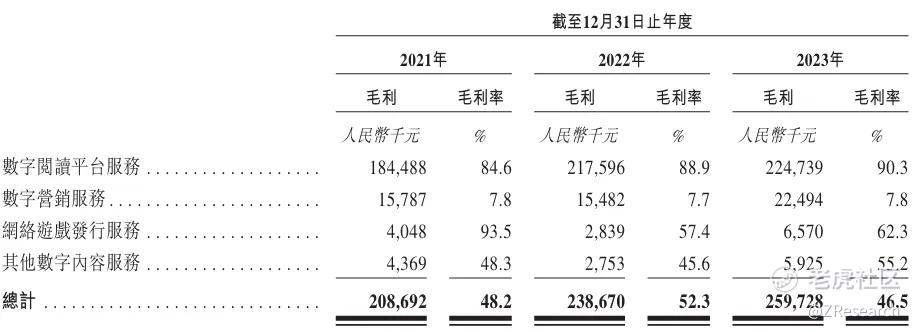

不过在营收规模逐步扩大的同时,宜搜科技的净利润表现却出现逐年递减,并且由于数字营销服务的收入及占比提升,而该业务毛利率要远低于其他业务的毛利率表现,过去三年,宜搜科技的整体毛利率也有所波动。

根据招股说明书:2022年净利润下滑主要由于公司重推网络游戏发行业务,销售及分销开支增加;其他收入及收益减少,主要由于一次性政府补助减少及利息收入减少所致。2023年净利润下滑主要由于基金投资产生的按公平值计入损益的金融资产之公平值亏损增加;公司增加对扩张网络游戏发行服务业务的活动导致销售及分销费开支增加;筹备上市等。

可比公司

本文选取了阅文集团,蓝色光标,腾讯控股这三家公司作为可比公司。这是因为宜搜科技的主要业务主要来自于:数字阅读平台服务、数字营销服务与网络游戏发行服务,故选取了这三个领域的三家龙头公司。其中:阅文集团实控人为腾讯控股,其主营业务为在线阅读平台与版权运营,旗下有著名品牌:QQ阅读、起点读书等,最近爆火的《庆余年》便是曾经在起点连载,阅文集团于2017年在港股上市;蓝色光标主营业务为互联网网络营销,其中既包括出海广告投放,全案推广服务等,2020年在A股上市;腾讯控股主营三大板块:增值服务分部主要包括互联网及移动平台提供的网络╱手机游戏、社区增值服务及应用。网络广告分部主要包括效果广告及展示广告。其他分部主要包括支付相关服务、云服务及其他服务。

宜搜科技的收入规模虽然尚不能和这几家公司相提并论,但近年保持着稳定的增长,可以看到数字阅读平台服务的毛利率较高,而广告投放公司的毛利与净利均较低。造成这一现象的原因可能源自于更多的广告业务意味着更多的销售成本而且通常这种增长并不具有规模效应;广告公司的业务形式与其媒介不同,根据前瞻产业研究员的数据,广告业务的毛利率多集中在20%-30%之间;相比而言,宜搜科技数字营销7.8%的毛利率明显偏低。而数字阅读服务的毛利率高达90.3%。随着数字营销服务占比的增多,宜搜科技整体毛利的减少不言而喻。

两大核心业务毛利率相差如此之多,为什么宜搜科技在后续依旧讲重点放在其深度学习推荐系统建设项目,继续推动其数字营销服务的发展呢?

付费阅读日趋衰退,白嫖用户+广告投放=新增长曲线

数字阅读平台服务,除去上述财务指标外,还有些指标更值得注意:

可以看到,网文阅读平台的阅读活跃人数已经趋于稳定,其中:免费阅读的读者规模有所提升,但付费阅读的读者从阅读付费人数到其平均收益,均下降明显。根据招股说明书,原因如下:

于往绩记录期间数字阅读平台服务下的月度付费人数减少乃主要由于面临免费阅读行业的持续发展趋势。根据易观,除付费阅读外,中国数字阅读市场上的其他公司亦在寻求通过扩大免费阅读资源的供应产生广告收入,从而实现多元收益变现。包含广告服务的可得性导致近年来整个行业的用户为对文学内容的付费意愿下降,及用户基础较包含广告的数字阅读服务的增长更快及用户对包含广告的数字阅读接受程度更广。因此,为顺应该现行行业趋势,我们加大平台上免费阅读产品及相关资源的推广力度(如快看小说阅读),(i)吸引新用户使用包含广告的阅读服务;及(ii)为现有用户提供更多的免费阅读资源。

简单来讲,相较于无广告的付费阅读服务,用户们更青睐于有广告却免费的阅读资源,也正因如此,阅读平台的付费服务收入看起来持续减少,却恰恰成为了免费阅读行业广告收入增长的契机。 @小虎征文 @爱发红包的虎妞 @Seven8 @话题虎 @小虎活动

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。