为什么我加仓了BOSS直聘:向下渗透,向上增长

———

盖茨:In the long run, your human capital is your main base of competition.

—— 题记

—————

一、催化剂与后尾风

BOSS直聘我一直有仓位,观察仓以上,主力仓未满。最近几天开始上重量。

直接先上逻辑,公司这两年的核心业务线上招聘,用户数据不断创新高,收入一直是以大几十的增速增长,毛利率一直稳定在82%以上的水平,净利率端与现金流端整体看好。而研发投入和给员工的股权激励费用大,这两块可以理解为CapEx,前期重投入,后期博产出。管理层给的guidance颇强,Q2已能锁定30%左右的继续增长。

另外,从市场潜力而言,国内注册公司5000万——就算60%的运营正在进行时,也有3000万家。BOSS直聘虽然已经是头部,但其渗透率仅为10%;这个渗透率一直在提升。 BOSS的股价受中概整体影响盘桓多年,然而我感觉此时此刻,这家公司飞驰的屁股后面都是风。

我们的人力资源市场与鹰酱有一个很不一样的地方。尽管天天有人喊人口萎缩如临大敌,但这是非常非常长期的事情,虽然劳动人口已达峰,但中短期的现实是但缺工作不缺人。在美国,找不到人干活,或者干活价格贵得金人,人力资源不足,人矿价格通胀;而我们人力资源横冲直撞,市场供给充足。

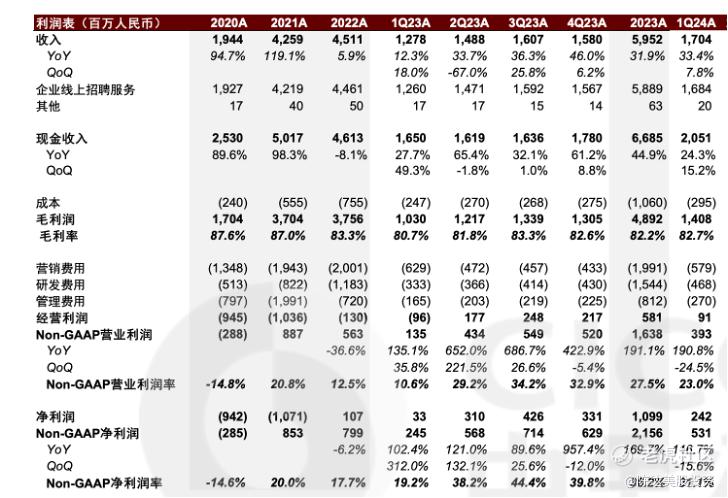

二、2023年以及2024Q1财报的定量分析

添加图片注释,不超过 140 字(可选)

(数据整理:中金)

先回顾一下BOSS直聘,整个2023年。2023年比2022年,线上招聘收入 58.89 亿,同比增长32.0%,蓝领新增用户相当于白领,占比上升六个点到 34%;客户类型上,KA大客户/中型客户/小型客户,收入占比是21%/36%/42%,小型客户占比提升。

再看一下2024年第一季度的情况。2023年Q1 ,线上招聘收入16.8亿,同比33.6%,继续保持30%以上增长。财报里说是This increase was mainly driven by the user growth and increased user engagement——用户增长与价值挖掘;利润端,虽然在AI以及绑定一批优秀员工产生的股权激励,投入增加,但利润率出来了。1Q24 毛利率为 82.7%;1Q24 销售费用率 34%,同比下降,而研发费用率同比提升(AI相关投入、股权激励费用),1Q24 Non-GAAP 运营利润率(OPM) 23%,管理层给出的Q2指引是收入19.1到19.6之间,同比f 28.4% to 31.7%增长,我预期 2Q24在30%增长、后期股权激励费用下降的基础上, OPM可以上到30%。

三、 定性分析:在蓝领+非一线城市的持续渗透,影响力扩大

说完定量,再说点定性。主要有这么几个方面:

1.模式与中小企业极度适配。

中小企业,他们的HR其实效率很低,唯一原因其实是市场上,缺乏性价比高的有效服务——没有服务的原因是没有钱,因为中小企业付费能力弱、生命周期短,很多公司甚至专业服务的预算。

BOSS直聘的企业服务思路是1. 缓解付费/预算压力,用C打B,比如提供灵活付费、按需付费等;2. 终端完全移动花,降低B与C端使用门槛;3. 直接聊模式,压缩“看简历/打电话/约面试”的冗长,负责人需求方直接与 4.AI匹配,提高匹配效率,这也是CapEx投入的主要方向。

这个模式与中小企业契合,而BOSS中小企业的业务占比第一。而且中小企业市场渗透率还非常低,因为虽然国内公司5000万,但中小企业+个体工商户数量破亿(当然,要去掉一些dyfunct没开工的),这些需求传统的也比较难精确解决,而逐步线上化匹配话——帮人找到人,帮人省到钱、帮人赚到钱,帮人提效率,就是这四件事。

2. 蓝领用户比例持续提升。

首先要纠偏一个认识,所谓蓝领市场,占比最大的不是制造业,而是服务业,比如餐饮、酒店、零售等小型商业态,蓝领市场中很大一块(服务业/供应链物流)属于中小企业,服务业中小企业,是BOSS直聘擅长且适配;而制造业也有很多是中小型工厂。大型工厂这块BOSS直聘也在发力。

比起白领,蓝领规模更大,蓝领招聘以前主要是靠线下熟人介绍、劳务中介,这个市场的移动互联网改造后,BOSS直聘也就是蓝领的”工作淘宝“——存量岗位多,分布行业广,招聘方响应快。2024Q1BOSS直聘的蓝领用户数量、增速都高过了白领用户,蓝领收入占比>35%。

之前分析BOSS直聘,从human capital的角度来说,白领不是世界的本质,世界的本质是95%的没有211大学文凭的芸芸众生——所以从求职者角度,虽然90%的求职者都惦记那1%的企业,但最终90%的求职者会落在90%的企业。蓝领是个基本盘,一个线上化程度提纲的基本盘。

3. 地域上,另一个趋势是反向迁徙,走出北上广,回归避风港。

回家乡就业、打工、创业的青壮人口增加,比如零零后,他们观念就很不一样,在工作地点、职业路径、人生价值、雇主规模等等,都颇为颠覆;数据上来看,他们偏爱二三线城市,也不太有为大公司打工卖命的执念情操(根据BOSS直聘数据,与500人以下规模中小企业有实质性沟通或面试的人群里,零零后占比七成)。

而城市越往中心外沿,巨型大型企业变少,中小企业增多——而中小的区域性的生意,回到我们定性分析的第一个逻辑——是BOSS直聘的基本盘。你比如看第一季度数据,二线及以下城市就业岗位增量明显——诸如台州、泉州、汕头的制造业,诸如三亚、西双版纳的旅游业,就业人口净流入,human capital 就比较有盼头。

四、 Investment thesis(投资点)

最后,再固定一下几个投资要点,方便以后回来复盘。

BOSS直聘有技术优势,也因为其创新匹配模式、规模优势、极强的网络效应,当然也因为其身处全球最大的人力资源市场,有成为一个大成长股牛股的潜力。BOSS直聘就是此时此刻,国内在线招聘这条赛道的稀缺龙头。

我理解会有人对短期内的经济环境忧心忡忡,我也一直观察,在线招聘这门生意对于所谓经济弱预期的相关性。但过去几个季度,业绩连续超出我的预期,30%的增速,30%的margin,10%的市场渗透率,持续提供的用户数与用户活跃度,特别是在中小企业与蓝领行业的进展非常哇塞;基本结论,BOSS直聘的生意在周期面前,我认为可攻可守,无论经济如何,大家总要生活,而对于绝大多数人要生活,你总是需要一份工作。

我发现我加仓一般就A或B的逻辑:A. 低渗透率与预期高速增长,B 像撬千斤顶一样挤出margin利润率。BOSS直聘两者皆有,目前静态市盈率40+倍,而基于2025年增长估算下的预期市盈率25倍。打算持有一段长的,押注一把活跃、繁荣的human capital 市场。

——————

利益披露:作者刚加仓了 $BOSS直聘(BZ)$ 多头仓位

本文仅做分享只用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

什么价位加入比较合适,老师给点意见

看过很多人分析boss,你的最专业

量价齐升,给人的感觉非常不错