Pinterest:Q3炸裂之外,业绩长线看好!

Pinterest今天盘后发布财报,之后股价暴涨31.78%。

看下主要指标如何轻松击败分析师预期,你就懂股价为何疯狂。

• Q3国际用户大幅增加,国内利润率持续高增长。

• 用户增长的同时,营收也增长58%,达到4.43亿美元。其中美国营收增长49%,至3.74亿美元,国际营收增长145%,至6900万美元。

• GAAP下净亏损缩窄至9420万美元,上年同期为亏损1.247亿美元。

• EBITDA从去年的390万美元跃增至9300万美元。

• MAUs跃升37%,达到4.42亿;美国区MAUs上涨13%,至9800万,国际MAUs上涨46%,至3.43亿。

• 整体ARPU增长15%至1.03美元;其中美国市场ARPU上涨31%,至3.85美元,国际市场ARPU上涨66%,至0.21美元。

• 现金及等价物从去年12月的6.497亿美元增至6.527亿美元。

更重要,公司指引表示预期四季度营收同比增长约60%,“与Q3季度的增速相比,这只是一个适度的加速”。就怪不得投资者疯狂了。

这样一份炸裂的业绩,让我想起财报前看到的一篇分析Pinterest关键投资逻辑的文章,依然适用,分享大家。

投资逻辑

Pinterest 正在改善运营基础,稳步增长用户基数。

当前价格对应20倍的远期市销率,这个价格并不昂贵。事实上,我认为很合理,尤其是考虑到公司35%(作者预测)左右的强劲营收增长率,以及非常高的毛利率。

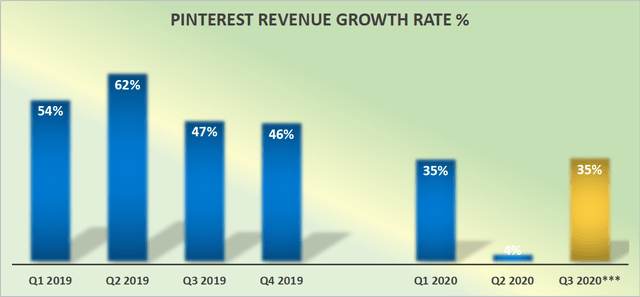

非常有吸引力的增长率

上图显示了Pinterest在2020年二季度的糟糕表现,收入同比仅增长了4%。

然而,2020年第三季度,收入增长率预计为35%(实际为58%)。这意味着吸引力。

Pinterest的潜力在于:广告定价的提升

为了更好地理解Pinterest,让我们把注意力集中在中期潜力的最大驱动因素上。

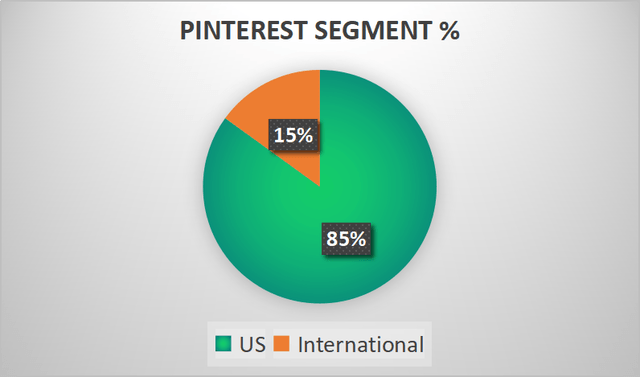

正如你在上面看到的,Pinterest的美国部分收入占比85%。因此,我们在很大程度上可以忽略它的国际业务。进一步挖掘,我们可以看到Pinterest的ARPUs是如何形成的:

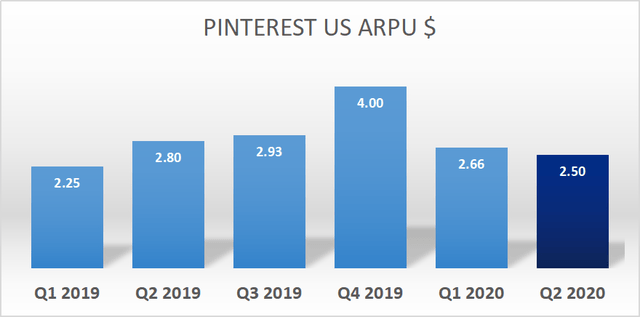

在上图中,我们可以看到Pinterest的ARPU。

除了2019年第四季度的季节性异常值之外,随着时间的推移,有上升趋势。

然而众所周知,2020年二季度广告市场紧缩,导致Pinterest的定价权同比下降。

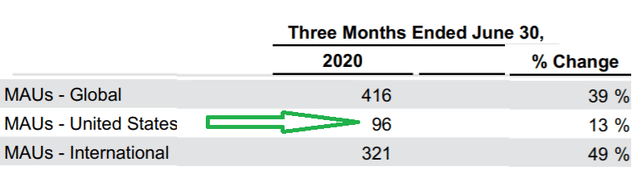

与此同时,根据Pinterest最新数据,其在美国的月活跃用户(“MAUs”)达到了9800万。

因此,Pinterest只需要稍稍增长,美国用户数量就能达到1亿。如果它能回复2019年ARPUs2.90美元的水平(见上图),Pinterest就能持续实现13亿至19亿美元的综合营收。

Pinterest有两个巨大的机遇

视频是Pinterest体验的关键。在2020年第二季度,日视频浏览量同比增长150%。这一收入基数可能很小,但是一个明显的信号,表明最近Pinterest的用户对这个平台更感兴趣,尤其与去年同期相比。

Pinterest的另一个关键机遇是改善购物体验。从2020年第一季度到第二季度,企业上传的目录数量连续增长350%。

这两个机会积极地结合在一起,最大限度地提高了用户的参与度。由于用户参与度高,这将推动积极的广告客户需求。

事实上,对于那些寻求销售和转化率的营销人员来说,Pinterest为改进优化、测量和自动竞价所做的后端工作,正推动着广告收入的增长,其增长速度快于其收入。

具体来说,Pinterest强调说,这一小部分收入在2020年第二季度实际上比2019年第四季度增长更快,在2020年第二季度增长2.7倍。

重复一遍,广告转化率仍然很小,并不是收入的巨大推动力,但它作为一个有意义的收入来源正在迅速增长。

估值:仍未完全定价

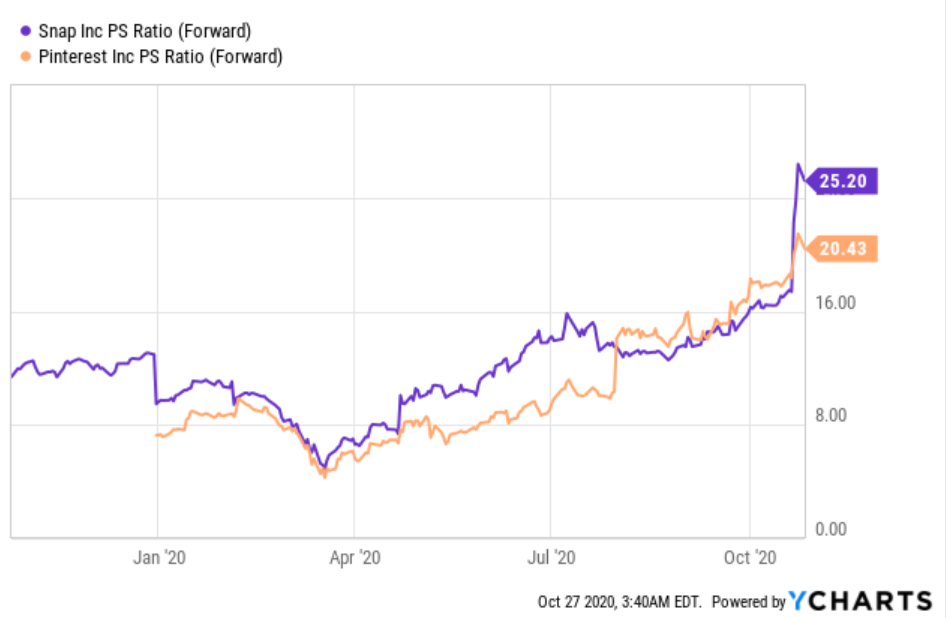

Pinterest的定价约对应20倍远期市销率。表面上看,这似乎没啥吸引力,尤其是考虑到Snap的定价已经是25倍远期市销率。

然而,这些估值倍数仅仅描绘了故事的一面。另一方面是:

Snap报告的调整后EBITDA数据为负,2020年第二季度报告为负9600万美元。

Pinterest调整后的EBITDA增加了近三分之一,为负3,400万美元。

此外,可以说Snap和Pinterest最大的不同在于各自的盈利方式:

Snap过去12个月的GAAP毛利率为49.0%。

而Pinterest在同一时期GAAP毛利率为68.4%。

换句话说,Pinterest按GAAP计算的毛利率高出可比对象1940个基点。

投资风险

在家办公提升了Pinterest的参与率,这很明显。另一方面,我们不知道在家办公的环境会持续多久,指望这成为“新常态”是不明智的。因此,投资者应减少兴奋。

但我们有充分的理由相信,用户的参与度不会大幅回落到疫情之前的水平。尽管如此,这是一个需要注意的重要投资风险。

另一个巨大的风险是,我们不知道广告市场是否会再次开放,广告定价是否会逐月持续改善。

就目前而言,似乎指向一个积极的方向,但我们不知道在“第二波疫情”中,整个行业会如何关闭。

如果这两个因素中的任何一个,在未来几个季度遭受打击,这将对Pinterest的估值倍数产生巨大负面影响。

最后

Pinterest是一家高质量的企业,终于开始扭转经营状况了。

尽管它处于历史最高估值水平,但这只是因为市场开始意识到它的好转。

更重要的是,尽管目前远期市盈率20倍(表面上看起来有点高),但在总收入仍以约30%的速度增长的背景下,这是值得接受的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 路人丙·2020-10-293月就关注到这只票了,可惜6月就卖了...点赞举报

- 康希诺·2020-10-29这是做什么产品的公司点赞举报

- 柴总的美股投资日常·2020-10-29推特怎么看?点赞举报

- 蔷薇花开不开·2020-10-29可以买吗?点赞举报

- Michael6·2020-10-29拜读完毕 谢谢点赞举报

- marycindy·2020-10-29加油加油加油点赞举报

- zhirong66·2020-10-29今晚期权肯定大涨点赞举报

- 杨阿迪·2020-10-296666点赞举报

- Kammy·2020-10-29厉害👍点赞举报

- _大头·2020-10-29说说的好点赞举报

- Sjinjin·2020-10-29路过。点赞举报

- 缱绻风流·2020-10-29😁点赞举报

- 仟李·2020-10-29[得意][得意][得意][得意]点赞举报

- alan331·2020-10-29牛🐮点赞举报

- 复利与时间·2020-10-29带带脸书点赞举报