EDA集团控股(易达云):业绩靓丽估值良心,就是认购热度太高!

财哥最爱的三只中概股“多美快”中,今晚拼多多和快手业绩出炉

拼多多继续高增,全方面超预期,快手收入符合预期,利润端超预期,还剩下看好的美团了,一般美团的财报,几乎每次都是最后压轴出场的

估摸届时美团的业绩,也会小幅度超预期的

这三只中概成长股,事后来看,每次因为季报的大跌都是机会!

今晚拼多多涨了,就看明天的快手能不能给机会

财报季,财哥也想多来解读下财报,不过新股也是需要看看的

目前三只新股中,财哥看好两只,比如今天要说的EDA(易达云) $EDA集团控股(02505)$

前两天刚开始招股的时候,财哥就初步但没有深入的看,初步是看上了EDA

原因是业绩不错+估值良心

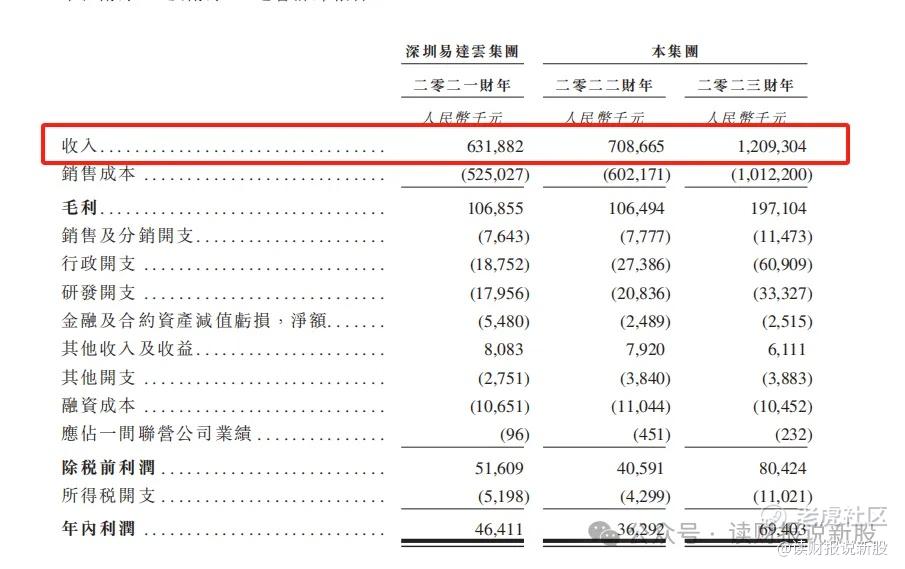

1、业绩上,2021-2023年三年收入年复合增长38.33%

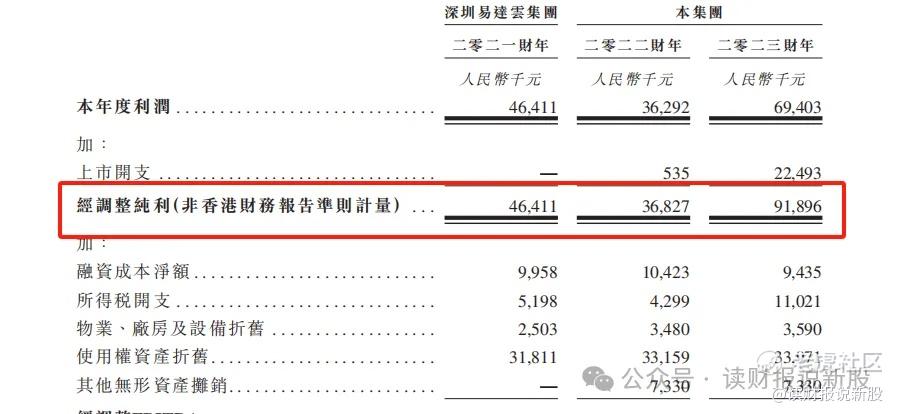

经调整利润方面,2022年有反复,但2021-2023年年复合增速为25.6%

这份业绩如何,要理解EDA的商业模式如何

EDA是是为电商卖家的一站式端对端供应链解决方案供应商,为中国快速增长的B2C出口电商行业赋能,涵盖中国B2C出口电商行业产品物流和配送全周期的各个方面和每个阶段。

初看了,有点类似于京东物流的模式,但跟京东物流又有所不同

京东物流的仓储是自建的,因此资产很重,但EDA的仓储是代理制的第三方仓储,属于轻资产模式,而且仓储都是在海外

同时,京东物流是B2B和B2C模式都有,但EDA是专注于B2C,是链接国内电商卖家把货物发往海外买家手里

京东物流主打国内,而EDA是专做出口业务

相同的点是,都是通过他们内部的软件管理货物全周期流程,EDA这个内部软件叫易达云平台

电商卖家们在易达云平台下单订阅服务后,就可以撒手不管了

由于是轻资产的代理制模式,所以EDA的毛利率并不高的,因为仓储不是自建的,因此会让利给第三方供应商

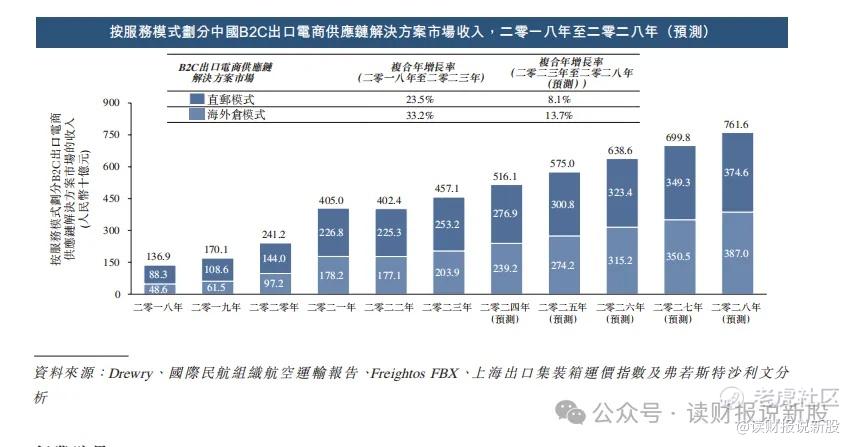

行业上,这种海外仓储模式的跨境物流,增速还不错,2023-2028年年复合增速为13.7%

2、第二点看上的,是EDA估值上是有良心的

直接出口海外仓模式的上市公司还没有,但国内类似模式的京东物流,PE为PE为95倍(静态PE,以下都是)

嘉泓物流PE为23.6倍,在A股上市的东方嘉盛PE为25倍

EDA的PE,用2023年经调整利润0.92亿人民币算,则招股PE为15.7倍

业绩不错,估值良心,这就是财哥看重的点

3、可惜热度上来,风险加大

一开始EDA的认购还是冷淡的,但从昨天开始,突然就热了起来,目前公开部分超购20倍,最后有概率超购50倍

无论是否超购50倍,对于现在打新环境来讲,都是不利的

目前打新环境是冷门股胜率大,热门股风险大,表现也不如预期

加之此次保荐人招银国际,已经连续两年保荐的新股,首日都没有收红

这点上,还请大伙要注意啊

4、申购计划

其实很纠结,热门股是真怕了,比如上个月火爆天的天津建发和出门问问

如果EDA单纯超15倍,但没有超50倍,财哥都会决定打,只不过少打些而已

但这个保荐人的历史战绩又这么差,不确定性就更大了

综上,从保守角度上看,财哥还是放弃了,本次三只新股,财哥就只小小的打了盛禾生物B

激进的伙伴,不超50倍都可以打打的,只要不大打就行,你懂的!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见! $汽车街(02443)$ $盛禾生物-B(02898)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 霎风雨·2024-05-23👏点赞举报