美股英伟达5月财报预测,深度报告,坚定看涨

我并不打算在英伟达财报前,卖出任何一股英伟达!

因为我们继续看涨这次财报的结果,预计营收和每股盈利都超预期,并且最关键的业绩指引,我们认为都会继续强劲超预期!

本篇5000字深度报告我们会提供很多有力的数据来证明我的观点,为了筹备这篇报告,我们美股投资网花了整整七天做了大量的调研,阅读了多份研报,对比过往多次财报后股价表现和潜在风险,就是为了把误差缩减到最小。

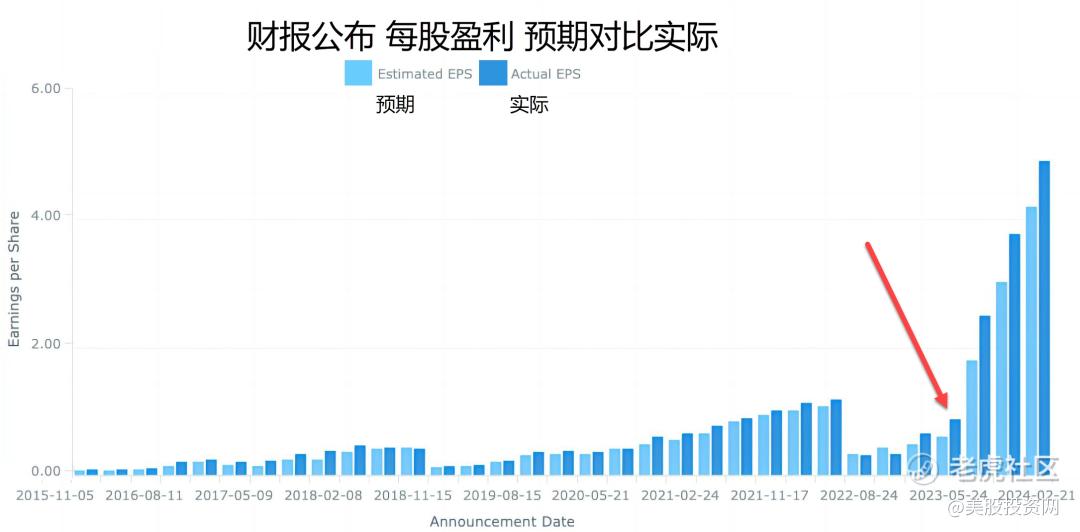

周三美股盘后 $英伟达(NVDA)$ 会公布财报,我们翻查了英伟达在过去几年的每股收益(EPS)的情况,发现,特别是从2022年11月16日开始,英伟达已经连续5个季度都超预期,你要知道,2022年11月ChatGPT还没出现,真正大爆发是在2023年的春季,时间节点很关键。随后每股盈利开始井喷式暴涨,是之前的2-3倍,原因就是人工智能GPU芯片大卖。

看完每股盈利,我们美股投资网再深挖营收数据, 截取彭博终端英伟达的营收,过去公布的21份财报,只有一次是低于预期的,令人钦佩。季度营收在人工智能加持下,从20亿一下子暴涨到200亿美元,足足涨了10倍。

而业绩指引,也是一样的稳步超预期。 最近3个季度,超预期的百分比逐渐缩小,从22%下降到单位数,是有超预期放缓的迹象,但这并不必过分担心 ,毕竟这已经比之前强太多了。 那么推动业绩指引上行的因素有以下几大方面:

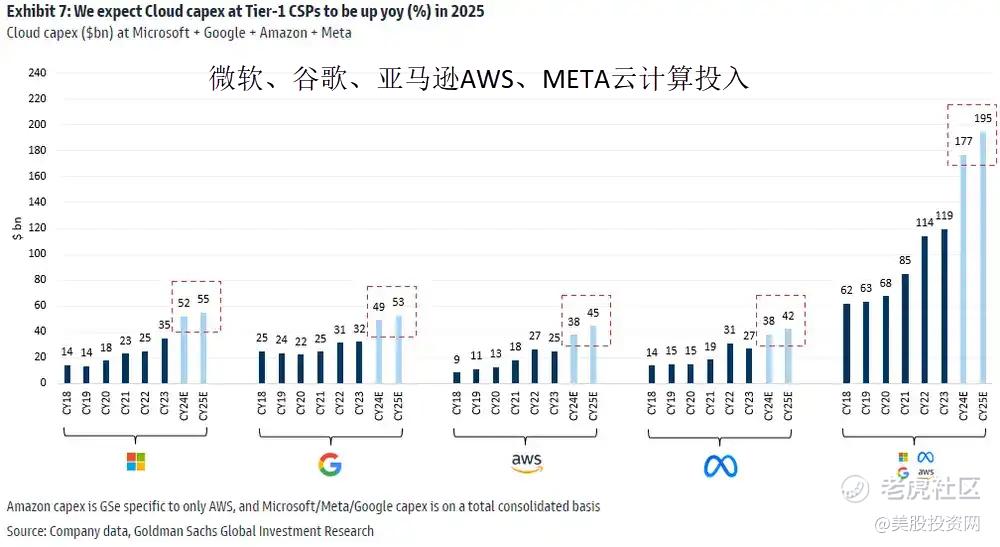

第一:微软、谷歌、亚马逊AWS、META

这四家科技公司的财报数据显示,今年在云计算方面的资本投入高达1770亿美元,远高于去年的1190亿美元,而2025年将继续增至1950亿美元。这些投资将为英伟达的数据中心收入和利润持续增长提供动力,尤其是其下一代Blackwell AI芯片将于今年晚些时候发布。 $微软(MSFT)$ $谷歌(GOOG)$ $亚马逊(AMZN)$ $Meta Platforms(META)$

从下图可知,数据中心占比营收从50%,一直飙升到80%,AI仍然是英伟达的主要增长驱动力,并预计今年二季度和三季度数据中心的业绩将受益于对AI相关计算和网络的强劲需求,预计二、三、四数据中心收入季度环比增长分别为10%、17%和5%。

为什么4大科技巨头愿意持续投入云计算?

原因很简单,就是他们看到自家公司利润呈健康增长,客户对AI工具的需求推动了云计算服务的销售,并且继续看到对AI设备的重大支出迹象。

NVDA 2025财年Q1财报预览

展望即将于5月22日发布的第一季度财报,英伟达提供了非常乐观的指引。

预计营收将在235亿美元至245亿美元之间。以中位值240亿美元计算,这将代表同比大幅增长234%(环比增长9%)。值得注意的是,这一预测超过了市场共识预期约20亿美元。

预计非通用会计准则下毛利率为77%(环比增加60个基点),表现稳健。

基于这些关键运营参数,分析师预计英伟达 2025财年第一季度的每股收益将达到约5.55美元,相比去年的1.09美元实现了惊人的409%同比增长。

华尔街分析师提高NVDA目标价

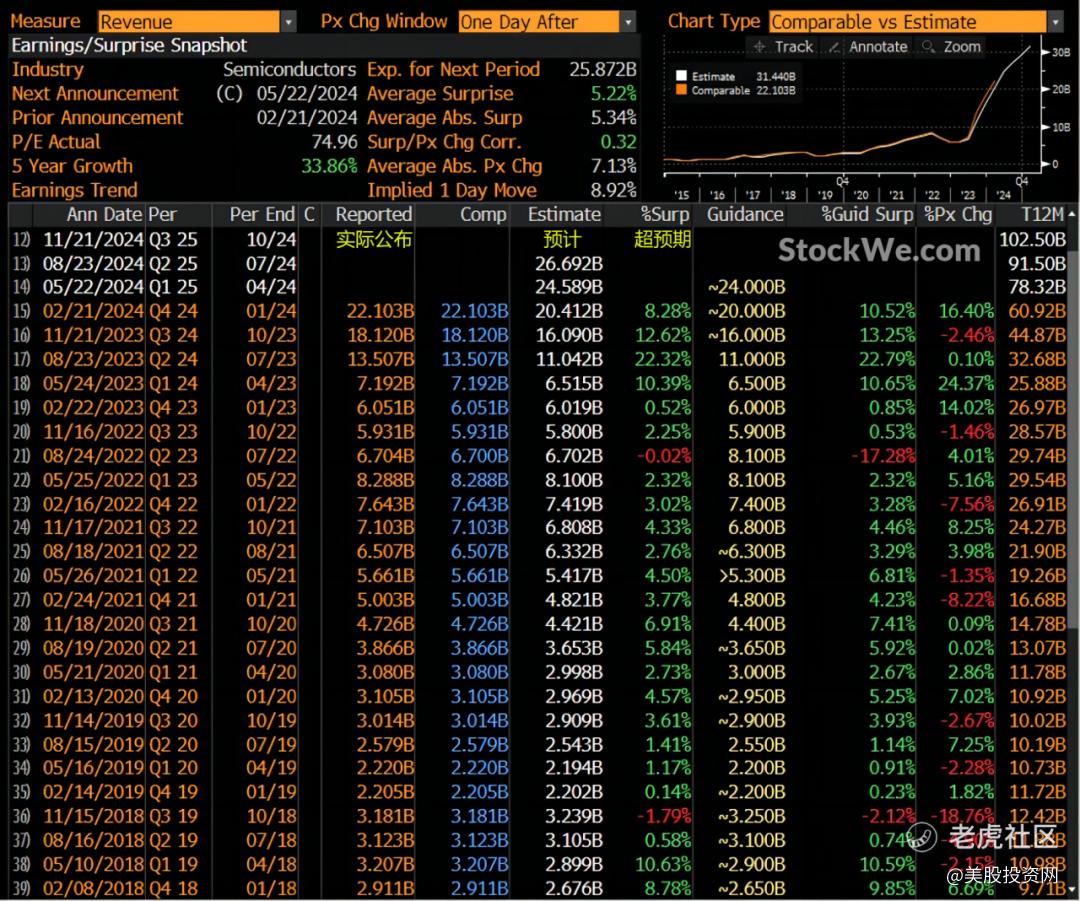

根据美股大数据Stockwe.com 多家机构提高了英伟达的新目标价。目标价格范围从1100到1350美元不等,预期涨幅从19.38%到50.20%。

富国银行上调了英伟达的目标价,称其数据中心业务可能大幅增长。该行分析师将英伟达目标价从970美元上调至1150美元。预计英伟达Q1数据中心收入将达到206亿美元,同比增长380%。

该行表示,由于AI行业继续火爆,且英伟达的H100 GPU交货时间的缩短(约10周),叠加H200的初始出货等情况,意味着该公司业绩会继续高速增长。

机构KeyBanc表示,将公布的第一财季营收为244.7亿美元,每股收益为5.56美元。

以John Vinh为首的分析师在一份投资者报告中写到:尽管预计下一代Blackwell GPU将在下半年推出,但需求暂停的迹象有限,预计英伟达将公布明显高于预期的第一季度业绩和第二季度指引。收益具有很好的风险回报比例,因此维持增持立场。

分析师对英伟达未来业绩增长潜力的高度信心主要基于几大关键因素:

产品供应与市场需求:

H100 GPU的更好供应,以及中国对其H200 GPU的强劲需求,为英伟达当前季度的业绩提供了有力支撑。

即将推出的Blackwell系列GPU(预计今年下半年上市),尤其是B100和B200,预计将从第三季度开始增加销量,并在第四季度占据大部分市场份额。这两款GPU的(平均售价)比现有产品高出约40%以上,预示着更高的收入潜力。

技术创新与竞争力:

Blackwell系列GPU的推出,标志着英伟达在技术创新方面的持续努力。这款GPU采用了先进的制程技术和设计,提供了更高的性能和更低的功耗,有助于英伟达在竞争中保持领先地位。

软件收入的增长:

英伟达的软件收入预计将在本财年末达到每年20亿美元。这主要得益于AI企业的强劲需求,以及英伟达在GPU软件生态系统中的持续投入。

过去财报公布后,股价波动规律:

根据上图,我们可以发现,如果是上涨,涨幅最近都超过14%,如果是下跌,也仅仅是跌1-2%。是不是觉得持股过财报更划算?

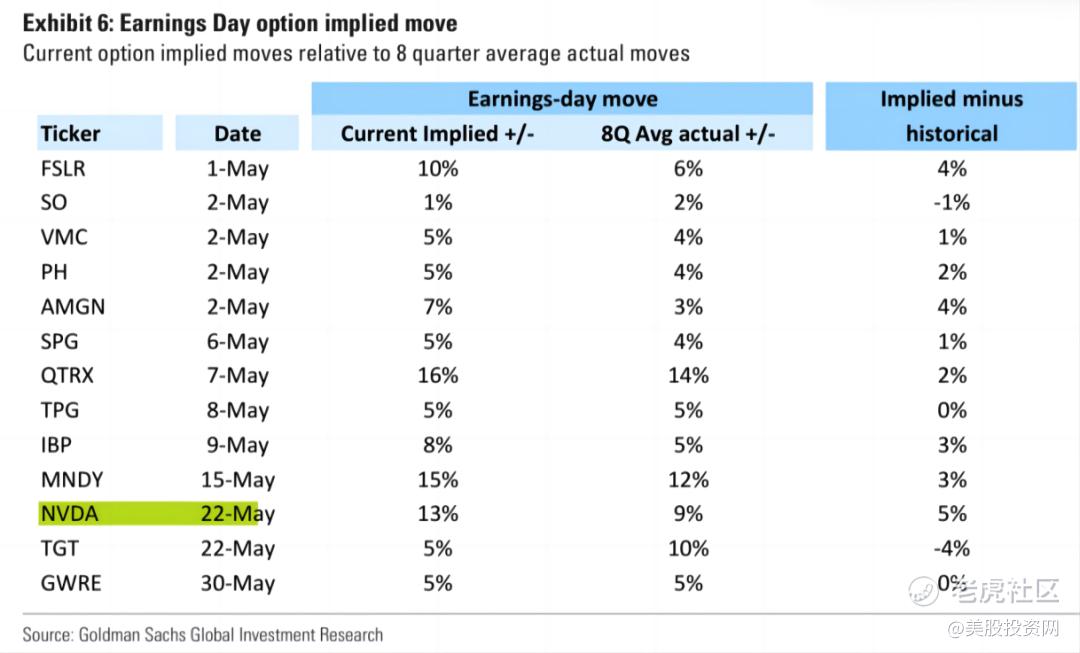

根据高盛最新的期权活动数据,截至到2024年5月1日,英伟达股票对第一季度报告的隐含波动反应约为13%。这意味着,如果英伟达超过市场预期,又或者发布比当前预期更为积极的指引,股价可能上涨约13%。

另一方面,如果公司未能达到预期或某些评论引起市场困惑,股价可能下跌约13%。虽然这些数字是近似值,但它们为潜在投资者和现有投资者提供了一个清晰的预期,即在5月22日财报发布时可能会发生的市场反应。

NVDA:AI和高性能计算的行业引领者

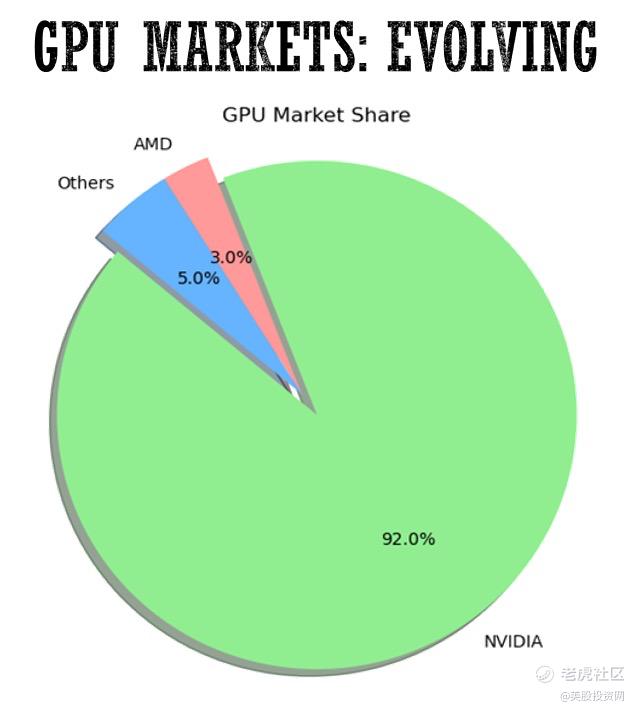

在高性能计算和AI领域,英伟达不只是参与者,而是引领者和规则制定者。它在技术实力和市场影响力方面远超行业竞争对手AMD和英特尔,设定了业界标准。当前,无论是性能还是成本效益,AMD和英特尔都在苦苦追赶英伟达。

在GPU市场上,英伟达通过其技术优势牢固控制了大约92%的市场份额,而AMD只能在剩余的8%的市场中苦苦挣扎。

随着人工智能技术的竞争日益激烈,英伟达为Meta的Llama 3大型语言模型提供了H100 GPU及全方位的软件和库解决方案,这种全面的合作模式不仅加深了与大客户的关系,而且显著提高了客户的转换成本,为英伟达筑起了坚固的竞争壁垒。

在“现实世界 AI”领域,英伟达的表现同样引人注目。马斯克近期透露,由于自动驾驶和无人驾驶出租车项目对计算能力的巨大需求,特斯拉将成为英伟达的第三大客户。到2024年底,特斯拉计划部署高达85,000块英伟达 H100芯片,这不仅突显了英伟达在技术上的先进性,也强有力地证明了其在市场上的领导地位。

NVDA行业前景与可拓展市场分析

首先,我们来看看数据中心市场,这是英伟达的AI芯片主要使用的领域。2024年,数据中心市场的规模达到了3293亿美元,预计到2028年将增长至4386.3亿美元,年均增长率为6.56%。不过,数据中心包含很多方面,比如网络设备、服务器存储和服务器本身,这些并不是英伟达的专长。

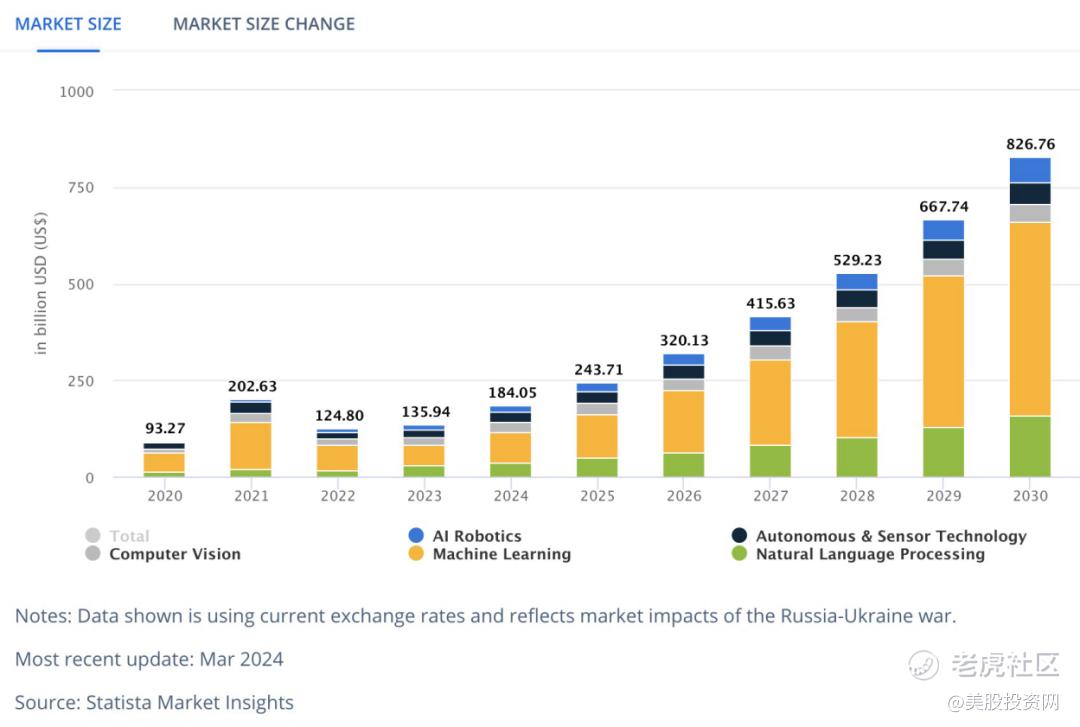

那么,如果只看AI市场呢?2023年,AI市场的规模约为1359.4亿美元,预计到2030年将达到惊人的8267.6亿美元,年均增长率高达28.46%。

再来看英伟达的第二大业务板块——游戏市场。游戏市场分为云游戏和传统GPU两部分。云游戏通过GeForce Now提供。

2023年,全球云游戏市场的收入约为43.4亿美元,预计到2029年将增长至253亿美元,年均增长率为80.49%。

而传统GPU包括英伟达的GTX16、RTX20和RTX30等系列。2023年,游戏GPU市场规模约为36.5亿美元,预计到2029年将以33.84%的年均增长率增长至157亿美元。

接下来是专业可视化服务,这是英伟达帮助客户最大化利用其硬件的一项服务。英伟达还推出了英伟达 Omniverse,这是一个让用户可以构建虚拟世界仿真应用的平台。数据可视化市场预计在2024年达到98.4亿美元,并以10.95%的年均增长率增长,到2029年将达到165.4亿美元。

最后,我们来看英伟达的汽车业务。这部分主要提供自动驾驶和车载座舱解决方案。英伟达的产品包括英伟达 Drive Hyperion,这里面有两个子类别:Drive AGX,这是一个全自动驾驶传感器参考设计;还有模块化Drive软件,适用于全自动驾驶、地图绘制和停车。

此外,英伟达还提供了基于Omniverse的英伟达 Drive Sim,用于数字座舱开发和全自动驾驶平台测试。汽车半导体市场在2023年约为762.8亿美元,预计到2032年将增长至1554亿美元,年均增长率为13.02%。

让我们来总结一下:英伟达当前的可拓展市场在2023年约为2300.5亿美元,预计到2030年将增长至1.02万亿美元,年均增长率为49.28%,其中大部分增长来自AI领域。这显示出英伟达在中期和长期都具有巨大的增长潜力

NVDA能否实现这些增长率?

英伟达最重要的业务领域是数据中心与AI以及游戏。关于数据中心,预计2024年的需求将保持强劲。例如,几乎完全用于AI的HBM内存需求预计在中长期内增长约60%。这意味着AI领域28.46%的增长率实际上是非常保守的。

然后,谈到游戏领域,我们美股投资网认为真正的催化剂是云游戏,因为它为玩家提供了一种廉价的方式来玩高需求的游戏。这可能使得主机市场竞争更加激烈,因为PC现在也能够参与竞争。

虽然80.49%的年复合增长率(CAGR)看起来已经很高,但相比两年前GeForce Now用户基数从约100万增长到2000万时950%的年增长率,显得相对较低。

此外,云游戏也是传统GPU的催化剂,因为那些要托管服务器的公司需要GPU来处理图像并将其传输给客户端。此外,英伟达可以提供更便宜的价格,因为它不需要支付其他公司的利润,因为用于这些服务器的GPU正是英伟达自己的产品,这确保了GeForce Now的竞争力。

最后,虽然专业可视化业务年均缩减了13.21%,但汽车业务年均增长达到了46.37%。换句话说,英伟达不仅有能力实现这些增长率,甚至可能超过预期。唯一需要关注的是专业可视化业务的发展。

NVDA的估值风险问题

截至5月17日,英伟达的市值高达2.27万亿美元,而2023财年的营收仅为552.68亿美元。对比之下,苹果公司在同一财年的营收高达3833亿美元,是英伟达的7倍之多,但市值却为2.9万亿美元。难怪巴菲特不买英伟达,这一数据对比清晰地揭示了英伟达相对过高的估值。

苹果拥有多元化的产品线和强大的品牌影响力,其稳定的收入来源于iPhone、Mac、iPad、各类服务和可穿戴设备等多条产品线。相对地,尽管英伟达在AI、数据中心和游戏市场方面表现突出,其营收基数却较小,这主要是市场对其未来增长潜力的高度预期所致。

面对当前的高估值,英伟达的股票未来可能呈现两种情景:

1.持续增长阶段:如果英伟达继续在其核心市场如AI和游戏硬件领域展现出创新能力和市场领导地位,可能支持其当前的高市值,并进一步推动股价上涨。

2.增长故事失效:若英伟达未能实现预期的增长,尤其是在连续几个季度的财务表现不佳后,市场对其的看法可能迅速转变,导致股价大幅下滑。这种情况下,股价的历史高位已包含对公司未来潜在增长的预期,任何负面变化都可能引发投资者的恐慌性抛售。

最近几周我们美股投资网发现多家顶尖科技公司的财报全部都暴雷了,其中包括ASML、英特尔、AMD、SMCI、和ARM。

具体来看:

ASML在4月17日财报后股价下跌了12.46%。

英特尔在4月25日财报后其股价下跌了13%。

AMD在4月30日财报后其股价下跌了9%。

SMCI在同一天(4月30日)财报后其股价大幅下跌了29.03%。

ARM在5月8日报告了其股价下跌了9%。

那么周三盘后英伟达财报是否是一个例外?

最坏的打算是,即使英伟达出现大跌也没什么可怕的,因为你看SMCI大跌后没过几天都能大幅度反弹起来,更何况是英伟达。

作为人工智能领域的领头羊,其长期价值和市场地位不会因一次不理想的财报而动摇。它绝对会在之后很短时间内迅速反弹回来,所以持仓英伟达的小伙伴,大可不必担心。

最后还有一个关键点,就是CEO黄仁勋的风格,他在每次财报发布会,他的发言都是充满动力和自信,很少给出消极的话语,总能给咱们投资者注入一针强心剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看